股

「輝立證券」總部在新加坡,由新加坡金融管理局監管

可交易全球23個國家及地區股票

「輝立資本新加坡」微信公衆號,全程爲您中文服務,助您投資阿裏巴巴、京東、百度、騰訊、谷歌、蘋果等優質公司。爲您推送輝立第一手資源,包括股市資訊/個股研究/優惠活動/近期講座等信息,馬上關注吧!

閱讀往期信息,請戳藍色字體:

「指南」在新加坡如何交易美股 | 投資港股 | 投資日本股

輝立宏觀觀測報告

——尋找10年期國債收益率的上限

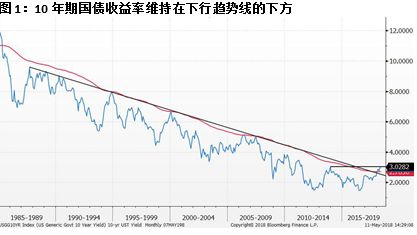

10 年期美國國債收益率突破了3 %的關鍵水平

2018年4月24日,10 年期美國國債 (UST) 的收益率自2013年12月以來,首次接近突破3%的關鍵阻力位。10年期UST 的3%收益率,在很大程度上被市場參與者視爲決定30年期債券市場牛市終結的關鍵水平。

自從險破3%以來,10 年期的UST 收益率已下降了50個基點至2.95%左右,並圍繞3%作水平波動。隨著美聯儲繼續計劃提高其聯邦基金利率,我們認爲10年期的UST收益率也將跟隨這種上升的利率環境而同步走高。

可交易工具:

ETF:Ultrshrt Lehman 7-10 Yr – (美國證券交易所代碼: PST)

該ETF 爲基礎廣泛的Barclays Capital U.S. 7-10 年期國債指數提供2倍短期杠杆,使其成爲投資者對美國 7-10 年期國債短期前景看跌的有力工具。

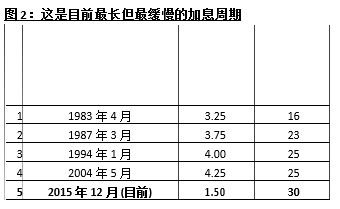

聯邦基金利率的提高,國債收益率也將上升

目前的加息周期是自2015年12月開始,現已進入第30個月,這是自1980年以來最長的周期之一。然而,這也是美聯儲基金利率中最慢的加息之一,自周期開始以來,僅增長了1.50%。

平均以言,聯邦基金利率在一個周期內會增長3.20%。因此,我們預計,當聯邦基金利率達到3.45%時,當前的周期將結束。根據美聯儲的點陣圖,這將在2020年底實現。

實際10年期收益率與GDP增長率相關

從10年期的票面收益率中剔除通脹 (PCE 核心) ,我們觀察到10年期的實際收益率與GDP的同比增長率同步。實際上,從曆史上看,10年期實際收益率往往高于GDP增長率,這反映出投資者承擔了美國主權風險的溢價。

然而,在2009年全球金融危機 (GFC) 之後,這種相關性被打破了。美聯儲 (FED) 的量化寬松計劃 (QE) 人爲地抑制了10年期的實際收益率。這使得10年期的收益率水平低于GDP增長率,如圖3紅色框所見。曆史上第一次,10年期實際收益率在2012年和2016年被推至負值,因爲美聯儲爲要將利率維持在零水平,以試圖刺激通脹。

解除量化寬松計劃終于在2017年10月落實。隨著量化寬松的解除,我們認爲,10年期的收益率應會縮小差距,並回到曆史水平,即高于美國GDP的同比增長率。

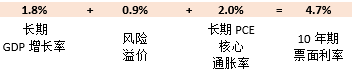

長期來看,10年期的票面收益率應達到4.7%

在全球金融危機發生前,10年期實際收益率的平均溢價比GDP增長率高出93個基點。據美聯儲稱,長期GDP增長預計約爲1.8%。加上93個基點的溢價,和長期核心PCE通脹率爲2%的估計,將爲我們得出以下的10年期票面收益率公式。

因此,我們可以得出的結論是,如前所述,如果我們通過全面的加息周期,10年期國債的票面收益率應達到4.7%的估計水平。

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶: http://t.cn/RQ7kGgp

掃碼填寫資料/點擊閱讀全文自助開戶:

文章爲英文翻譯版本,僅供參考,如果n如果您有更多關于股市的問題,歡迎關注我們的微信公衆號並留言給我們。

資料數據參考來源:輝立資本

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

往期回顧