章晶小姐 (Zhang Jing) 高級分析師

章晶小姐 (Zhang Jing) 高級分析師

投資建議

買入

建議時股價

$7.890

目標價

$10.600

推介日期 2018年9月21日

投資概要

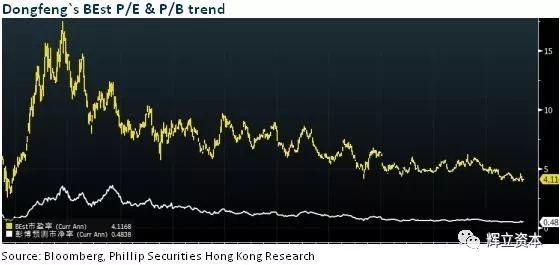

東風集團上半年實現銷售收入基本持平,股東應占利潤同比增加約14.9%好于預期,中期派息息穩定。銷售費用和財務費用因合資企業廣宣費用下降和彙兌收益錄得較好的表現。下半年我們認爲東風本田銷量將逐漸恢複,東風日産的産能擴張計劃即將提上日程,總體上預計公司業績將維持穩健,根據調整後的公司業績預測,相應調整目標價至10.6港元,上調評級至“買入”。(現價截至9月19日)

中期業績升15%

東風集團上半年實現銷售收入基本持平,達到約人民幣579.22億元,按年微升約0.3%。股東應占利潤約人民幣80.68億元,同比增加約14.9%,每股收益0.9364元,按年升14.9%,上半年公司綜合毛利率約13.9%,較去年同期約13.6%小幅提升0.3個百點。業績好于預期。公司繼續派發穩定的中期息:每股10分。

轎車止跌回暖,SUV/貨車增幅收窄

上半年,公司累計銷售汽車約151.01萬輛,同比增長約2.6%,市場占有率約爲10.7%,同比減少0.3個百分點。其中乘用車銷售約127.87萬輛,同比增長約2.3%,轎車車型的銷量同比增速三年來首次止跌回正,MPV結束了四年來的跌勢,同比基本持平,SUV車型的增速則繼續收窄至1.3%。商用車銷售約23.14萬輛,同比增長4.5%,主要被客車銷量大幅下挫拖累,貨車銷量增幅由去年同期的31%收窄至7%。

多因素交織促使業績好于預期

業績好于預期的主導因素包括:

1)銷售費用同比減少了22.6%或8.3億,主要因神龍品牌上半年的費用減少;

2)財務費用因爲彙兌收益同比減少4.66億至僅1百萬;

3)應占聯營企業溢利同比增加5.3億或43.6%;

4)利息收入增加導致其他經營收入增加2.1億或20%。該等利好影響部分被以下因素抵消:

a)其他費用因更多的研發開支投入增加5.44億及資産減值增加1億;

b)實際稅率增加3.5個百分點導致的稅收支出增加4.2億。

商用車受大幅減值拖累,乘用車表現優異

分部門看,商用車分部收入的小幅增長(+4.9%)和汽車金融分部收入快速增長(+29%)彌補了乘用車分部收入的下滑(-6.4%)。從分部的盈利貢獻來看,商用車業務由于合營企業計提減值准備10億元,拖累其貢獻盈利大幅縮窄,乘用車業務貢獻盈利則大幅增加28%,占稅前利潤的近九成。

合資公司漲跌參半,總體基本持平

由于旗下合資品牌表現不一,應占合資企業溢利總體基本持平,達到約60.88億元,較去年同期的約61.01億元,減少約0.13億元。主要由于:

1)東風有限銷量同比增長13.5%,高端車型奇駿、天籁、逍客競爭力提高,銷售價格保持穩定,新車型商務政策適當收縮,帶來投資收益同比增加;

2)東風雷諾銷量與同期基本持平;

3)神龍汽車帶來的投資收益同比增加約人民幣1.85億元,主要是新車型雪鐵龍天逸、標致5008等較同期增長;

4)受召回事件影響,東風本田銷量同比下降4.1%,利潤同比下降。

5)特汽專用車公司針對新能源車業務提計了約10億的資産減值。

投資建議

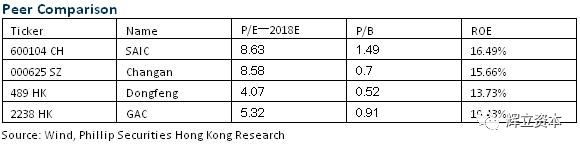

公司自主品牌在今年下半年/2019年分別有2/3款新車型推出;東風日産10月份軒逸的EV版本,12月天籁的換代車型將上市,2019年至少2款新車型計劃推出,另外東風日産的産能擴張計劃也即將提上日程。東風本田銷量正逐漸恢複,CRV7月銷量重回萬輛,8月達到1.2萬輛;神龍汽車的雲逸9月將上市,全新的408,EH55也將推出。總體上我們預計公司業績將維持穩健,根據調整後的公司業績預測,相應調整目標價至10.6港元,對應2018/2019年各5.2/5.3倍預計市盈率, 上調評級至“買入”。

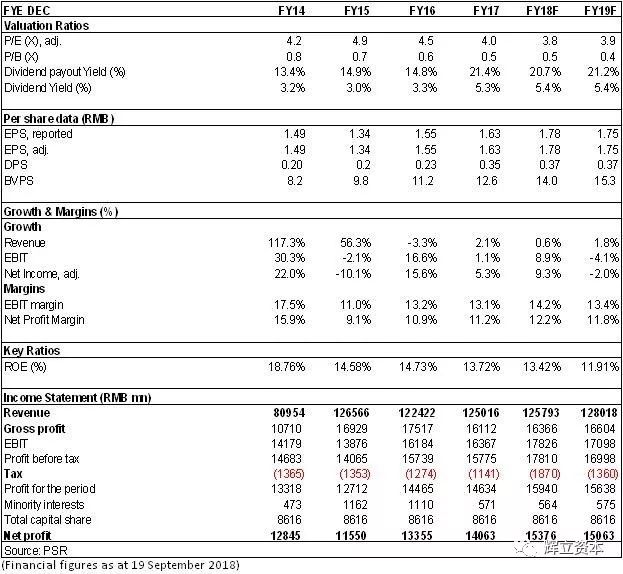

財務報告

按此下載PDF版…

您想了解更多相關的期權策略?請按這裏。

本文所包含的意見、預測及其他資料均爲本公司從相信爲准確的來源搜集。但本公司對任何因信賴或參考有關內容所導致的損失,概不負責。輝立證券(香港)有限公司(或其任何附屬公司)、其董事、高級人員、分析員或雇員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。此外,本公司及所述人士均隨時可能替向報告內容所述及的公司提供投資、顧問或其他服務,或買賣(不論是否以委托人身份)及擁有報告中所述及公司的證券。本電子報並不存有招攬任何證券買賣的企圖。

長按或掃描下列二維碼關注“輝立資本”