行業:

汽車,航空,旅遊(章晶)

醫療,科技(周霖)

科技,教育(李學滔)

零售,房地産 (顧慧宇)

內地汽車& 航空

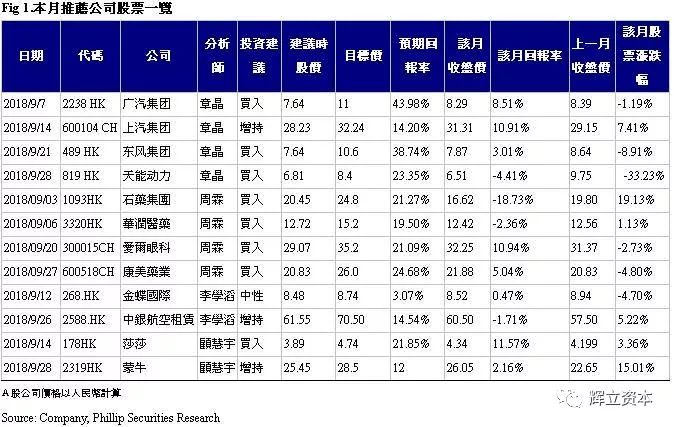

于本月本人更新了四篇公司報告,包括廣汽集團(2238HK),上汽集團(600104 CH),東風集團 (489 HK)和天能動力 (819 HK)。四家公司均憑借其獨特競爭優勢獲得成功。東風集團上半年收入基本持平,股東應占利潤同比增加約14.9%好于預期,中期派息息穩定。銷售費用和財務費用因合資企業廣宣費用下降和彙兌收益錄得較好的表現。下半年我們認爲東風本田銷量將逐漸恢複,東風日産的産能擴張計劃即將提上日程,總體上預計公司業績將維持穩健,根據調整後的公司業績預測,相應調整目標價至10.6港元,上調評級至”買入”。廣汽集團2018年中期業績符合預期,2018年7/8月銷量恢複情況良好。預計在合資車企較強産品周期帶動下,公司今年有望保持穩健增長,我們維持公司2018年的盈利預測,並引入2019年預測值,調整目標價至11港元,重申買入評級。

醫療與科技

本月我發布了四篇研究報告,分別是石藥集團(1093HK), 華潤醫藥 (3320HK),愛爾眼科(300015CH) 和康美藥業(600518CH)。我們傾向于關注華潤醫藥(3320HK)。公司上半年實現收入93,741百萬港元,同比增長13.3%。毛利16,881百萬港元,同比增長34.7%,毛利率升2.9個百分點至18%。上半年醫藥分銷業務實現分部收益同比增長10.2%,毛利率提升1.0個百分點,主要是得益于近年來向醫療機構直銷收益占分銷業務收益的比例持續增加。預計下半年兩票制影響消除後,公司分銷業務將進一步好轉。公司在中藥、化學藥治療領域實施多個外延並購項目,豐富産品組合,拓展業務布局。未來的競爭將呈現馬太效應,強者恒強,公司將繼續保持龍頭優勢。

科技與教育

本月我發布了兩篇研究報告,分別是楓葉教育(1317.HK)及睿見教育(6068.HK)。其中我們重點推薦睿見教育。睿見主要在華南地區經營高端民辦教育,分別在東莞、惠州、盤錦、濰坊及揭陽經營七所學校,提供小學、初中、高中及國際課程。集團未來將會重點在廣東省發展,所以定能受惠于粵港澳大灣區概念。另外,中國的中産階級的崛起相信會帶動民辦高端教育的需求。睿見現時仍然有大量土地可以進行擴建,相信有足夠容量應付未來新增學生。此外,睿見在今年六月從中國平安得到一筆五億人民幣的融資,便集團在未來有足夠的資金進行收購。

零售與房地産

本月我發布了莎莎(178.hk)首次覆蓋報告,以及蒙牛(2319.hk)的更新報告,前者屬于本港零售股,後者屬于內地乳業龍頭之一。于其中我較推介蒙牛,蒙牛中期收入按年增17%至344.74億元人民幣(下同),毛利率大幅改善3.6個百分點至39.2%,但經營利潤率則按年下滑0.5個百分點至5.6%,主要由于期內贊助世界杯,純利上升38.5%至15.62億元。面對內地經濟下半年放緩,管理層仍將全年增長目標由之前的低雙位數提升至中雙位數,並透露7至8月業務表現符合預期。面對競爭對手推出促銷或加大折扣的風險,則強調只會繼續透過創新能力,及品牌投入來應對價格戰。整體中國乳制品行業的前景仍被市場看好,而乳制品行業在中國屬于剛需行業,短期經濟下行壓力影響料屬有限,全年中雙位數增長目標仍料能夠達標。下半年原奶價格回暖有利聯營公司現代牧業(1117)進一步減虧,而銷售及經銷費用則有望較上半年有所回落。

本文所包含的意見、預測及其他資料均爲本公司從相信爲准確的來源搜集。但本公司對任何因信賴或參考有關內容所導致的損失,概不負責。輝立證券(香港)有限公司(或其任何附屬公司)、其董事、高級人員、分析員或雇員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。此外,本公司及所述人士均隨時可能替向報告內容所述及的公司提供投資、顧問或其他服務,或買賣(不論是否以委托人身份)及擁有報告中所述及公司的證券。本電子報並不存有招攬任何證券買賣的企圖。

長按或掃描下列二維碼關注“輝立資本”