◾事件:10月10日,REC宣布其位于新加坡的600MW異質結電池産線開始量産,該項目投資1.5億美元,采用了瑞士設備商梅耶博格(MB)的設備和技術方案,REC還披露,其60片的組件峰值功率達380瓦,組件轉化效率達21.7%,我們估算其電池片的效率達24.5-24.6%。REC此次新加坡投産産線是全球第一個0.5GW以上的量産HJT項目,具有很大的標杆意義,如果其後續能如期穩定量産,可能大幅加速全球HJT電池發展,2020年很可能是HJT電池片的産業元年。繼續推薦東方日升、山煤國際(煤炭聯合推薦)、隆基股份、通威股份;推薦或關注捷佳偉創(機械聯合)、邁爲股份(機械聯合)、金辰股份。

摘要

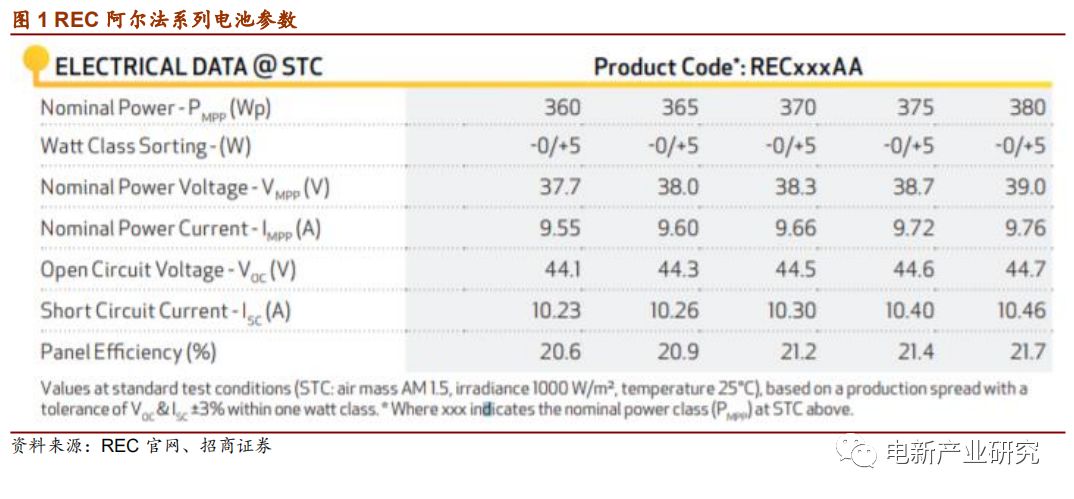

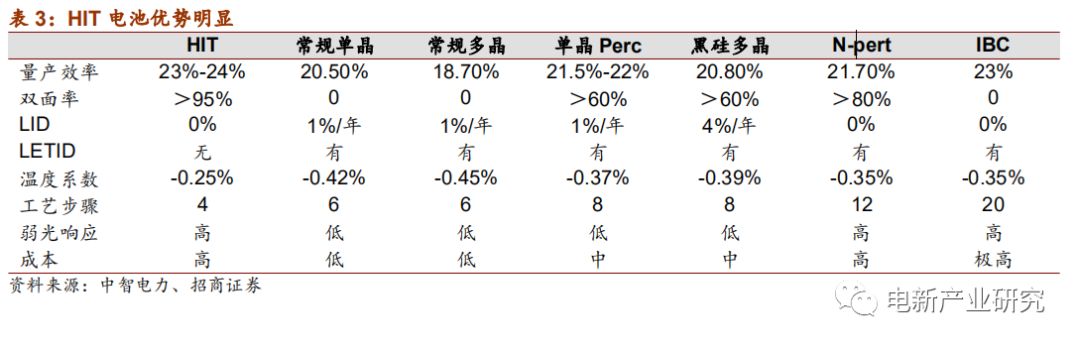

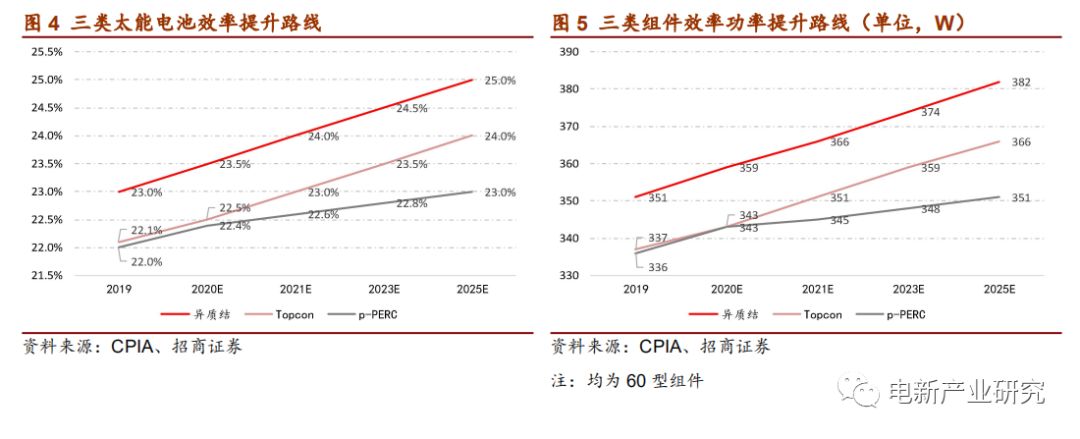

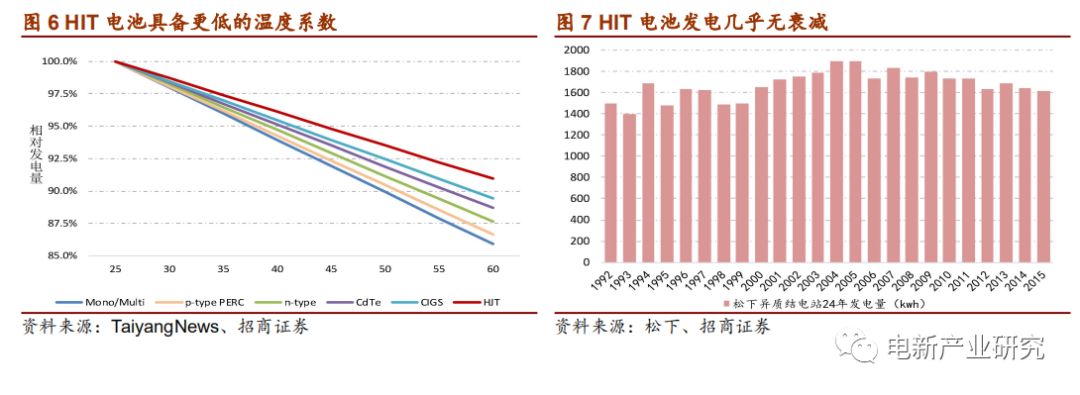

1.REC的HJT項目開始量産,産品數據超預期:REC宣布,10月10日,其位于新加坡的600MW異質結電池産線開始量産。今年5月開始,REC開始在歐美等市場宣傳其阿爾法系列HJT組件。根據其公開信息,該項目可能使用的是M4硅片(可能因MB的設備目前最大尺寸兼容爲M4),並采用了智能串焊技術,60片半片封裝,組件尺寸1721*1016*30mm。單面組件的峰值功率達380W,平均功率370W,倒算其電池片效率在24.5%左右,較強當前單晶PERC電池22%的平均效率已有一定優勢。同時,其最大功率(Pmax)的溫度系數爲-0.26 %/°C,溫度系數也有較明顯的優勢;此外,阿爾法組件25年保證輸出功率爲初始功率的92%,光衰指標比較好。

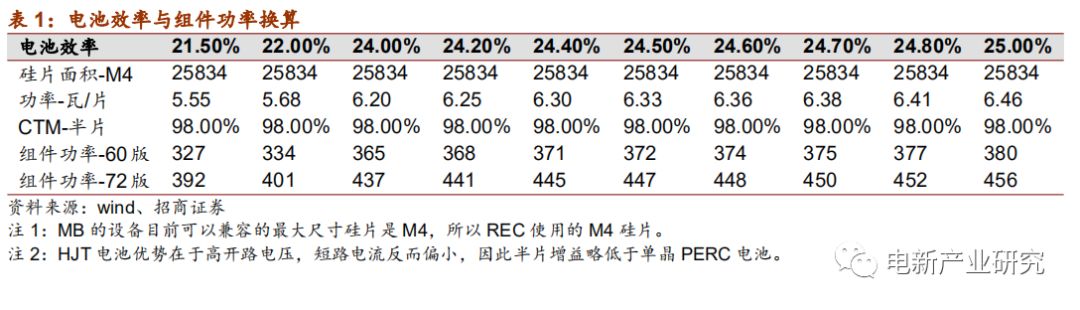

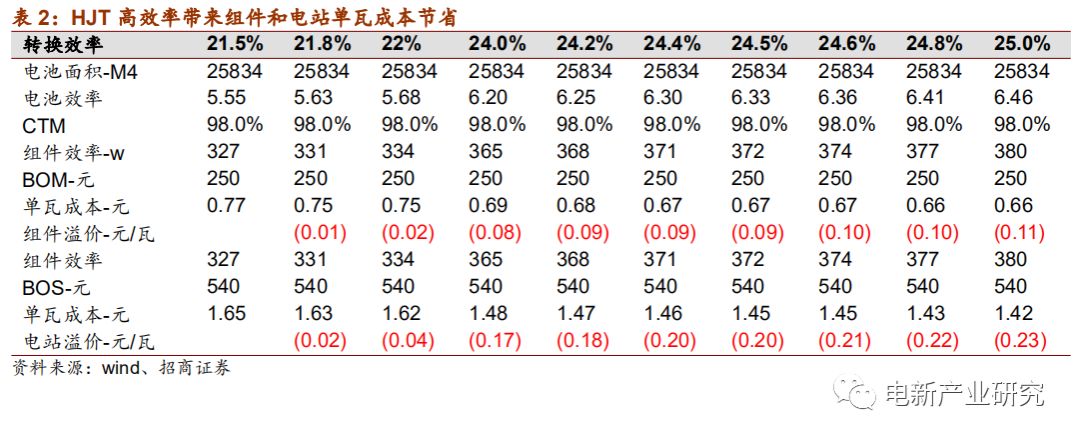

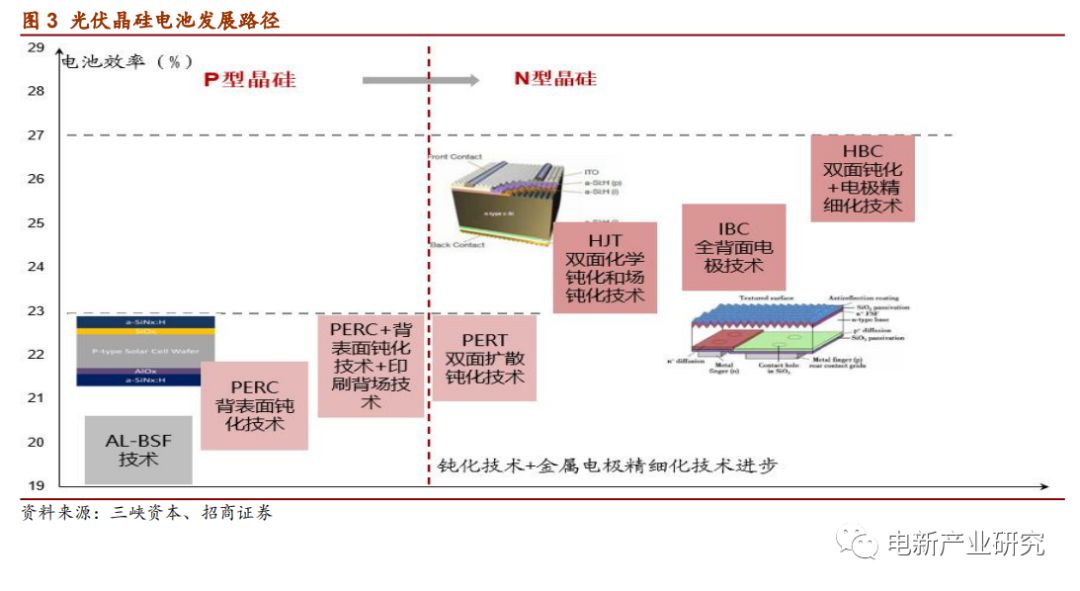

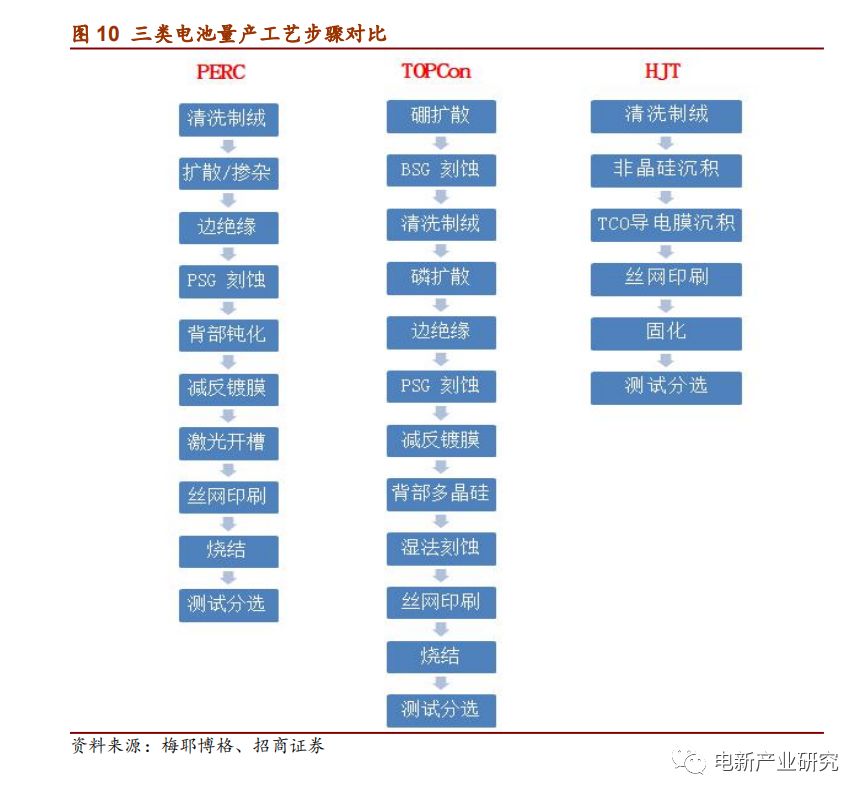

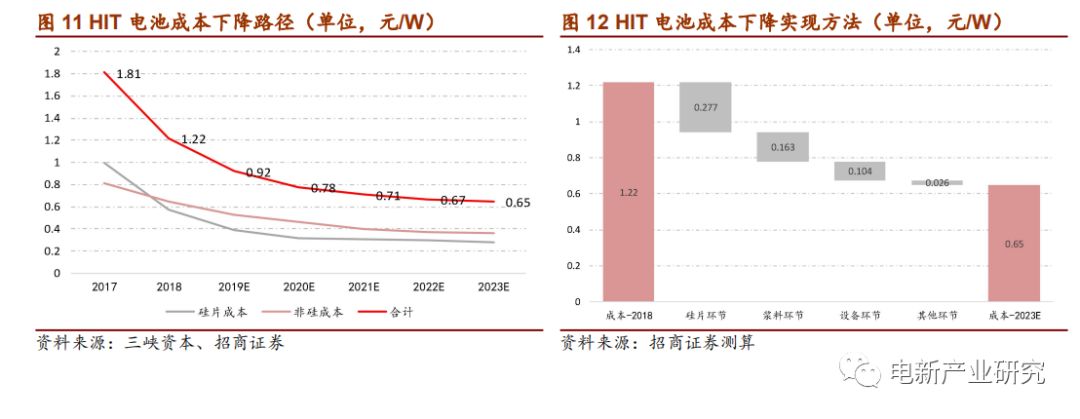

2.HJT降本的理論空間較大,具體進展需要再跟蹤:HJT電池生産只有四步,清洗制絨、PECVD鍍本征和摻雜非晶硅薄膜、PVD鍍金屬導電膜、絲印燒結。HJT生産工藝是納米級的,因此高度依賴精密設備,生産也是智能化,因此降本主要集中在設備價格和耗材上。REC目前沒有披露具體的成本數據,根據MB公開宣講的方案,按REC平均24.5%效率計算,假定主要輔材完成國産化,滿産狀態下電池片不含稅全成本有希望接近人民幣0.85元/瓦。考慮到HJT組件的低衰減、低溫度系數、更高的雙面率,未來有希望得到更廣泛的市場認可。

3.投資建議:HJT電池的工藝know-how更多、更難,學習和擴散可能會較慢一些,較早掌握相關技術與工藝的企業,有可能會在更長時期享受超額收益,盡管HJT尚未有效放量,但是值得關注的方向。繼續推薦:東方日升,山煤國際(招商煤炭聯合覆蓋)、隆基股份、通威股份;推薦與關注:捷佳偉創(招商機械)、邁爲股份(招商機械)、金辰股份。

風險提示:HIT電池降本過程、轉化效率提升不及預期,海外高端市場需求不及預期。

一、REC新加坡600MW産線量産

REC位于新加坡的HJT項目開始量産。REC宣布,10月10日其位于新加坡的600MW異質結電池産線開始量産。

https://www.recgroup.com/en/rec-group-kicks-mass-production-its-ground-breaking-alpha-module-singapore)

根據REC披露的信息,該項目開始量産的是Alpha系列太陽能電池和組件,該項目位于新加坡,600MW異質結産線總投資1.5億美元,由瑞士光伏設備制造商梅耶博格提供核心設備和技術方案,並使用了梅耶博格的智能焊接技術(SWCT)。

阿爾法系列組件數據亮眼:使用60片M4半片封裝之後,平均效率達到370W,峰值功率達到380W,組件效率在21.2%左右,我們估計其電池效率在24.5%左右,較現行的電池片産品有較大的功率增益。

除了優異的功率表現外,REC保證 25年功率爲初始功率92%,光衰指標較當前的産品有比較顯著的優勢。同時,REC阿爾法系列組件溫度系數優勢也比較明顯,其最大功率(Pmax)的溫度系數爲-0.26 %/°C(好于當前技術-0.37%/℃左右的水平),在高溫地區發電量優勢會更加突出。

二、HJT理論降本空間大,可能加快光伏的能源替代

HJT理論降本空間大。成本方面,REC尚未披露具體數據。理論上分析,HJT電池生産流程簡單,制備過程只有清洗制絨、PECVD鍍本征和摻雜非晶硅薄膜、PVD鍍金屬導電膜、絲印燒結等步驟(較現行路線少了3-4個步驟),未來HJT生産也將更智能化,長期降本可能主要集中在耗材、設備上。

REC目前沒有披露具體的成本數據,根據MB公開宣講的方案,按REC平均24.5%效率計算,假定裝備、主要輔材均完成國産化,估算滿産狀態下電池片不含稅全成本有希望接近人民幣0.85元/瓦。考慮到HJT組件的低衰減、低溫度系數、更高的雙面率,未來有希望得到更廣泛的市場認可。

三、投資建議

HJT電池的工藝know-how更多、更難,學習和擴散可能會較慢一些,較早掌握相關技術與工藝的企業,有可能會在更長時期享受超額收益。盡管目前全球HJT尚未有效放量,但是值得關注的方向。

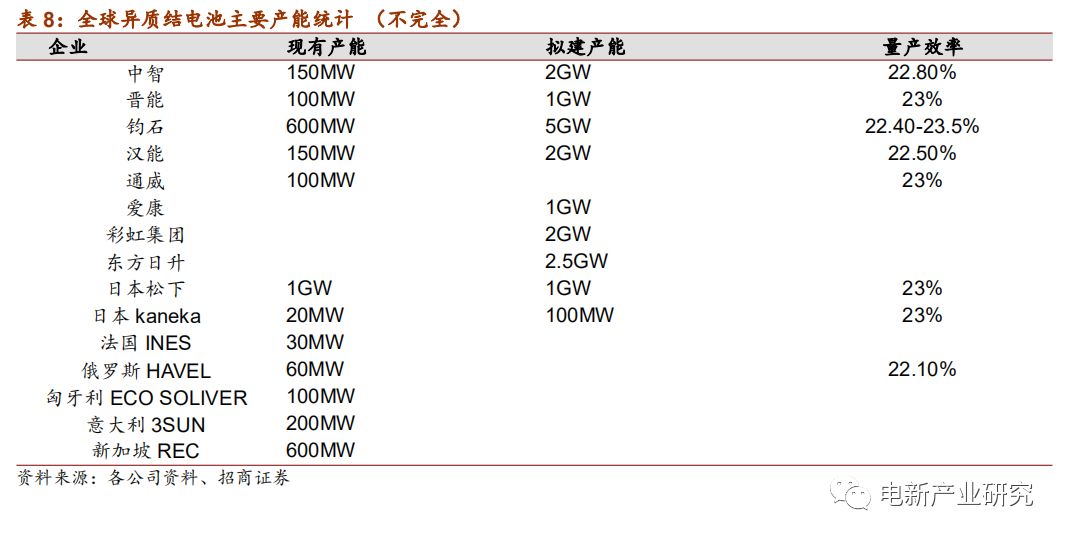

全球第一批多個標杆項目,REC已經投運,後續鈞石能源、通威股份、東方日升將在未來半年左右陸續投運。如果標杆項目有不錯的運行效果,全球HJT可能提前進入大批量推廣階段,2020年很可能就是HJT的産業化元年。

繼續推薦:東方日升,山煤國際(招商煤炭聯合覆蓋)、隆基股份、通威股份;

推薦與關注:捷佳偉創(招商機械)、邁爲股份(招商機械)、金辰股份。

風險提示

1)成本降低不及預期:目前異質結電池的生産成本仍相對較高,未來有望通過硅片薄片化、漿料用量減少、設備國産化等降低成本,如果成本降低不及預期,將對異質結電池産業化帶來一定影響。

2)量産效率提升不預期:目前異質結電池的量産效率在23%以上,效率優勢是異質結電池的最大優勢。未來如果異質結效率提升不及預期,將會減弱其與其他技術路線的競爭優勢。

3)海外高端市場需求不及預期:目前異質結電池主要應用還是在歐美等BOS成本較高的地區,如果其需求不及預期,將會限制異質結電池産業的發展。

相關報告

光伏系列報告之(二十四):山煤國際擬攜手鈞石能源發展異質結(HIT)電池業務2019-7-26

光伏系列報告之(二十三):異質結電池産業化正在加快,2020可能是産業元年2019-7-24

光伏系列報告之(二十二):硅料産能釋放導致短期價格調整2019-04-22

光伏系列報告之(二十一):中環股份將擴産25GW單晶硅片,行業進入第二輪擴産周期2019-03-19

光伏系列報告之(二十):量價齊升,光伏玻璃行業進入盈利擴張期2019-03-04

光伏系列報告之(十九):海外市場將保持可持續繁榮2019-02-19

光伏系列報告之(十八): PERC電池進入全盛階段,帶來設備産業繁榮2018-12-12

光伏系列報告之(十七):上遊分化明顯,組件進入微利時代2018-09-10

光伏系列報告(十六):印度光伏貿易保護措施點評:印度關稅征收尚有變數,中國出口依舊有優勢2018-07-27

光伏系列報告之(十五):政策波動,行業加速平價上網2018-06-03

光伏系列報告之(十四):組件高效化趨勢超預期,單晶及高效産品盈利性強2018-05-23

光伏系列報告之(十三):2017年年報總結:龍頭崛起,平價與技術推動行業發展2018-05-15

光伏系列報告之(十二):美國“201”法案執行稅率好于預期2018-01-24

光伏系列報告之(十一):補貼溫和下降,競價制度加速平價進程2017-12-24

光伏系列報告之(十):金剛線切割快速普及,顯著降低光伏發電成本2017-11-13

光伏系列報告之(九):市場化交易擺脫單一客戶風險,分布式將大發展2017-11-12

光伏系列報告之(八):單晶硅片如期降價,替代趨勢逐步加強2017-10-29

光伏系列報告之(七):成本下降推動分布式超預期2017-10-17

光伏系列報告之(六):美或啓動光伏貿易制裁2017-09-25

光伏系列報告之(五):等靜壓石墨緊缺影響單晶擴張,單晶龍頭優勢將更突出2017-09-11

光伏系列報告(四):2017年中報總結:分化、龍頭崛起,平價與技術進步是未來2017-09-03

分析師承諾

負責本研究報告的每一位證券分析師,在此申明,本報告清晰、准確地反映了分析師本人的研究觀點。本人薪酬的任何部分過去不曾與、現在不與,未來也將不會與本報告中的具體推薦或觀點直接或間接相關。

◾遊家訓:曾就職于國家電網公司上海市電力公司、中銀國際證券,2015年加入招商證券,現爲招商證券電氣設備新能源行業首席分析師。

◾劉珺涵:美國克拉克大學碩士,曾就職于台灣元大證券,2017年加入招商證券,研究新能源汽車上遊産業。

◾普紹增:上海財經大學碩士,2017年加入招商證券,覆蓋工控自動化與信息化産業。

◾劉曉飛:南開大學碩士,2015年加入招商證券,2019年轉崗覆蓋光伏産業。

投資評級定義

◾公司短期評級

以報告日起6個月內,公司股價相對同期市場基准(滬深300指數)的表現爲標准:

強烈推薦:公司股價漲幅超基准指數20%以上

審慎推薦:公司股價漲幅超基准指數5-20%之間

中性: 公司股價變動幅度相對基准指數介于±5%之間

回避: 公司股價表現弱于基准指數5%以上

◾公司長期評級

A:公司長期競爭力高于行業平均水平

B:公司長期競爭力與行業平均水平一致

C:公司長期競爭力低于行業平均水平

◾行業投資評級

以報告日起6個月內,行業指數相對于同期市場基准(滬深300指數)的表現爲標准:

推薦:行業基本面向好,行業指數將跑贏基准指數

中性:行業基本面穩定,行業指數跟隨基准指數

回避:行業基本面向淡,行業指數將跑輸基准指數

重要聲明

本報告由招商證券股份有限公司(以下簡稱“本公司”)編制。本公司具有中國證監會許可的證券投資咨詢業務資格。本報告基于合法取得的信息,但本公司對這些信息的准確性和完整性不作任何保證。本報告所包含的分析基于各種假設,不同假設可能導致分析結果出現重大不同。報告中的內容和意見僅供參考,並不構成對所述證券買賣的出價,在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議。除法律或規則規定必須承擔的責任外,本公司及其雇員不對使用本報告及其內容所引發的任何直接或間接損失負任何責任。本公司或關聯機構可能會持有報告中所提到的公司所發行的證券頭寸並進行交易,還可能爲這些公司提供或爭取提供投資銀行業務服務。客戶應當考慮到本公司可能存在可能影響本報告客觀性的利益沖突。

本報告版權歸本公司所有。本公司保留所有權利。未經本公司事先書面許可,任何機構和個人均不得以任何形式翻版、複制、引用或轉載,否則,本公司將保留隨時追究其法律責任的權利。

掃描二維碼,持續關注

公衆號ID:jiaxun-you

【領域】電力設備、自動化、新能源汽車、新能源發電

【業務】研究、證券化、投融資