新加坡公積金制度獲選亞洲最佳。(海峽時報)

新加坡公積金制度獲選亞洲最佳。(海峽時報)

作者

李國豪

昨天(21日)紅螞蟻才寫了一篇公積金死後無人認領的文章,留言區可以見到蟻粉對我國公積金制度有褒有貶,反應兩極。

也才沒過多久,一份熱騰騰的比較各國養老金制度的報告就出爐了。不過紅螞蟻發現,和一般民衆感受不太一樣的是,新加坡的公積金制度獲得了不錯的評價。

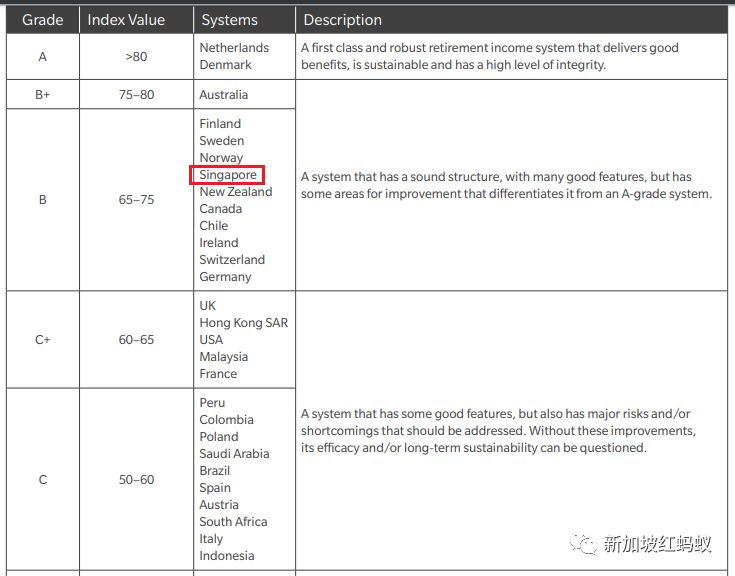

根據昨日(21日)公布的2019年度墨爾本美世全球養老金指數(Melbourne Mercer Global Pension Index)報告,新加坡的公積金制度再度蟬聯亞洲第一,在全球37個國家與地區則排名第七。

作爲一只螞蟻,紅螞蟻絕對是蟻界中的金城武,帥度靠前,但搬到其他場域和其他種類生物比較就說不准了。

別誤會,紅螞蟻說這些絕對不是爲了宣示自己是只帥氣螞蟻,而是想表達亞洲第一和全球第七乍看之下很不錯,但也得看看和誰比,才能讓人心服口服,避免淪爲自己比、自己爽。

在2019年度墨爾本美世全球養老金指數報告中,排名全球前兩名的是荷蘭及丹麥。上述兩國的指數整體得分分別爲81.0和80.3,並獲得了A評級。

荷蘭與丹麥都是世界馳名的“福利國家”典範,有這樣的對手在榜單上,這份榜單的含金量應該毫不遜色吧?

新加坡公積金制度獲選全球第七、亞洲第一。(海峽時報)

新加坡和著名福利國相比也不遑多讓

那新加坡排在第七是一個怎樣的概念?根據報告,新加坡今年的整體指數得分爲70.8,略高于去年的70.4,被列爲B評級。

該報告通過比較各地養老金制度的充足度(Adequacy)、可持續性(Sustainability)及可信賴性(Integrity)計算出整體得分。

和新加坡同樣列爲B評級的國家還有北歐著名的福利國家瑞典和挪威。

荷蘭與丹麥搶下A評級代表它們擁有“健全的一流養老金制度,提供良好的福利,且具備永續性和高信賴度”。

新加坡獲得的B評級則意味著我國的養老金制度結構健全、功能良好,和A評級的差別就是有一些部分有待改善。

如此看來,新加坡公積金制度在這份報告中所獲得的評價其實尚可。

香港和鄰國馬來西亞在亞洲部分屈居新加坡之後,分別以整體得分61.9和60.6排名亞洲區第二及第三,它們的評級爲C+。

值得一提的是,美國、英國及法國等發達國家的整體得分同樣不及新加坡,只獲得C+評級。

根據報告說明,C+和C評級代表養老金制度擁有良好功能,但同時也有必須留意的缺點,以及面臨較大的風險。如果無法獲得改善,養老金制度的功效和可持續性將面對挑戰。

新加坡公積金制度獲得B評級。(墨爾本美世全球養老金指數報告截圖)

報告特別提到公積金終身入息計劃

報告分析,新加坡的養老金制度以公積金爲基礎。公積金涵蓋所有受雇的新加坡公民和永久居民。部分公積金的福利能夠在任何時間取出,以作爲購屋和醫療的用途。

報告特別提到新加坡的公積金終身入息計劃(CPF LIFE)。

新加坡政府在2016年開始放寬條例,允許公積金會員在公積金存款達到基本存款(Basic Retirement Sum)後,可以現金或公積金轉款的方式爲自己或配偶填補公積金戶頭。

2018年,政府進一步放寬條例,會員只要達到基本存款,以及擁有足以湊足全額存款的房地産抵押,也可把余款轉給父母和祖父母。

上述措施都是爲了鼓勵更多人加入公積金終身入息計劃(CPF LIFE),以便退休後能終身領取每月入息。

當局放寬條例以鼓勵更多人加入金終身入息計劃。(聯合早報)

報告提三點建議改善

比上不足,比下有余。如上文所述,新加坡拿到B評級意味著仍有改善的空間。

該份報告針對新加坡公積金制度如何進一步改善提出三點建議。

-

降低雇主建立企業退休計劃的門檻。

-

把非新加坡公民和非永久居民的外籍勞工納入公積金制度。

-

隨著國人更長壽,應調高公積金會員可以提取公積金存款的年齡限制。

紅螞蟻用觸角都想得到,後兩項建議對大部分國人而言根本如洪水猛獸一般,不是那麽受歡迎。人力部也據此做出回應。

《聯合早報》報道,人力部發言人針對納入外籍勞工的建議做出以下回應:

“我們不將公積金制度拓展至外國人,是因爲不期望他們在新加坡退休,他們也可能已參與自己國家的養老金計劃。希望爲退休儲蓄的外國人,也可通過退休輔助計劃這麽做,並享有稅務回扣。”

該發言人指出,該報告采用的評估方法並未考量每個系統的獨特之處,這會導致新加坡因爲不將本地工作的非居民納入公積金制度,而無法在其中一項評估指標獲得高分。

事實上從1995年起,在本地工作的外國人及其雇主已不再需要繳付公積金,當局不太可能自打嘴巴,重新將外籍勞工納入公積金制度。

人力部不准備將公積金制度拓展至外國人。(聯合早報)

至于調高公積金的提取年齡,新加坡政府早前就曾因好心做壞事“擅自”幫公積金會員延後領取入息的年齡而引起軒然大波。

人力部部長楊莉明親上火線在國會澄清,公積金領取入息年齡仍是65歲。不過由于在新措施下會員得主動提出申請才能准時在65歲提取,否則入息必須等到70歲才自動發放,政府的這項決定某種程度上仍形成公關災難。

緊接著,李顯龍總理在今年國慶群衆大會上宣布調高退休年齡和重新雇傭年齡,最遲在2030年分別逐步調高至65歲和70歲。

這也進一步引發部分國人的憂慮,擔心公積金提取年齡也會隨之調高。

國人對上述事件的激烈反應也預示著調高提取公積金年齡的措施勢必會引起強大的後座力,面對犯衆怒的風險及專業考量的兩相拉扯,當局何去何從值得關注。

畢竟,專家意見和平民百姓所思所想的,始終有段距離。如何權衡輕重,使公積金制度精益求精,或想方設法避免有人一聽到公積金就“火滾”,這都有待新加坡政府費思量了。

【更多好讀】*過去6年,新加坡有超過10億人民幣養老金“死都沒人領” *新加坡政府是好心做壞事嗎?公積金這個社保儲蓄計劃竟被罵成這個樣子

*新加坡政府是好心做壞事嗎?公積金這個社保儲蓄計劃竟被罵成這個樣子