財報發布後,大和發表研究報告,報告表示:第三季度業績穩健,並將目標價由6.5港元升至6.6港元,重申“跑贏大市”評級。

財報的數據是鼓舞人心的,營收淨利潤雙雙達到新高,DCG的虧損收窄,不論是對于收入還是利潤的貢獻程度都在擴大。傳統強項的PC産業和數據中心業務的共同進步,推動了聯想這個龐然大物的前進。

1 PC賽道的最強玩家

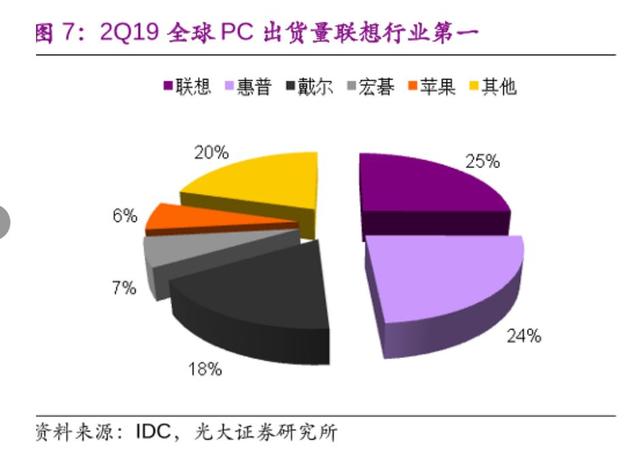

財報指出,本季度聯想在全球PC市場份額達到24.8%,繼續保持第一,這個數據意味著,全球每賣出4台電腦,就有一台印著“Lenovo”的logo。

剛剛走過寒冬的我們回過頭才發現,作爲主要營收業務,聯想在PC行業依舊保持著相當的統治力。

大環境來看,PC産業的喜人表現離不開市場的回暖。Win10用戶的換機需求和優秀的新品,推動了2019PC行業的增長。根據Canalys數據顯示,全球PC市場8年來首次實現增長,出貨量達到2.681億台,同比增長2.7%。其中聯想PC的出貨量在2019年全年實現了同比超8%的增長,銷量完成1790萬台創下曆史新高,增速在頭部廠商中排名第一。在和惠普的冠軍之爭中,從2019Q2一直到Q4,聯想的冠軍寶座也從越坐越穩。

其中營業收入達141億美元,達到曆史新高,于此同時銷售成本實現連續兩個季度負增長,銷售成本同比增長從19Q1的15. 2%下降至Q4的-1.2%背後是成本規模化的逐漸養成,而此類規模化源于智能設備銷量不斷增長,市場份額長居首位,此外隨著數據中心的發展,其成本占營收比也會呈下降趨勢。

得益于營業收入的提升和銷售成本的有效控制,使得2019全年毛利率得以提升近2pct。2019年以前,毛利率一直徘徊在14. %5以下,19Q1年毛利率大幅提升至16. 1%,Q2高達16. 4%,Q4仍保持在16.1%。對于一家世界排名53,季度營收近千億體量的集團來說,每一次毛利率的提升與鞏固都顯得難能可貴。

除去作爲聯想主力的智能設備業務的不斷增長,數據中心業務的高速發展,也是聯想得以取得突破的重要原因。

3 DCG的快速增長

近年來,聯想一直在尋求PC産業之外的發展空間。

而數據中心業務(DCG),就是聯想爲公司轉型選擇的道路,是智能設備業務之外的全新項目。聯想董事長兼CEO楊元慶曾在2018年聯想創新科技大會上表示,聯想將重點發力To B業務,數據中心業務未來的利潤比PC還高。

對于數據中心業務(DCG)人們的概念或許還比較籠統,但實際上隨著各行業智能化變革進程的不斷加速,數據中心業務,已經融入我們的生活之中。

例如:此次疫情期間使用大數據追蹤人口流動就是數據中心業務的一種運用。隨著各行各業智能化數字化程度的不斷加深和5g技術的普及,數據中心業務的應用場景將會越來越多。

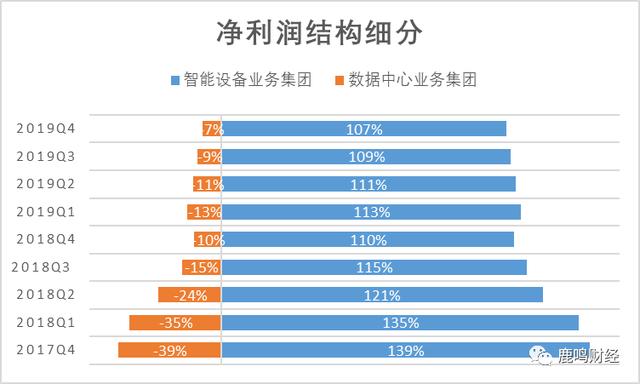

從這個季度的財報來看,數據中心業務集團營收實現112.7億人民幣,整體營業額保持穩健,持續改善盈利,本季度相較去年同期虧損減少800萬元,虧損幅度不斷降低。

作爲聯想智能化轉型的重要業務,DCG對于聯想淨利潤的貢獻正在提升。