工銀國際首席經濟學家 程實 宏觀分析師 高欣弘

疫情的嚴厲防控之下,關乎實體商品與資産的價值創造行爲受到物理約束,以數據爲關鍵生産要素的數字經濟卻因此獲得了一次性群體擴容的契機。爲減少物理接觸,此次疫情成爲了人們從物理世界全面邁入數字世界的演習。

引人深思的是,演習結束後,是一切照舊還是萬象更新?我們認爲,場景轉換將提升客戶需求與模式創新的適配程度,催生數字經濟一次新的路徑跳躍,由流量紅利的爭奪進階爲新生需求的挖掘,從而對企業及個人産生長期性影響。疫情是一次洗牌,無法逆流而上快速轉型的企業和生産模式將淹沒于時代浪潮中;疫情也是一場變革,當企業乃至個人開始被動接受新型的工作和生活模式時,新機遇正蘊含其中。

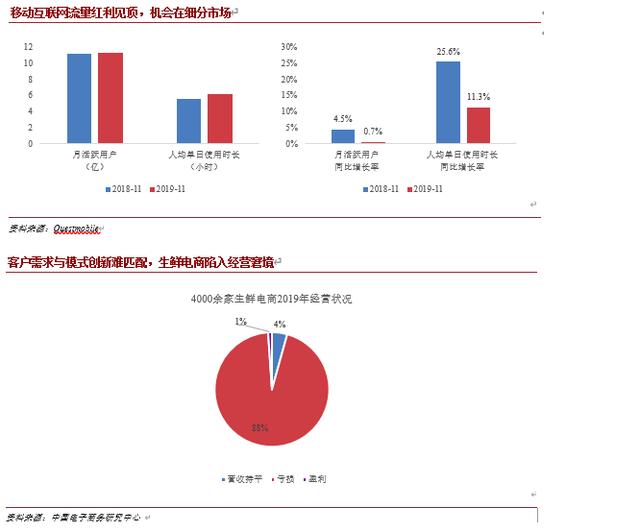

流量紅利見頂,客戶需求與模式創新存在部分結構性錯配。Questmobile數據顯示,2019年移動互聯網流量池已基本趨于飽和,月活躍用戶超11億,用戶規模同比增速首次跌破1%。但與之形成對比的是,用戶人均使用時長仍在攀升(如圖所示)。因此,數字經濟新一輪下沉的空間已進階爲細分市場的延伸。

然而,大量的模式創新卻因與客戶需求脫節而未獲市場認可。以2019年屢陷“關店”危機的生鮮電商爲例,由于生鮮的運輸與倉儲成本高于其他商品,生鮮電商價格優勢無法凸顯。而潛在客戶群體恰是價格敏感的人群(以中老年爲主體),在菜場和超市購買生鮮的傳統消費習慣難以改變。

此外,數字經濟向企業進軍之路上,企業擁抱新模式存在實質的財務束縛。相較個人,企業對産品與模式的黏性高,試錯成本高昂,需求難以快速叠代。雖然長期來看,推陳出新的衆多模式助于企業提效降費,但當下並非企業剛需。考慮一般場景下,改革傳統的企業架構具有高額的隱性成本,且改革成本與企業的成熟穩定性成正比。因此,大型企業往往需根據成本收益比權衡再三。

電商若能加速完善冷鏈物流運輸體系形成良性循環,用戶習慣有望持續。而在線金融服務也因疫情撼動了“最後一群人”,銀行線下網點過去總是退休人群領取養老金的聚集地。疫情下的民衆排斥聚集,退休人群也開始逐步了解在線理財和繳費。此外,原先使用率並不高的遠程面簽雙錄等技術逐步被廣泛采用,以保證金融産品銷售業務的正常運行。見微知著,生鮮電商與金融服務的擴容,也影射出未來實物商品與虛擬商品的演變路徑。

壓力測試觸發新的路徑跳躍,長期性變化可期。個人的喜好可隨時轉換,但企業的決策卻不能瞬息萬變。我們需要認識到此次疫情推動的企業服務,其潛在客戶群體在選擇上具有高黏性。企業搭建數字化運營平台等一次性資本投入後,成本將攤薄至企業後續生命周期,因此在疫情結束後群體擴容將至少持續2至3年。由企業傳導至個人,在線辦公與在線銷售等數字化運營模式的建立,也將推動個人非接觸服務消費下沉的持續。因此,除了著眼于“報複性消費”將帶來的短期爆發式增長,我們或許可以放眼長遠,關注數字經濟重心下沉將帶來的長期性變化。

第一,商品的存在形式與流通方式將改變。疫情期間,金融服務、法律咨詢等虛擬商品銷售逐步向線上遷移。而在平台搭建以及技術運營等固定成本支出後,線上銷售將因其低成本、快響應等優勢維持對線下網點的替代。疫情促使“最後一群人”接觸並使用線上服務,售賣虛擬産品的“場所”屬性將進一步弱化,預計線下網點將加速縮量。而隨著“到家”業務成爲深度用戶習慣,未來實體商品也均可能通過快遞、外賣等方式運送。

第二,企業融資方式更多元化,科技助力金融機構識別風險。疫情沖擊的緊迫性下,中小微企業的融資需求得到空前重視。2019年經濟受多重因素影響波動,融資難、融資貴依舊是困擾中小企業的關鍵問題,而針對中小企業借貸需求的供應鏈金融解決方案也面臨數字技術與商業環境的多重阻礙。此次疫情中,多家銀行重點關注中小企業的生存環境,大力發展供應鏈金融及區塊鏈技術爲中小企業纾困,而系統化改革或將爲未來中小企業融資拓寬渠道。

第三,科技公司發展重心從“獲客”向“供客”轉移。供需錯配導致的客戶不足是企業服務浪潮姗姗來遲的主因。由于企業服務並非剛需,涉獵企業服務的公司需要耗費大量精力與時間尋找目標客戶,並向其推銷商業模式。而在此次疫情中,企業反向主動尋求科技合作,爲其定制線上解決方案。突發事件之下,當前技術穩定性的明顯短板也得以暴露。例如,在遠程面簽技術運用時,語音及人臉識別仍現較高差錯率,而大量線上複課的直播軟件則遭遇了卡頓與閃崩。由此,發展重心的變化將引導科技公司回歸技術本身,夯實自身實力,而技術領先的公司料將在行業變遷中脫穎而出。