美國經濟也因此變得極端脆弱,在任何潛在的外部沖擊面前都弱不禁風。這是因爲,美國80%的家庭都沒有一點未雨綢缪的儲蓄可言,而美國企業則在挖空自己的資産負債表,人爲將自己的供應鏈擴展到之前難以想象的遙遠角落,一切都以拉高短期的利潤和股價爲依歸。

在好光景裏,美國經濟還能夠得過且過,裝作這些問題並不存在,但遺憾的是,當下,新冠病毒疫情蔓延全球,各國政府的醫療衛生都不得不緊急動員起來,這些麻煩也就無所遁形了。控制疫情就意味著工人必須離開工廠,消費者必須離開商場,吃客必須離開餐廳,旅行者必須離開飛機、旅館和勝地……全球經濟的整個供給側都遭到了類似的巨大挑戰。

簡而言之,全球供應鏈突然變得緊張,或者幹脆可以說是凍結了,這就造成了生産和收入的急劇下挫。接下來,枯竭的收入和現金流就將對充斥了美國經濟每一個角落的債務和投機行爲造成釜底抽薪的影響。

于是乎,一場全面的金融和經濟危機,一場突然的滄桑巨變就出現在了正前方。長達三十年的虛假繁榮時代即將壽終正寢。

至此,“動蕩的20年代”大幕徐徐拉開。這個十年,將是無法再得過且過的十年,將是所有該來的報應一一落實的十年。

不是不報時候未到,這一路走來,美國已經欠下了太多的舊賬,而2020年代當中,報應將徹底摧垮當前還依然存在的各種經濟和政治幻夢。

泡沫將會破滅。投機者將血本無歸。基于廉價貨幣的財富將灰飛煙滅。財政海嘯將接踵而來。覆蓋全美的狂歡派對將曲終人散。

這總清算的十年會成爲現實,首先是美國私營和公共部門肆意妄爲,瘋狂舉債的結果。現在,美國的總債務規模已經達到了令人瞠目結舌的75萬億美元。

三十年前,這個數字只有14萬億美元,還不及現在的五分之一。

這些借來的錢如果主要是用于投資,用于創造更好的明天也還罷了,但要命的是,舉債者主要是用這些錢來支持當下自己本不該過的奢侈生活,紙醉金迷。在經曆了長達三十年的以債務爲基礎的虛假繁榮之後,整個美國社會的經緯線都已經被徹底扭曲。

比如,80%的美國家庭都在過著本質上是家無隔夜糧的日子。這倒不是因爲他們天生就是大手大腳的人,而是因爲他們被周遭的環境慫恿著,甚至逼迫著去舉債消費,因爲未雨綢缪的儲蓄是會遭到懲罰的。

出于本質上一樣的道理,美國企業界的高管們也被慫恿著,甚至逼迫著去榨幹資産負債表和現金流的最後一滴油水,擠壓出資金投入華爾街,進行股票回購和企業並購交易。

在這種情況下,那些真正需要投資的地方,比如廠房、設備、科技和人力資源,倒反而無米下鍋了。于是乎,美國真實經濟的增長能力便日漸惡化。

尤其是,美國公共部門已經陷入了一場財政災難。

1987年,時任聯儲主席的格林斯潘做出了魯莽而可怕的決定,開始了持續的公共債務貨幣化操作,自那之後的32年間,除了屈指可數的4年實現了財政收支平衡之外,其他28年中,財政局面都是一地雞毛。

于是乎,三十年來,聯邦債務從3萬億美元一路膨脹到了23萬億美元,而且可怕的是,現在還看不到任何刹車的迹象——到這個十年結束時,預計會達到43萬億美元,這也就意味著債務對國內生産總值的比率將與歐洲病竈希臘類似,高達150%。

更可怕的是,面對不斷增大的財政腫瘤,這個國家的政治系統始終是一派掩耳盜鈴的態度。這在很大程度上也是因爲,聯儲和其他主要央行已經抛棄了加息的皮鞭,同時私營部門投資也被擠壓出局。

于是乎,政治家們也就一個接一個地拜倒在免費午餐經濟學的石榴裙下。

很大程度上,正是因爲這種背景,國家的治理墮落成了黨同伐異的爭鬥,而且由于局面糜爛了太久,現在甚至連這個憲政體系的未來都已經受到了致命的威脅。

民主黨墮落了,他們再也不肯直面艱難的政策抉擇,變成了眼裏只有身份政治,只會進行虛僞的種族主義道德說教。他們放棄了對公衆福祉的正直追求,只是靠著廉價的美德與自己的基本盤眉來眼去。

同樣,共和黨也只知道築起高牆,將別人擋在美國這個曆史性的民族大熔爐之外,因爲他們害怕移民可能會投票支持別人。然而,在只想著滿足自己基本盤各種合理和不合理的要求的同時,他們卻忘記了自己真正的使命——充當國庫的看門人,保護國家的財富。

可是,在有一件事上,這兩黨卻高度一致,這就是帝國夢。他們自以爲美國是不可或缺的角色,必須扮演全球憲兵。他們的行爲實際上是破壞國土安全,還讓國家因爲這些非法的、不道德的和無意義的海外戰爭背負上了數以億計的債務。

美國國家治理的全面墮落,最終導致了2016大選那怪異一幕的上演——無意當中,共和黨提名了一個言辭空洞浮誇的局外人——一個根本不是華盛頓建制派培養的超級破壞王。

6. 聯儲的龐氏騙局難以爲繼,驚人的全球性經濟逆風來襲。

7. 史無前例的黨爭總爆發,讓華盛頓徹底機能紊亂,危及美國憲政的根基。

8. 好勇鬥狠的華盛頓帝國犯下不可挽回的錯誤,在全球各處遭到挫敗,不得不收縮。

9. 嬰兒潮世代退休海嘯爆發,導致福利開支激增,不同世代人群之間爆發前所未有的矛盾。

10. 經濟增長乏力,財富蛋糕不夠分配,階級鬥爭爆發,圍繞財富重新分配的政治鬥爭展開。

胡說八道!

靠著瘋狂舉債,確實可以短期內吹氣球一樣吹起國內生産總值,但這本質上是因爲國內生産總值的計算方法有著與生俱來的缺陷——它本質上是將經濟看作一種一季又一季,一年又一年的持續流動,卻沒有考慮到資産負債表,以及那些債務長期下來的累積成本。

自從格林斯潘1987年10月建立了全新的貨幣政策規劃系統以來,這種對資産負債表及其系統性缺陷的凱恩斯式選擇性失明正在造成越來越嚴重的間接後果。

比如說,債券價格被央行系統性地嚴重篡改了,這就人爲造成了強大的舉債動機,而且讓債務人受到了誤導,嚴重低估了長期後果。

說美國家庭和政府的資産負債表存在巨大問題,最主要的原因之一便在于,他們借錢不是爲了購買各種生産性的,有能力逐漸以自身産出補足成本的資産。恰恰相反,所有新增的債務都是爲了讓當下的生活更加奢侈,本質上是寅吃卯糧。

當利率遭到嚴重抑制,私營部門的企業也難以逃脫其破壞力。這是因爲基准債券(比如美國十年期國債)實際上扮演了整個金融系統定調者的角色。

當這一基准利率受到人爲的強力壓制,資産價格就會成比例地上漲,企業股票的市盈率就會成比例地擴張——廉價債務和高企的股價並存,這正是凱恩斯主義央行政策最可怕的産品之一。

在這種情況下,企業的管理層也就有了充分的動機以低于合理水平的成本舉債,將所得投入股票回購,這樣就可以人爲拉高每股盈利,讓他們自己握有的股票和期權升值。

同理,廉價債務也會讓並購市場受到嚴重扭曲。收購別的企業看上去越來越“有吸引力”,這並非是因爲交易有企業前途,能夠帶來可持續的協同效應,而只是因爲舉債收購的成本實在太低了。

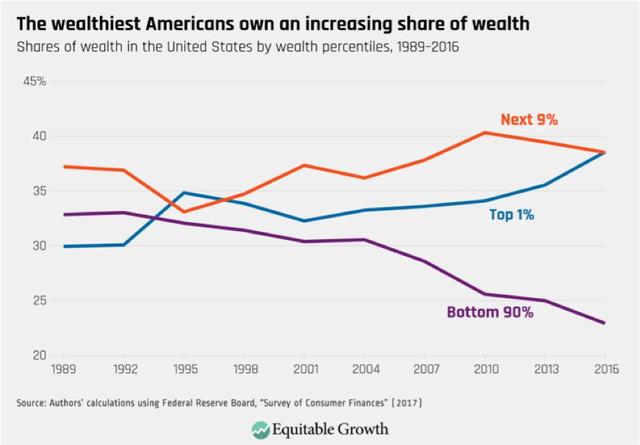

更加不必說,這種金融工程操作也必然會導致金融財富的再分配。美國最富有的1%家庭擁有40%的股票,最富有的10%家庭擁有85%的股票,自從格林斯潘在1980年代晚期拉開當代凱恩斯主義央行時代大幕以來,他們的財富都取得了突飛猛進的進展。

甚至在華爾街那裏,金融資産價格的不斷膨脹,其實也不能帶來真正的可持續財富,因爲這膨脹主要是以市盈率擴張,而非盈利增長爲基礎的。

比如,31年前的1989年初,標普500指數是295點,大約相當于那時25美元每股盈利的12倍左右。

如果市盈率保持不變,那麽標普500指數現在的點位其實應該只有不到1600點,但事實是,2019年底,指數已經漲到了3240點。

換言之,1989年至今,標普500指數的進賬當中有56%都是來自于市盈率擴張,而非盈利增長——這在很大程度上也正是美國真實經濟的寫照,這三十年來,其增長速度正在不斷減緩,漸漸趨近于無。

這也就意味著,如果從真實經濟視角來看,當前的市盈率理當收縮,而不是沖到讓人瞠目結舌的高點。

更具有諷刺意味的是,這些凱恩斯主義央行銀行家們本人,最終也成爲了他們自己構建的“劣幣”體制的人質。

他們親手培育起了這些巨大而驚人的泡沫,而現在,他們最大的恐懼就是這泡沫破掉,再上演一波類似于2000年到2002年,或者2008年到2009年那樣的崩盤。

如果那樣的情況發生,必然就會導致企業界上演新一輪絕望的重組、裁員和資産清算,讓美國經濟再經曆一波衰退。

面對這種可能性,聯儲並沒有痛改前非,而是變本加厲,這也就爲未來更嚴重的崩潰埋下了伏筆。

在已經將金融資産價格扭曲、篡改和充高到了前所未有的水平之後,聯儲已經沒有勇氣再去縮減自己的資産負債表規模,他們不斷猶豫和拖延,事實上也就戳破了伯南克當初的謊言——他曾經信誓旦旦地宣稱,當金融危機的非常規環境結束之後,他們就會賣掉量化寬松當中買來的國債和抵押債券,讓資産負債表回到危機之前的面目。

他們並沒有做到。在好不容易縮減了15%之後,到2019年8月,面對來自白宮的猛烈攻擊,以及華爾街的巨大壓力,聯儲事實上已經不得不俯首稱臣,放棄這種嘗試了。

這也標志著他們殘存的最後一點良知和理智也被徹底抹去了。較之去年8月28日3.76萬億美元的低點,聯儲的資産負債表現在已經膨脹了4060億美元。如果將這一速度予以年化,則將達到令人瞠目結舌的1.1萬億美元。

這簡直是給印鈔機注射了類固醇。其實,去年9月的回購市場危機就是一個明確的早期警報,顯示三十年金融泡沫時代已經走到了尾聲。

可是,聯儲依然執迷不悟,繼續沉迷于他們的利率操控遊戲,實質上是在給現在已經接近失控的局面火上澆油。

于是,他們也就鋪好了通往“動蕩的20年代”的道路,爲前述那些可怕趨勢的登場和崛起打開了大門。