2019年騰訊財務情況和市場預期對比

它跟阿裏巴巴的市值,差距越來越大。截止3月18日,騰訊市值4107億美元,阿裏巴巴4829億美元。

唯一的安慰是,它投資的拼多多和美團,正在電商和本地生活這兩個阿裏最看重的領域,形成日益強大的堡壘,並對阿裏構成牽制。但同時,它並不希望別人稱它爲一家投資公司。

騰訊試圖登上産業互聯網這片新大陸,依托它在消費互聯網時代積累的近12億用戶,再一次獲得奔跑的速度。2019年,它特意在財報中陳列的“金融科技及企業服務”收入,占到總收入的27%,成爲遊戲之外的第二大收入來源。

騰訊能逃脫中年危機嗎?

昨天下午,騰訊發布了2019年第四季度及全年財報。我們翻開這份財報,爲它把一把脈。

老對手阿裏巴巴

不只是騰訊一家公司遭遇了中年危機。

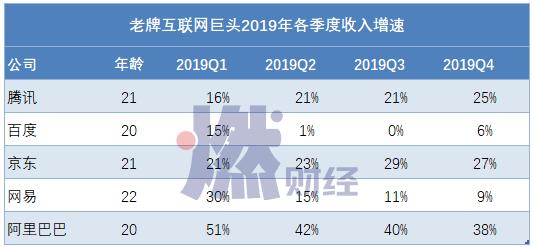

和騰訊同時代的那些老牌互聯網公司,正在集體步入一個“佛系”增長時代。

騰訊和阿裏過去8個季度的營收增速

2017年底,騰訊的營收增速還有51%,到了2018年底,這個數字已經降至28%。但是,同期阿裏的增速分別爲56%和41%,均要遠遠高于騰訊。

而在營收規模上,也是在2018年二季度,阿裏正式超越騰訊,並從此七個季度都高于騰訊。2019年,阿裏的收入比騰訊高出1116億元,整整多出來一個百度(百度2019年的營收規模是1074億元)。

在賺錢能力上,騰訊和阿裏也漸行漸遠。

2019年之前,騰訊的淨利潤要高于阿裏。但在2018年二季度,騰訊的淨利潤增速同比下滑2%,出現過去13年曆史上首次負增長。接著在2018年四季度和2019年三季度,騰訊再次出現淨利潤同比下滑。但阿裏在2019年各季度的淨利潤增速平均維持在177%,全年淨利潤是騰訊的1.8倍。

2019年騰訊和阿裏市值對比 數據來源 / 東方財富Choice數據

顯然,騰訊已經結束了高速增長的階段,開始放慢腳步。

但騰訊有它的獨門秘籍來對抗阿裏。流量+投資,這是3Q大戰後,騰訊確立的集團戰略。沿著這個戰略,騰訊投資了京東、拼多多、美團等一票小巨頭,從各個維度來圍剿阿裏。

2015年,騰訊徹底放棄電商,戰略投資了京東,支持京東去跟阿裏打。後來京東日漸勢微,于是騰訊又投資了拼多多,從貓狗大戰升級到貓拼狗的三國殺。阿裏不得不重啓聚劃算,也搞了個百億補貼去硬剛。

但拼多多不承認是騰訊的幹兒子,不僅在微信洗了大量的用戶到自己的App,還挖了不少騰訊的人。要牽制阿裏,光靠拼多多還不夠。

在本地生活戰場,騰訊是美團的第一大機構股東。美團領先餓了麽,在外賣領域占據超過60%的市場份額。阿裏鉚足了勁要跟美團打一仗,在今年初進行架構調整,讓螞蟻金服CEO胡曉明接手餓了麽口碑,打通內部資源遏制美團。

戰場不再是當年的戰場,但對手還是當年的對手。

新敵人字節跳動

更大的焦慮,來自新敵人字節跳動。

盡管旗下擁有微信和QQ這些十億用戶級別的超級應用,騰訊還是在信息流領域遭遇了字節跳動的跨界攻擊。事實上,在信息流戰場,騰訊的保衛戰一直未停止。

天天快報、QQ看點、QQ浏覽器、微信看一看,這些騰訊旗下的産品線,都曾不同程度參與到與字節跳動的信息流大戰中。在2019年底,這些産品被騰訊整合成“騰訊看點”,繼續下注信息流。在不停的整合重組中,騰訊始終沒有找到一個能遏制住字節跳動的方法。

相反,在今日頭條之外,字節跳動又孵化了抖音,在短視頻領域點燃了新的戰火。根據抖音發布的《2019抖音數據報告》,截至2020年1月5日,抖音日活躍用戶數已經突破4億,一年增長了1.5億。

騰訊曾試圖利用yoo視頻和微視形成産品組合對抗抖音,後yoo視頻團隊被裁撤,業務整合至騰訊視頻,微視在投入了大量集團資源後,也未能對抖音造成實質威脅。而在這個過程裏,快手已經悄無聲息突破了3億日活。于是,騰訊投資了快手。

在今年1月的微信公開課上,張小龍特意提到“短內容”,說這是未來微信要重點發力的方向。沒過多久,微信的視頻號就上場了。但目前還在灰度測試階段的視頻號,大部分時候,是一些中年人在自拍裏指點江山。

騰訊的焦慮,來自字節跳動旗下這些刷屏級産品,對用戶注意力的爭奪。雖然屬于跨界競爭,但終歸爭奪的是同一撥用戶,騰訊不能缺席,更不能輸。

在收入結構上,2019年騰訊的廣告收入是684億元,在總收入中的占比爲18%,比不上遊戲和企業服務。根據未證實的數據,字節跳動2019年的總收入是1400億元(大部分是廣告收入)。

2019年初,騰訊將微信朋友圈人均單日最高廣告曝光量,由兩條增加至三天,並在年底開始測試第四條,加大廣告變現率。

金融科技及企業服務收入情況(單位/億元)

2019年四季度,金融科技及企業服務收入在騰訊總營收中的比重,已經提高到28%,超越廣告收入成爲僅次于增值服務的第二大收入來源。其中,騰訊雲在2019年實現了超過170億元的收入。

此前,騰訊一直被視爲一家遊戲公司。事實上,遊戲是騰訊所有業務中,毛利率最高的業務,也是過去騰訊增長的引擎。但就像遊戲能讓人上瘾,如果長期靠遊戲變現,騰訊將喪失創新能力,在未來成爲一家賺錢但沒有太大想象空間的公司。

騰訊正在不斷降低遊戲收入在總收入中的占比。包含遊戲收入的增值服務,在騰訊營收中的比重,在2019年四季度首次降至50%以下。

除此之外,騰訊寄希望于海外市場。

在今年1月的的微信公開課上,微信方面透露,2019年微信支付在境外的筆數和用戶分別同比增長76%和70%,商戶總數和機構總數分別同比增長235%和37%。

在2019年四季度的財報中,騰訊特意提到,海外遊戲收入同比增長超過一倍,占網絡遊戲收入的比例達到23%。國信證券稱,海外遊戲將有望成爲騰訊新的增長點。

在組織架構上,騰訊在2019年初,進行了一次較大規模的中層裁撤,調整比例約爲10%,其中很多都是司齡十幾年的老騰訊人。這場悄無聲息的人事調整背後,是騰訊試圖給這個日益龐大且老化的組織,注入新鮮血液,以保持熱血和年輕。

無論如何,騰訊已經邁出了轉型的第一步。2019年的財報,是騰訊轉型的一次數據化檢閱。或許,危機才是最好的鞭策,激勵那些超過20歲的老巨頭們,繼續保持活力。

*題圖來源于視覺中國。