所謂股息(Dividend),又稱:紅利,是指股份公司從留存收益中派發給股東的那一部分。股息是股東投資于股份公司的收益的一部分(另一部分是資本利得),是付給資本的報酬,不同于資本返還。原則上,新加坡本地來源的股息是免稅的。

來源:新加坡稅務局IRAS

免稅股息 一般來說,下列股息不征稅:

新加坡本地公司于2008年1月1日或之後根據一級公司稅制支付的股息(合作方除外);

2004年1月1日或之後居民個人在新加坡收到的外國股息。如果新加坡居民個人通過在新加坡的合夥企業獲得外國來源的股息,如果滿足某些條件,這些股息可以免征新加坡稅。具體請參照境外所得免稅;

房地産投資信托基金(REITs)的收入分配,但個人通過新加坡合夥企業或在REITs中從事貿易、業務或專業而獲得的分配除外。

來源:新加坡稅務局IRAS

免稅股息舉例:

在新加坡證券交易所上市的本地公司的股息,如中央存款私人有限公司(CDP)的聲明所示

通過特別交易櫃台(STC)回購股票的股息

來自私人本地公司的股息

NTUC平價超市股息(合作社股息除外)

經批准的公積金投資計劃代理銀行的新加坡股息,如年度股息表(ADS)所示

新加坡單位信托股息

來源:新加坡稅務局IRAS

應納稅股息 下列股息須繳納所得稅:

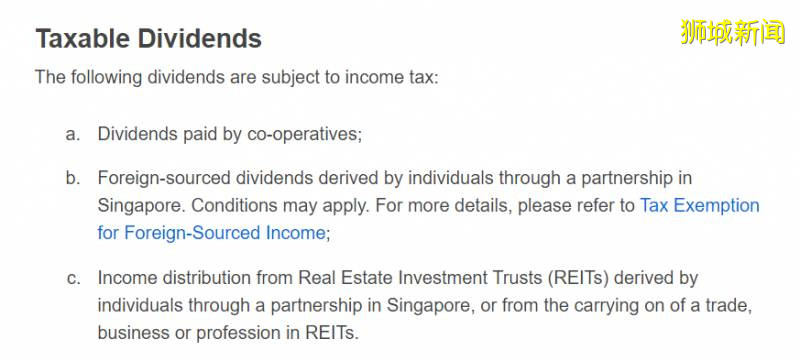

合作社支付的股息;

個人通過新加坡合夥企業獲得的外國來源股息。條件可能適用。更多詳情請參考境外所得免稅;

個人通過新加坡合夥企業獲得的房地産投資信托基金(REITs)的收入分配,或在REITs中進行貿易、業務或專業的收入分配。

來源:新加坡稅務局IRAS

應納稅股息舉例:

文化,社區,青年部合作登記處

南洋理工大學平價超市合作有限公司

南洋理工大學醫療合作有限公司

新加坡警察合作社有限公司

來源:新加坡稅務局IRAS

境外來源的股息待遇 符合條件的境外來源的股息彙入新加坡時也是免稅的。 個人: 如果該個人是新加坡稅務居民,那麽他須符合以下條件方可免稅:

在2004年1月1日或之後完成彙款的

審計時認爲豁免是有利的

境外收入不是通過新加坡的合夥企業收到的

公司實體: 新加坡本地公司或合夥企業從新加坡收到的境外收入,如境外股息、分行利潤和服務收入是免稅的,但是須符合以下條件:

境外所得已在收入來源國納稅

收入來源國的主體稅率至少爲15%

審計長認爲豁免是有益的

中國政策

中國財政部網站今年1月22日消息,財政部、稅務總局發布《關于境外所得有關個人所得稅政策的公告》(以下簡稱《公告》)明確,居民個人來源于中國境外的利息、股息、紅利所得,財産租賃所得,財産轉讓所得和偶然所得,不與境內所得合並,應當分別單獨計算應納稅額。原文公告如下:

關于境外所得有關個人所得稅政策的公告

財政部 稅務總局公告2020年第3號

爲貫徹落實《中華人民共和國個人所得稅法》和《中華人民共和國個人所得稅法實施條例》(以下稱個人所得稅法及其實施條例),現將境外所得有關個人所得稅政策公告如下:

一、下列所得,爲來源于中國境外的所得:

(一)因任職、受雇、履約等在中國境外提供勞務取得的所得;

(二)中國境外企業以及其他組織支付且負擔的稿酬所得;

(三)許可各種特許權在中國境外使用而取得的所得;

(四)在中國境外從事生産、經營活動而取得的與生産、經營活動相關的所得;

(五)從中國境外企業、其他組織以及非居民個人取得的利息、股息、紅利所得;

(六)將財産出租給承租人在中國境外使用而取得的所得;

(七)轉讓中國境外的不動産、轉讓對中國境外企業以及其他組織投資形成的股票、股權以及其他權益性資産(以下稱權益性資産)或者在中國境外轉讓其他財産取得的所得。但轉讓對中國境外企業以及其他組織投資形成的權益性資産,該權益性資産被轉讓前三年(連續36個公曆月份)內的任一時間,被投資企業或其他組織的資産公允價值50%以上直接或間接來自位于中國境內的不動産的,取得的所得爲來源于中國境內的所得;

(八)中國境外企業、其他組織以及非居民個人支付且負擔的偶然所得;

(九)財政部、稅務總局另有規定的,按照相關規定執行。

二、居民個人應當依照個人所得稅法及其實施條例規定,按照以下方法計算當期境內和境外所得應納稅額:

(一)居民個人來源于中國境外的綜合所得,應當與境內綜合所得合並計算應納稅額;

(二)居民個人來源于中國境外的經營所得,應當與境內經營所得合並計算應納稅額。居民個人來源于境外的經營所得,按照個人所得稅法及其實施條例的有關規定計算的虧損,不得抵減其境內或他國(地區)的應納稅所得額,但可以用來源于同一國家(地區)以後年度的經營所得按中國稅法規定彌補;

(三)居民個人來源于中國境外的利息、股息、紅利所得,財産租賃所得,財産轉讓所得和偶然所得(以下稱其他分類所得),不與境內所得合並,應當分別單獨計算應納稅額。

三、居民個人在一個納稅年度內來源于中國境外的所得,依照所得來源國家(地區)稅收法律規定在中國境外已繳納的所得稅稅額允許在抵免限額內從其該納稅年度應納稅額中抵免。

居民個人來源于一國(地區)的綜合所得、經營所得以及其他分類所得項目的應納稅額爲其抵免限額,按照下列公式計算:

(一)來源于一國(地區)綜合所得的抵免限額=中國境內和境外綜合所得依照本公告第二條規定計算的綜合所得應納稅額×來源于該國(地區)的綜合所得收入額÷中國境內和境外綜合所得收入額合計

(二)來源于一國(地區)經營所得的抵免限額=中國境內和境外經營所得依照本公告第二條規定計算的經營所得應納稅額×來源于該國(地區)的經營所得應納稅所得額÷中國境內和境外經營所得應納稅所得額合計

(三)來源于一國(地區)其他分類所得的抵免限額=該國(地區)的其他分類所得依照本公告第二條規定計算的應納稅額

(四)來源于一國(地區)所得的抵免限額=來源于該國(地區)綜合所得抵免限額+來源于該國(地區)經營所得抵免限額+來源于該國(地區)其他分類所得抵免限額

四、可抵免的境外所得稅稅額,是指居民個人取得境外所得,依照該所得來源國(地區)稅收法律應當繳納且實際已經繳納的所得稅性質的稅額。可抵免的境外所得稅額不包括以下情形:

(一)按照境外所得稅法律屬于錯繳或錯征的境外所得稅稅額;

(二)按照我國政府簽訂的避免雙重征稅協定以及內地與香港、澳門簽訂的避免雙重征稅安排(以下統稱稅收協定)規定不應征收的境外所得稅稅額;

(三)因少繳或遲繳境外所得稅而追加的利息、滯納金或罰款;

(四)境外所得稅納稅人或者其利害關系人從境外征稅主體得到實際返還或補償的境外所得稅稅款;

(五)按照我國個人所得稅法及其實施條例規定,已經免稅的境外所得負擔的境外所得稅稅款。

五、居民個人從與我國簽訂稅收協定的國家(地區)取得的所得,按照該國(地區)稅收法律享受免稅或減稅待遇,且該免稅或減稅的數額按照稅收協定饒讓條款規定應視同已繳稅額在中國的應納稅額中抵免的,該免稅或減稅數額可作爲居民個人實際繳納的境外所得稅稅額按規定申報稅收抵免。

六、居民個人一個納稅年度內來源于一國(地區)的所得實際已經繳納的所得稅稅額,低于依照本公告第三條規定計算出的來源于該國(地區)該納稅年度所得的抵免限額的,應以實際繳納稅額作爲抵免額進行抵免;超過來源于該國(地區)該納稅年度所得的抵免限額的,應在限額內進行抵免,超過部分可以在以後五個納稅年度內結轉抵免。

七、居民個人從中國境外取得所得的,應當在取得所得的次年3月1日至6月30日內申報納稅。

八、居民個人取得境外所得,應當向中國境內任職、受雇單位所在地主管稅務機關辦理納稅申報;在中國境內沒有任職、受雇單位的,向戶籍所在地或中國境內經常居住地主管稅務機關辦理納稅申報;戶籍所在地與中國境內經常居住地不一致的,選擇其中一地主管稅務機關辦理納稅申報;在中國境內沒有戶籍的,向中國境內經常居住地主管稅務機關辦理納稅申報。

九、居民個人取得境外所得的境外納稅年度與公曆年度不一致的,取得境外所得的境外納稅年度最後一日所在的公曆年度,爲境外所得對應的我國納稅年度。

十、居民個人申報境外所得稅收抵免時,除另有規定外,應當提供境外征稅主體出具的稅款所屬年度的完稅證明、稅收繳款書或者納稅記錄等納稅憑證,未提供符合要求的納稅憑證,不予抵免。

居民個人已申報境外所得、未進行稅收抵免,在以後納稅年度取得納稅憑證並申報境外所得稅收抵免的,可以追溯至該境外所得所屬納稅年度進行抵免,但追溯年度不得超過五年。自取得該項境外所得的五個年度內,境外征稅主體出具的稅款所屬納稅年度納稅憑證載明的實際繳納稅額發生變化的,按實際繳納稅額重新計算並辦理補退稅,不加收稅收滯納金,不退還利息。

納稅人確實無法提供納稅憑證的,可同時憑境外所得納稅申報表(或者境外征稅主體確認的繳稅通知書)以及對應的銀行繳款憑證辦理境外所得抵免事宜。

十一、居民個人被境內企業、單位、其他組織(以下稱派出單位)派往境外工作,取得的工資薪金所得或者勞務報酬所得,由派出單位或者其他境內單位支付或負擔的,派出單位或者其他境內單位應按照個人所得稅法及其實施條例規定預扣預繳稅款。

居民個人被派出單位派往境外工作,取得的工資薪金所得或者勞務報酬所得,由境外單位支付或負擔的,如果境外單位爲境外任職、受雇的中方機構(以下稱中方機構)的,可以由境外任職、受雇的中方機構預扣稅款,並委托派出單位向主管稅務機關申報納稅。中方機構未預扣稅款的或者境外單位不是中方機構的,派出單位應當于次年2月28日前向其主管稅務機關報送外派人員情況,包括:外派人員的姓名、身份證件類型及身份證件號碼、職務、派往國家和地區、境外工作單位名稱和地址、派遣期限、境內外收入及繳稅情況等。

中方機構包括中國境內企業、事業單位、其他經濟組織以及國家機關所屬的境外分支機構、子公司、使(領)館、代表處等。

十二、居民個人取得來源于境外的所得或者實際已經在境外繳納的所得稅稅額爲人民幣以外貨幣,應當按照《中華人民共和國個人所得稅法實施條例》第三十二條折合計算。

十三、納稅人和扣繳義務人未按本公告規定申報繳納、扣繳境外所得個人所得稅以及報送資料的,按照《中華人民共和國稅收征收管理法》和個人所得稅法及其實施條例等有關規定處理,並按規定納入個人納稅信用管理。

十四、本公告適用于2019年度及以後年度稅收處理事宜。以前年度尚未抵免完畢的稅額,可按本公告第六條規定處理。下列文件或文件條款同時廢止:

1.《財政部 國家稅務總局關于個人股票期權所得征收個人所得稅問題的通知》(財稅〔2005〕35號)第三條

2.《國家稅務總局關于境外所得征收個人所得稅若幹問題的通知》(國稅發〔1994〕44號)

3.《國家稅務總局關于企業和個人的外幣收入如何折合成人民幣計算繳納稅款問題的通知》(國稅發〔1995〕173號)

特此公告。

財政部 稅務總局

2020年1月17日

綜上:最省心的方式是轉換稅收公司所在地(即注冊新加坡本地公司),並借此轉換新加坡稅收居民身份(Citizen/PR/EntrePass/EP),完美規避繁重稅務。

文章來源:新加坡稅務局官網,中國財政部官網