新加坡消費稅(GST)的定義

由新加坡海關對新加坡進口商品征收,以及新加坡境內幾乎所有的商品和服務征收的廣基稅。在新加坡本地提供的商品及服務、及進口貨物到新加坡産生的稅金。而在新加坡當地,對商品及服務産生消費時,也需要繳納消費稅。在其他國家也被稱爲增值稅或VAT。

目前,新加坡的消費稅率是7%,公司必須向IRAS申請成爲GST注冊公司才能夠收取GST,否則是違法的。

在2018年財政預算案中,政府宣布打算將消費稅(GST)從7%上調至9%,提高幅度爲2%,預計將在2021年至2025年之間的某個時間開始調整。增加的目的是滿足國家的經常性支出需求,特別是醫療、安全和學齡前教育。在決定消費稅增加的實施時間時,政府會謹慎地評估當時的經濟狀況和國家的需要。

2020年,在審查了國家的收入和支出預測後,新加坡政府決定不會在2021年提高消費稅。

消費稅注冊分爲兩類

強制注冊

只要是年度應納稅收入超過S$100萬新元或預計應納稅收入將超過S$100萬新元的公司企業都必須在要履行責任的30天內向IRAS注冊消費稅,否則將導致刑罰。

自願注冊

若符合強制注冊,您可以自願注冊GST,但該企業必須有計劃進行銷售或已經開始在新加坡進行應稅供應的銷售。自願注冊的批准由新加坡稅收局審計長酌情決定,而一旦獲得批准,您必須至少維持注冊兩年並遵守商品及服務稅(GST)規定。

新加坡消費稅(GST)的計算方式

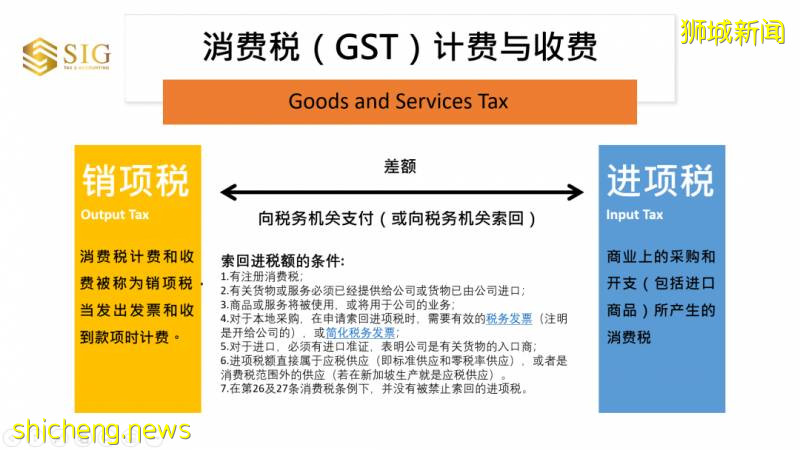

消費稅計費和收費被稱爲銷項稅(Output Tax), 而在商業上的采購和開支(包括進口商品)所産生的消費稅被稱爲進項稅(Input Tax)。向稅務機關支付(或向稅務機關索回)的是銷項稅額和進項稅額的之差。

大部分交易,銷項稅將按以當發出發票和收到款項時計費。

供應類型

新加坡一般有以下四種供應類型:

標准稅率供應(消費稅7% *)

大部分本地商品和服務銷售屬于這一類別

零稅率供應(消費稅0%)

出口商品和服務被歸爲國際服務

豁免供應(消費稅不適用)

– 出售和租賃無家具的住宅物業 – 進口和本地供應貴重金屬的投資 – 金融服務

消費稅範圍之外的供應(消費稅不適用)

– 商品在海外進行銷售 – 私人交易

豁免及取消注冊

若該公司企業僅提供零稅率供應(zero-rated supplies),則即使應稅營業額超過了注冊限制也可以申請豁免注冊,逃避GST注冊和隨後的季度GST歸檔的管理要求。只要應稅供應總額中超過90%爲零稅率,而進項稅大于銷項稅,IRAS就會批准豁免注冊。

當業務停止或整體出售給他人或者銷售額不超過S$100萬新元 時,只要在停止交易之日起30天內向稅務機關提交申請表以及其他相關文件,就可以取消GST注冊。

自2020年起對進口服務和數碼支付代幣征收消費稅

關于進口服務的消費稅

2018年財政預算案中也宣布了進口服務征收消費稅,並于2020年1月1日生效。

在實行這種改革之前,只有本地采購的服務需繳納消費稅,而從海外采購的服務則不需繳納。因此,爲了在本地或海外采購的服務的消費稅待遇方面實現公平競爭,新加坡實行了反向收費機制,要求新加坡的消費稅注冊企業在進口海外服務時將消費稅視同供應商來核算。反向收費只適用于提供免稅供應的企業,因此將主要影響少數企業,即銀行、保險公司、房地産開發商以及最近的數碼支付代幣供應商。

此外,新加坡還實施了海外供應商制度,要求海外供應商在向新加坡消費者提供數碼服務時注冊並收取消費稅。數碼服務的例子包括可下載的數碼內容(如移動應用程序和電子書)和基于訂閱的媒體(如Netflix和Spotify)。

同時,對于海外網購商品,消費稅待遇不會有新的變化。

目前,除專門減免關稅的以外,對進入新加坡的進口貨物,均征收消費稅。在2019年的預算案中,政府采取減少入境旅客費稅優惠措施,從而減少人們在海外購買商品而不是在本地購買商品的動機,因爲海外商品將被免除消費稅。然而,在消費稅待遇方面,新加坡消費的所有商品尚未實現平等。特別是以郵遞或空運方式進口到新加坡的海外商品,其成本、保險費或運費價值低于400新元的,則免征消費稅。政府尚未解決這一空白。

我們認爲,目前關于進口商品的消費稅待遇的立場可能會隨著全球趨勢而演變。自2015年以來,經濟合作與發展組織(OECD)一直致力于就向數碼經濟征稅達成全球共識,並于2019年5月發布了一份工作計劃。由于這是一個不斷變化的目標,我們正密切注意這些發展。

關于數碼支付代幣的消費稅

由2020年1月1日起,數碼支付代幣供應將不再受消費稅約束。 在此之前,新加坡國內稅務局(IRAS)將虛擬貨幣的供應視爲消費稅之目的的應稅服務。因此,如果觸發相關的100萬新元起征點,爲企業發展提供虛擬貨幣的人將有責任注冊並收取消費稅。相反,如果該消費稅注冊人使用虛擬貨幣支付商品和服務的款項,則該等交易將被視爲易貨交易情況,即該注冊人必須就供應虛擬貨幣的消費稅作出說明,而供應商將對貨物和服務的供應收取消費稅(如適用)。

2019年11月19日,新加坡國內稅務局發布了關于數碼支付代幣消費稅處理的電子稅務指南。在審查了其他司法管轄區對加密貨幣交易的稅務處理後,新加坡國內稅務局認爲對作爲交換媒介的加密貨幣(即數碼支付代幣)征稅會導致兩個征稅點的産生,一是購買加密貨幣的征收點,二是將加密貨幣用于支付其他實行消費稅的商品和服務的征收點。

因此,爲了更好地反映此類代幣作爲消費稅目的“貨幣”的特點,從2020年1月1日起,此類代幣的供應將不再受消費稅的約束。相反,它們將被視爲免稅供應。 這一變化是值得歡迎的,因爲它遵循了外彙交易項下外彙供應的消費稅待遇,而該等交易一直被視爲免稅供應。本質上,新加坡國內稅務局將把加密貨幣視爲消費稅目的的貨幣。

新加坡現在在加密貨幣的消費稅待遇方面更符合國際慣例。例如,澳大利亞、英國和歐盟通常采取的立場是,某些加密貨幣將被視爲消費稅用途的免稅供應。

我應該爲我的公司注冊消費稅嗎?

說到商品和服務稅(消費稅)規格,企業需要考慮許多實際問題。其中包括,確定您的企業是否必須消費稅注冊。一般來說,如果公司過去12個月的應課稅供應超過100萬新元,或者如果公司未來12個月的應課稅供應預計將超過100萬新元,那麽,您必須注冊成爲消費商家。沒有遵從消費稅規則,則很容易遭受新加坡稅務局(IRAS)的罰款和處罰。