全民重症保險計劃終身健保(MediShield Life)推行將滿五年,隨著索償人數和索償額顯著增加,保費也須相應調整。明年起,各年齡層的保費擬議調高,但好些索償範圍會擴大,中低收入者、立國一代和建國一代年長者也將繼續獲得保費津貼。

同時,所有本地公民下來兩年會獲得一次性冠病津貼,分別抵消明後年保費增幅的七成和三成。扣除各類津貼後,所有公民明年的保費淨增幅預料最高約10%,保費可全額用保健儲蓄支付。

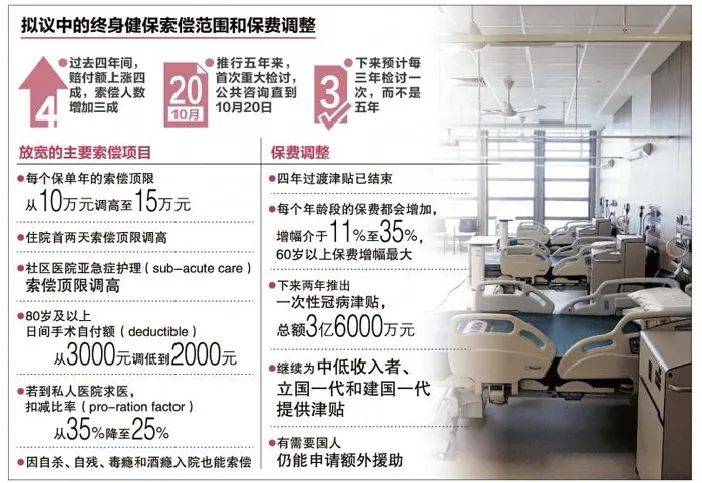

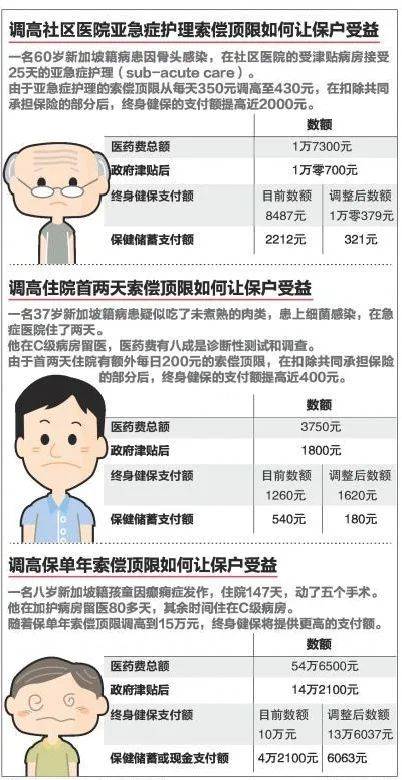

索償範圍擴大後,每個保單年的索償頂限預計從10萬元上調至15萬元,這意味著每年約有100名保戶會直接受益,他們多是因爲長期住院或多次入院。

在社區醫院接受亞急症護理(Sub-acute Care)的病患,及一些特殊情況的人也能索償更多。

終身健保是強制的全民重症醫療保險計劃,不論年齡或健康狀況,爲所有新加坡公民和永久居民提供基本保障。

該計劃自2015年11月推行至今將滿五年,終身健保理事會展開首個重大檢討。理事會就檢討做上述各建議時指出,過去四年的終身健保賠付額(Payouts)上漲近四成,索償人數也增加約三成。

“ 理事會主席方愛蓮說:“我們必須定期檢討和更新終身健保的福利和保費,以跟上不斷改變的醫療程序、醫藥費通貨膨脹以及實際索償經驗,以繼續爲新加坡人提供保障,同時確保計劃的可持續性。”

理事會解釋,索償人數上漲跟人口增加和索償範圍放寬有關;再加上過去五年未曾調整保費,因此這次上調的保費有追加成分。

六旬以上保戶保費,增幅最大可達35%

擬議中的各年齡層的保費都會增加,增幅介于11%到35%,尤其以六旬以上保戶的增幅最大。

以一名63歲的立國一代年長者爲例,他每年的保費原本將從目前的755元增至1020元,增幅達35%。但如果他是低收入者,即人均家庭月入不超過1200元,而且住屋年值不超過1萬3000元,那麽在扣除各類津貼後,他只須支付501元保費,相當于1020元的一半。

22億新元津貼助新加坡人應付保費上漲

鑒于新冠疫情對新加坡人和經濟的影響,新加坡政府承諾在下來三年提供總值約22億新元的終身健保保費津貼,協助新加坡人應付保費上漲。

其中18億新元將用來資助現有的各類保費津貼,包括津貼中低收入者、建國一代和立國一代年長者,以及爲有需要新加坡人提供額外保費援助。其余3.6億新元則是在接下來兩年爲所有新加坡新加坡公民提供一次性新冠津貼,分別抵消明後年保費增幅的七成和三成。這是爲了進一步緩沖在新冠疫情期間保費調高的影響。

扣除上述津貼後,所有新加坡公民明年的保費淨增幅預料最高達10%左右,人們可用保健儲蓄支付保費全額。

在現有的保費津貼計劃中,針對中低收入者的津貼依其收入和住屋年值而定。住屋年值介于1萬3001元至2萬1000元的公民所獲得的津貼,將比住屋年值不超過1萬3000元者少10個百分點。住屋年值超過2萬1000元的公民,以及擁有超過一個房産者則無法享有這項津貼。永久居民的津貼額,只有新加坡公民的一半。

至于建國一代年長者,除了享有40%至60%的特別保費津貼,還可終身獲得每年200元至800元的保健儲蓄填補。立國一代年長者則可享有5%至10%的額外保費津貼,從2019年至2023年也可獲得每年200元的保健儲蓄填補。

一個82歲建國一代年長者,在扣除津貼前,每年的保費則會從目前的1250元增至1675元,增幅爲34%。但扣除建國一代津貼和新冠津貼後,他的保費只爲624元,相當于1675元的不到四成。

有年長者擔憂保費上漲加重負擔

有年長者表示,雖然理解因通貨膨脹等原因,須調高索償頂限,進而導致保費上漲,但計入各項津貼後,他們須付的保費仍顯著增加,因此擔心會加重負擔。

盡管終身健保一系列保險項目可索取的最高賠償金額預計會提高,但有年長者認爲,保費上漲多達35%仍是個不小數目。

以一名66歲的立國一代爲例,除了按年齡、人均家庭月入和房産年值獲得的保費津貼之外,還可額外獲得立國一代保費津貼。

然而,把有關津貼計算在內之後,她的保費仍預計從500多元增至700多元。

“ 我公積金戶頭裏存款不多,雖然理解物價上漲,須調高索償頂限,進而導致保費上漲,但我還是擔心我的經濟情況。

終身健保理事會昨天宣布更新一系列保險項目的索償頂限時說,鑒于通貨膨脹及醫學進步,各個項目的索償頂限也須提高,以提供足夠保障。