根據市建局1月28日公布的數據,新加坡私人住宅物業價格在2021年第四季度環比上漲 5%,上一季度爲1.1%。這標志著連續第七個季度的增長和最陡峭的增長率——自2010年第二季度以來最高的季度增長。

全年價格上漲10.6%,是自2010年價格上漲17.6%以來的最高年增長率。

因開發商的許多年終優惠活動,2021年第四季度的數據並未反映去年12月16日生效的最新一輪房地産市場降溫措施。強勁的價格上漲符合全球房地産市場從2020年開始顯著複蘇的趨勢。

非有地房産的價格,在所有地區都有所增長

2021年第四季度非有地房産價格環比上漲5.3%,高于上一季度0.7%的漲幅。所有地區的價格均上漲,其中中部其他地區(RCR)以+6.7%領先,其次是中部以外地區(OCR) +5.7%,和核心中部地區(CCR) +2.7%。

2021年全年,非有地房産價格上漲9.8%,其中RCR、OCR和CCR價格分別上漲16.3%、8.8%和3.8%。

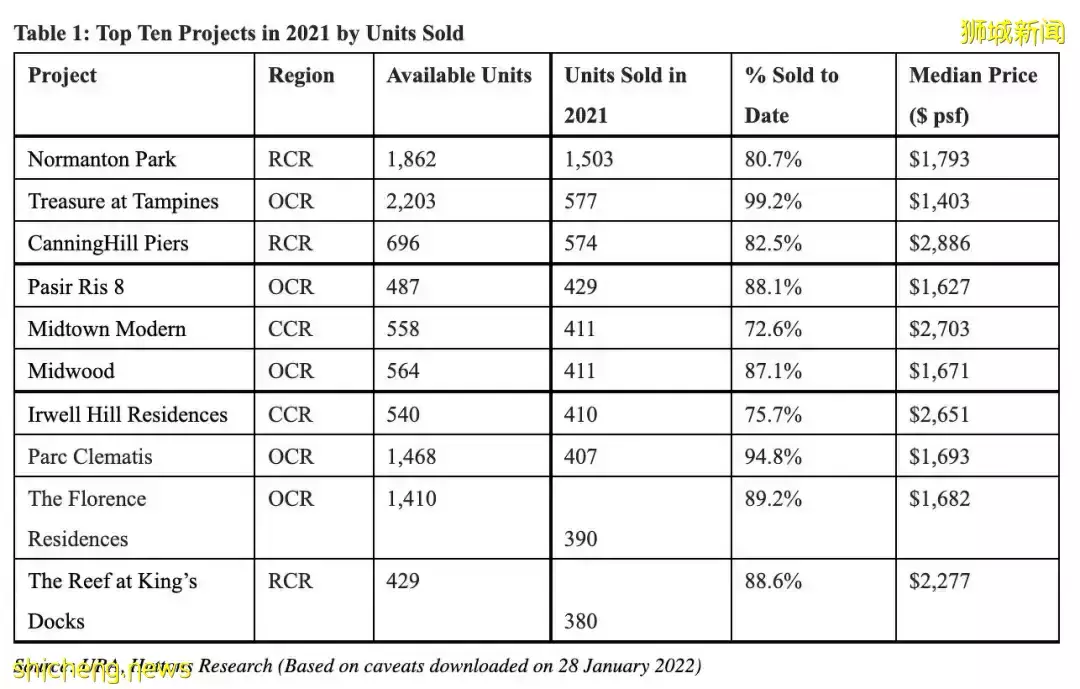

RCR價格的優異表現是由一系列新推出的項目推動的。RCR總銷量在新銷量中的比例更高,占總銷量的50%。相比之下,CCR和OCR分別僅占總銷售額的39%和31%。

新房交易量達到2013年以來最高水平

2021年第四季度共售出7,925套私人住宅,不包括行政公寓 (EC),而 2021年第三季度爲 3,550 套。

這使得2021年全年交易不包括EC的總單位,達到33,557個單位。在這些交易中,13,027套是新房,銷售量同比增長30.5%,是自2013年14,948套以來的最高年銷售額。

與此同時,轉售房屋的成交量爲19,962 套——這是自2007年的20,980套以來的最高轉售數量。

展望2022年

展望未來,接下來幾個季度的銷量可能會因降溫措施而有所緩解,然後才會回升。

到2022年,整個新房市場的銷量可能會在8,000到9,000套之間。而由于建築成本上升,價格可能會上漲3%至5%。保守立場估計,也將在全年價格增長約1%至2%。

鑒于許多開發商推出的和農曆新年慶祝活動,預計2022年第一季度的房屋銷售和價格走勢都將放緩。