“新加坡曾經是全球半導體産業重鎮”,是一句見證,也像一句感歎。

新加坡半導體産業從迅速崛起,到“戰略大撤退”,再到重返戰場,上演著一場“栽下梧桐樹,引得鳳凰來”的故事。

據日前消息透露,晶圓代工巨頭台積電正考慮在新加坡建立一家芯片制造廠。 據悉,此次初步談判的是一家大型12英寸晶圓廠,計劃生産7至28納米的芯片,將用于生産汽車、智能設備和手機等需要的芯片,目前台積電正在和新加坡經濟發展局進行積極的討論,以尋求新加坡政府在多方面的支持。 實際上,早在二十多年前台積電就與恩智浦合資在新加坡建立了一座八英寸晶圓廠(SSMC),去年SSMC獲利25.44億元,年成長逾兩成。

SSMC工廠 近年來,陸續爆發的貿易制裁、新冠疫情,改變了全球半導體供應鏈思維,以往所奉行的“全球化、專業分工”模式日漸式微,大國政府將半導體視爲産業的重中之重,紛紛推出優渥的補助方案招攬世界上頂尖半導體大廠赴當地投資。

面對大國推動半導體本地化的挑戰,新加坡近年來也積極推動發展半導體價值鏈,計劃在半導體投資帶動下,2030年能實現制造業成長五成的目標。

盡管目前的新加坡在全球半導體供應鏈方面並沒有扮演帶頭的角色,但是迄今爲止已有許多大型公司在新加坡設有芯片工廠。

如今以金融和貿易中心而聞名的新加坡,曾經也是全球半導體的産業重鎮。

新加坡半導體産業曆程

亞洲半導體的“橋頭堡”

時間撥回上個世紀。 1968年,新加坡就開始涉足半導體行業,當時國家半導體成立了一家組裝和測試工廠,並于1986年成爲全球第二個進入半導體代工行業的國家。

早在1969年,德州儀器就在新加坡建立了工廠。

1987年,新加坡的Charted Semiconductor(特許半導體)正式成立,其目的是幫助新加坡成爲半導體和計算機部件的全球制造中心,此後有一段時間,也確實發展的不錯,一度是台積電,聯電之後全球第三大半導體代工廠。

據了解,特許半導體在新加坡擁有6座晶圓廠,包括2005年落成的300mm晶圓産線,其他都是200mm晶圓産線。特許半導體的客戶包括了AMD、IBM、英飛淩、三星和Agere等。

2000年,該公司被淡馬錫控股全資子公司ST Engineering收購。也是在這一年,新加坡生産了價值840億新元的包括半導體在內的計算機、電子和光學産品,占據當年全國制造業總産出的 52.7%。

1997年,新加坡另外一家本土半導體企業聯合科技(UTAC Group)正式成立,並于1999年開始運營,爲各種半導體器件(包括存儲器,混合信號/RF和邏輯集成電路)提供測試和組裝服務的提供商。2006年底,被Gartner評爲第五大獨立的半導體測試提供商。

在此期間,英飛淩、美光、HP、ST等大廠也在很早之前就紛紛前來新加坡建廠。

其中,始于1970年的西門子的英飛淩在新加坡也已有50多年的曆史;HP公司在1980年代率先把芯片設計中心引入新加坡,這是HP在亞洲的第一個芯片設計中心。1987 年,HP 公司又在新加坡設立了第一個海外芯片生産制造廠;1985 年,SGS-Thompson(1998年更名爲“意法半導體”)成爲第一個在新加坡設立前端芯片生産基地的半導體公司;1993年,由TI,HP,佳能等聯合投資的DRAM公司新加坡技術半導體建成,帶動了新加坡半導體技術的升級;美光自1998 年通過收購德州儀器的存儲器業務進入市場… 除了IC晶圓廠之外,還有多達15家以上的國際IC公司,包括 TI、NEC、Hitachi、AT&T、AMD、Harris、HP等,從1960年代開始在新加坡就設有封裝工廠。

可見,1990年代,除特許半導體、UTAC之外,新加坡的半導體企業絕大多數是外資公司,這些企業將芯片設計、制造、封測等相關技術引入新加坡。

爲了推動半導體産業的國産化,1991年新加坡成立微電子研究所IME,通過承接政府以及國內外企業的項目,提升新加坡本國的半導體設計生産能力。不僅如此,IME 還在促進産業合作,組件産業聯盟方面起到了不可替代的作用。同樣,爲了支持半導體産業,新加坡政府還在1990年代末建立起擁有20億新元的半導體産業發展基金。

據EDB報告顯示,新加坡半導體相關企業數量到21世紀第一個十年末已經超過300家,其中包括40家IC設計公司、14家硅晶圓廠、8家特制晶圓廠、20家封測公司以及一些負責襯底材料、制造設備、光掩膜等産業周邊企業,全球諸多半導體企業亞洲總部都設在了新加坡。

2010年的數據顯示,半導體已成爲新加坡重要的支柱性産業,占電子制造業58%的份額;同時,新加坡半導體的産能在全球的比重已從2001年的6.3%上升至2009年11.2%,成爲僅次于台灣新竹的亞洲半導體生産中心。由此,新加坡成爲了全球半導體行業的産業重鎮。

戰略大撤退

然而,隨著互聯網經濟的興起,受兩輪金融危機影響,以及手機爲代表的全球分工模式進入中國時代,新加坡大力轉型發展新興産業,金融、教育、生活醫藥、IT比重不斷提高,新加坡開始剝離資金密集和勞動密集型的重資産産業。

伴隨互聯網泡沫而來的是,新加坡的半導體行業開始走衰。

以2009年新加坡最大的主權基金淡馬錫(CSM)出售給格芯母公司——位于阿布紮比的Advanced Technology Investment Company開始,2011年出售最大IC設計公司安華高科技股權爲標志,新加坡的半導體産業地位自此不斷下降。新加坡制造業所占GDP比重也下滑至20.4%。

同時,在中國政府發展半導體雄心之下,其半導體工業相繼向中國大陸轉移,長電科技收購星朋金科成爲全球第三大封裝測試公司,收購CSM的格芯當時也計劃在中國成都建立12英寸FD-SOI工藝生産線。近幾年,陸續有一些半導體企業將亞洲總部遷離新加坡,搬到香港,北京和上海等地。

之後的幾年時間裏,新加坡的電子和計算機零部件制造業幾乎停滯不前。 長期以來,新加坡堅持制造業比例不低于25%的産業結構,所以造就了半導體産業的輝煌。這些年來,由于半導體競爭的加劇,利潤的下滑,新加坡開始大力提升戰略性新興服務業比例,比如IT和金融,對半導體産業的重視和支持力度大不如前,産業結構比例逐漸下滑。以新加坡把特許半導體賣給格芯,把星朋科技賣給了大陸長電科技爲標志,開始了半導體領域的戰略大撤退。 曾經的全球半導體重鎮和亞洲橋頭堡光彩暗淡。

強勢複蘇

直到2014年,新加坡電子行業産值再次達到840億新元,不過這一次在整體制造業中的比重僅爲28.96%。

此後數年,新加坡半導體行業持續變化。聯發科、銳迪科、恩智浦、美光、英飛淩等外資陸續加注,星朋金光、UTAC等本土企業相繼賣身、撤離。

産業此消彼長,時間倏然而逝。到2018年,新加坡生産出價值1396億新元的計算機和電子零件。

《外交學者》雜志指出,新加坡憑借有利的稅收和監管環境,及大批的高技能勞動力,已經成爲吸引高附加值制造業投資的國家。隨著地緣政治不確定性的增加,新加披半導體産業在短短幾年間實現了強勁複蘇。

2020年,行業産值比重提升至46.3%。在短短幾年時間裏,新加坡半導體行業實現了顯著增長。其中外企的直接投資發揮了重要作用: 美光自1998年進入新加坡市場以來,已投資超過150億美元。

到2019年,美光已在新加坡建立了第三家NAND晶圓廠。2020年11月美光表示,它開始在其新加坡制造工廠大規模生産世界上第一個176層NAND芯片。此舉突顯出新加坡作爲芯片制造商投資目的地的重要性日益增加,美光的開發、生産和質量控制都集中在新加坡中心的一個地方,美光也將新加坡作爲NAND攻勢的發射台。

英飛淩在過去10年裏,投入了約7億新元,將新加坡作爲其開發智能工廠解決方案和汽車微控制器單元測試中心的主導基地。2020年12月,英飛淩宣布預計注資2700萬新元(2020萬美元),用于新加坡基礎設施建設、人工智能項目、員工培訓以及與合作夥伴的合作,目標是到2023年啓動25個新興技術項目。

針對當前半導體行業的現狀,新加坡政府重新調整戰略,希望通過改進芯片設計、晶圓制造、組裝和測試、研發和區域分布來進一步發展其半導體行業。 從2021年起,數家半導體企業陸續在新加坡加大投資力度,設立半導體工廠。

格芯于2021年6月宣布計劃投資54億新元(40億美元)在新加坡新建一家半導體工廠。將其年産能提高45萬片晶圓,從而增加總産能到2023年完成時,每年可生産150萬片芯片。

格芯新加坡半導體制造設施

(圖源:鳳凰網科技)

目前,格芯在新加坡的工廠業務占據了公司大約三分之一的營收。格芯在新加坡制造的産品主要是支持汽車、5G移動網絡以及一些安全設備的領域。除此之外,它在新加坡還有一個重點産品,就是安全設備,例如由銀行所采用的NFC芯片制造。

德國制造商Siltronic AG(世創公司)在新加坡建造的300毫米工廠在2021年10月破土動工,以支持緊張的半導體市場的強勁需求,新的晶圓制造廠爲其在新加坡的業務注入了30億新元(22億美元)。據報道,這項投資將創造600個就業崗位,並使新加坡成爲世界上最大的高端基板供應商之一,而高端基板對生産芯片至關重要。目前Siltronic AG在新加坡擁有先進的200 毫米和 300 毫米晶圓工廠。

法國的Soitec等其他行業參與者也擴大了在新加坡的業務,該公司投資4.4億新元(3.26億美元),計劃到2026年,每年生産100萬片晶圓。

今年2月,聯電宣布將目前位于新加坡的300mm晶圓廠(Fab 12i)旁邊建造一座新的制造工廠,提供22/28nm工藝。新工廠第一階段將擁有每月30000片晶圓的産能,預計將于2024年底開始投入生産。

今年4月,全球汽車芯片巨頭安森美Onsemi將自己在上海部分的全球配送業務遷至新加坡,在汽車界掀起軒然大波。

行業廠商將目光重新鎖定到了新加坡身上。

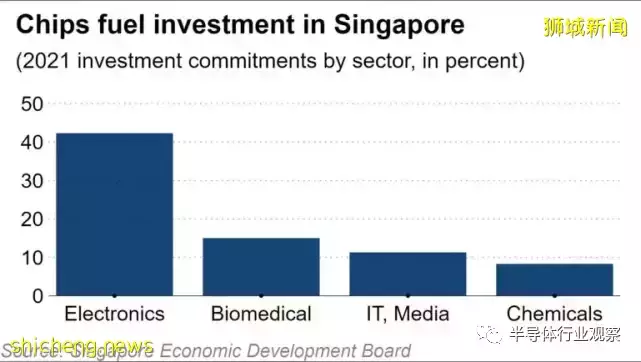

新加坡在過去一年中公布了數十億美元的半導體相關投資,並設定了到 2030年將其制造業增長50%的目標。負責吸引外資的新加坡經濟發展委員會報告稱,2021年設施、設備和機械等新投資承諾的資金,達到118億新加坡元(87.7億美元),其中美國公司占67.1%。

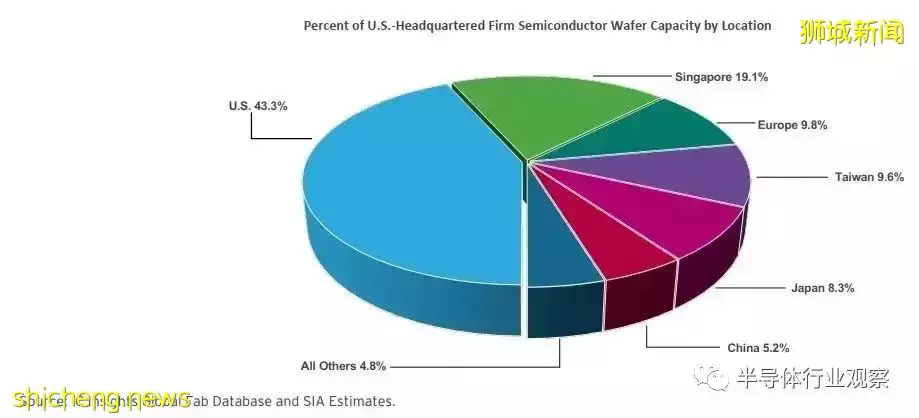

2021年各行業占新加坡投資承諾的份額 資料來源:新加坡經濟發展委員會 據IC insights數據,2021年,大約19.1%的美國總部企業的前端半導體晶圓廠産能位于新加坡。2021年,新加坡約占全球晶圓制造産能的5%。

除了上述提到的設計、制造以及IDM廠商外,日月光、欣铨等封測企業均在新加坡設有廠區。其中,欣铨受新加坡邀請,將在當地設立第二個廠區,主要配合當地及歐洲客戶的車用測試需求,目標2024年下半年完工投産。

此外,專注于過濾、分離和淨化技術領域的頗爾集團也宣布建設一家新制造工廠,致力于爲半導體制造商提供先進節點的解決方案。新工廠將主要提供光刻和濕蝕刻過濾、淨化和分離解決方案,幫助滿足對先進節點解決方案的高需求。

有專家分析,雖然過去格芯、台積電、聯電、世界先進等都已在新加坡設廠,但制程能力處在40納米以上。因此,當地政府更要吸引具備尖端技術的半導體廠,力求制程向28納米、甚至更先進位程推進,以串聯起硅芯片、芯片制造、IC設計、封測等當地供應鏈,提升該國半導體産業在國際上的地位。

這或許也是此次大力招攬台積電赴新建廠的原因所在。 過去的數十年,全球半導體大廠紛紛選擇在新加坡設廠,如英飛淩、ST、美光,以及分銷巨頭安富利和富昌等。具體來看,在晶圓制造環節,新加坡擁有格芯、聯電、SSMC等大廠;在設備環節,有ASM、KLA等大型的生産基地,愛德萬、泰瑞達、TEL、泛林集團、應用材料等設備廠在新加坡也有較大的區域總部;在封測環節,星科金朋、ASE、Amkor、長電科技等封測重鎮均在新加坡有設廠。

資料來源:好規劃網

新加坡“栽下梧桐樹”

從崛起到衰落,再到重新發力,半導體産業仿佛在新加坡的戰略規劃下“呼之即來,揮之即去”。可以在強手如林的半導體行業中走出一條屬于自己的道路,離不開政府政策的扶持和引導。

上世紀60年代,恰逢世界電子行業大發展,美國、歐洲和日本的電子産業均出現了爆發式的增長,新加坡當局抓住機會,通過提供多樣的優惠政策,說服了一批世界知名的電子企業落戶新加坡,爲新加坡電子行業的發展奠定了基礎。

90年代,新加坡建立起擁有20億新元的半導體産業發展基金,和一個群聚發展基金,目的是希望促成産業群聚的形成,健全産業的整體結構。新加坡政府積極幹預和引導的政策是新加坡半導體産業成功的基礎。

新加坡最著名的國有控股投資公司淡馬錫成功入股和扶持的兩家本地公司:星朋科技和特許半導體,也都曾顯赫一時。

實際上,經過多年的發展,新加坡已經擁有了一套成體系的對于外商投資的優惠政策,其中包括:

雙重征稅協定(DTA)網絡:新加坡與全球80多個國家/地區擁有廣泛的雙重征稅協定(DTA)網絡。其好處是避免雙重征稅,較低的預扣稅,以及稅收優惠制度,所有這些都在最大限度地減少控股公司結構的稅收負擔方面發揮著重要作用。

稅收制度友好:新加坡的稅收制度被視爲“簡單且對投資者友好”。新加坡應稅收入的最高公司稅率爲17%,資本利得稅和股息收入稅爲0%,從新加坡支付的稅後股息不征收預扣稅。同時,只要收入在一個總體稅率至少爲15%的國家/地區被征稅,所有外國來源的收入都可以免稅。新加坡的監管框架爲外國投資者提供了一個公平競爭的環境,沒有外國所有權限制,也沒有外彙管制。

健全的知識産權(IP)制度:新加坡提供健全的知識産權(IP)權利制度,以值得信賴的法律體系和強大的知識産權基礎設施爲後盾。政府的知識産權政策旨在鼓勵新加坡工商業的創新、創造力和發展。

綜合來看,新加坡完善而健全的吸引外商制度爲各行各業提供了良好的投資環境,而以半導體行業爲代表的技術、資本密集的高科技行業無疑從中受益良多。

除了建設一整套吸引外資的有效制度之外,新加坡政府對于半導體等高科技制造業也一向不吝于投資。2020年12月,新加坡公布了其國立研究基金會(NFR)“研究、創新與企業2025計劃”,計劃在2021-2025年間,新加坡政府將維持對研究、創新和企業的投資占該國GDP的比例爲1%,即大約250億美元,以支持電子半導體行業抓住新的增長機會。

憑借其有利的稅收和監管環境,在新加坡經濟發展局的策劃之下,提供每一個前來投資的外商半導體公司,從投資建廠前規劃評估,到建廠中的水、電、土地取得,甚至是完工後的人員招募、長遠的財務規劃等有一系列的完整協助,可以說對任何一個投資者都給予最大的協助。也因此,相較于其他國家來說,新加坡可說是半導體領域多國籍企業發展最爲成功的國家。

在應付逐漸增加的需求量方面,新加坡半導體工業協會執行董事洪玮盛認爲,新加坡半導體業者除了能增加生産力之外,也必須繼續招攬更多的相關人才,以及改善半導體的産業鏈。

據數據統計,2021年新加坡整體失業率2.7%,基本相當于沒有失業。2021年底其全國在招崗位與失業人數的比值爲2.11:1,因此,這也導致新加坡勞動力市場,尤其是半導體等嚴重缺人的行業,急需補充新鮮人力。同時,還要避免IT金融等強勢行業對人才的競爭,據了解,2021年新加坡金融服務業就業人員大幅增長,全行業創造了近一萬名新增崗位,這對總人口不到600萬的新加坡來說簡直是不可思議。

所以,在招攬行業廠商赴新建廠之外,培養和吸引更多半導體人才也是新加坡的當務之急。

縱覽新加坡半導體産業發展的曆史,可以發現,政府政策的推動和有利于科技創新的社會制度貫穿始終。正是因爲有了這些有利因素的作用,使得新加坡在世界半導體産業鏈上占據關鍵地位。

寫在最後

2006年,《新加坡半導體産業掠影》中曾描述:“新加坡的半導體工業始于1960年代,以封裝與測試設備爲主。在1980年代,新加坡的半導體工業開始擴大,引進了晶圓制造和集成電路設計公司。自此,半導體工業迅速成長。”

到2010年,新加坡半導體的産能在全球的比重達到11.2%,俨然已經形成了一個成熟的産業生態環境。

在2010年之後,新加坡半導體産業實施”戰略大撤退“,轉入投資IT、金融等新興服務業,對半導體産業的重視和支持力度直線下降,在産業結構裏的比例逐漸下滑。

近年來,貿易制裁和頻發的黑天鵝事件,給原本穩固的半導體産業鏈帶來了新的波動,推動新加坡再次重拾半導體産業。新加坡正試圖支撐其電子行業,並設定了到2030年將制造業增長50%的目標,其中半導體部門將在這一進程中有突出表現。

“栽下梧桐樹,引得鳳凰來”的新加坡半導體行業,正面臨一場“騰籠換鳥,鳳凰涅槃”的運動。

半導體行業觀察