新加坡714.3平方公裏的國土上有超過1800個樓宇建築承包商,這意味著每一個承包商僅能“分得”不到0.4平方公裏的土地。不過,在衆多的承包商當中,依然有不甘于平庸者,正在謀求海外上市。

智通財經APP獲悉,10月29日,新加坡樓宇建築工程的主承包商,光榮建築控股有限公司(簡稱“光榮建築”)向港交所遞交招股說明書。

光榮建築是一家擁有逾30年多種樓宇(包括機構樓宇(如教育機構、醫院及療養院)、商業樓宇(如辦公大樓及餐廳)以及工業及住宅樓宇)的樓宇建築工程經驗的建築工程承包商。于往績記錄期間,光榮建築大部分樓宇建築項目爲公營界別的教育機構建築項目。

據新加坡建設局建築質量評估系統CONQUAS的評分數據,光榮建築2017年按平均機構CONQUAS得分計在新加坡機構界別承包商中排名第三。

據悉,光榮建築的業務模式是由公司作爲主承包商將大部分工程分包予分包商,分包商提供服務,其中包括打椿、混凝土加固、鋼筋工程、水管裝置、電機工程,公司則負責地盤監督、分包商管理及整體項目管理。

招股書顯示,分包費用爲光榮建築最大的銷售組成部分,2016年、2017年及2018年6月30日止年度,公司分包費用分別爲3870萬新加坡元(單位下同)、4480萬元及2860萬元,分別占公司總銷售成本約62.4%、64.6%及65.2%。

智通財經APP注意到,盡管光榮建築的分包費用占總銷售成本的比重,在截至2018年6月30日止年度達到近三年來最高水平,但由于公司總體上降低了銷售成本及期間費用,公司的毛利率在期內達到18.5%較上年同期增長6.7個百分點,淨利率達到13.6%同比增長8.1個百分點。

與此同時,公司的股本回報率及總資産回報率也有明顯提升,而資産負債率也大幅降低至8.7%,顯示公司財務風險較弱。

由此可見,光榮建築過往的經營基本面較爲平穩,但公司未來的業績增長潛力卻存在較大的不確定性。

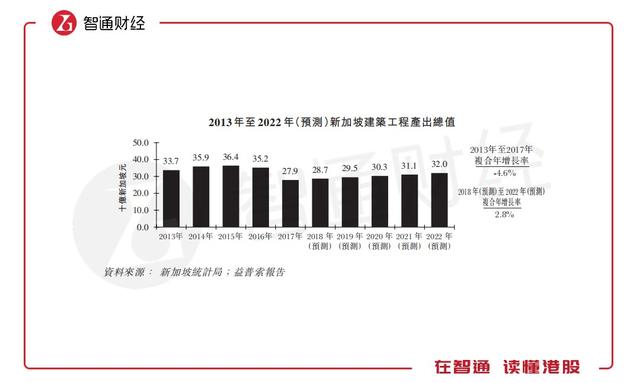

根據公司招股書,益普索報告顯示,預期2018年至2022年新加坡建築産出總值將由287億新加坡元回升至320億新加坡元,複合年增長率約爲2.8%。其中,預期2018年至2022年樓宇建築工程産出總額複合年增長率爲2.4%,預期加建及改動工程産出總值複合年增長率爲1.9%,從增速來看並沒有很強的吸引力。

與此同時,截至2018年9月,在新加坡714.3平方公裏的國土上有超過1800個樓宇建築承包商根據建設局所管理的一般樓宇承包商注冊制度CW01類別下進行注冊,而包括光榮建築在內,新加坡有90個承包商在CW01工種一般建造項下獲得A1等級。

根據益普索報告,按2017年新加坡樓宇建築工程行業的市場份額計算,新加坡前五大承包商的市場份額爲12.9%,光榮建築的份額爲0.4%。按2017年新加坡加建及改動工程行業的市場份額計算,新加坡前五大承包商的市場份額爲17.9%,光榮建築的份額爲1.6%。

行業激烈的競爭,令公司未來能否取得足夠的項目支撐其業績增長存在較大不確定性。

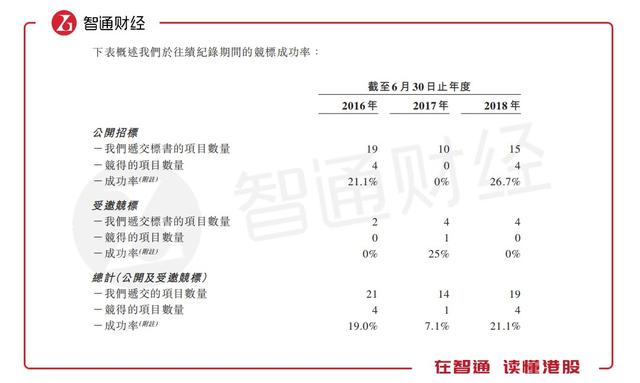

按照公司披露的過往記錄期間競標成功率。截至2016年6月30日止年度,公司遞交標書的項目數量爲21個,中標率爲19%,其後兩年中標率分別爲7.1%和21.1%。

綜合來看,未來光榮地産在新加坡穩定發展的建築市場中獲得穩定的業績表現,應當問題不大,但業務發展的想象空間實乃差強人意。