投資要點:

美國勞動力市場仍緊張,初請失業金人數小幅下降。美國3月新屋開工年化總數179.3萬戶,創2006年6月以來新高;美國至4月15日當周API原油庫存減少449.6萬桶,預期增加253.3萬桶,前值增加775.7萬桶;美國至4月16日當周初請失業金人數18.4萬人,高于預期低于前值;至4月9日當周續請失業金人數141.7萬人,低于預期和前值;美國4月Markit服務業PMI初值54.7,低于預期;制造業PMI初值59.7,高于預期。

鮑威爾釋放鷹派信號,市場預期5月加息50bp。4月19日,美聯儲布拉德稱,在任何會議上,基本情況是都不會加息超過50個基點。3.5%是所需的最低聯邦基金利率,不會馬上就達到這個水平,但應該在年底前完成;4月20日,美聯儲埃文斯表示,美聯儲的資産負債表並不是一個積極的政策工具;4月21日,美聯儲戴利稱,可能會在幾次美聯儲會議上加息50個基點,中性利率預計在2.5%左右;4月22日,美聯儲主席鮑威爾表示,經濟表現強勁,勞動力市場吃緊;在利率上行動稍微快一點是適當的。截至4月22日,據CME“美聯儲觀察”,美聯儲到5月份加息50個基點的概率爲97.6%;到6月份加息100個基點的概率爲39.1%,加息125個基點的概率爲60.0%。

美國。主權債:美債下跌,期限利差收窄。22/4/14-22/4/21,10Y美債利率上行7bp至2.9%,1Y、2Y、3Y、5Y和7Y美債利率上行12bp-21bp;10Y-2Y美債利差收窄14bp至22bp。信用債:投資級債券指數和高收益債指數均下跌。

歐洲。主權債:英國、法國、德國債市下跌,長短端利率均上行。信用債:投資級債券指數、高收益債指數均下跌。

亞洲。主權債:中國債市分化,短端利率下行,長端利率上行;日本、韓國、新加坡債市下跌,長短端利率均上行。信用債:中債信用債總指數、日本公司債指數上漲,新興國家(除日本)非投資級指數、新興國家(除日本)投資級指數下跌。

新興市場。主權債:俄羅斯、土耳其債市上漲,長短端利率均下行;南非、印尼債市下跌,長短端利率均上行;墨西哥短債利率上行,巴基斯坦長債利率上行;巴西債市分化,短端利率下行,長端利率上行;印度債市分化,短端利率上行,長端利率下行。信用債:投資級非主權債指數、高收益債指數均下跌。

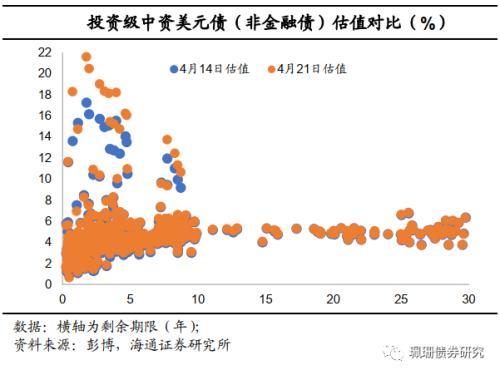

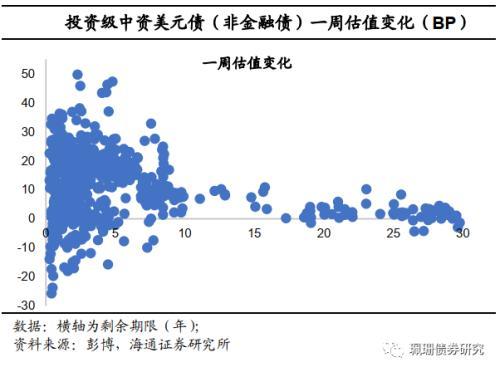

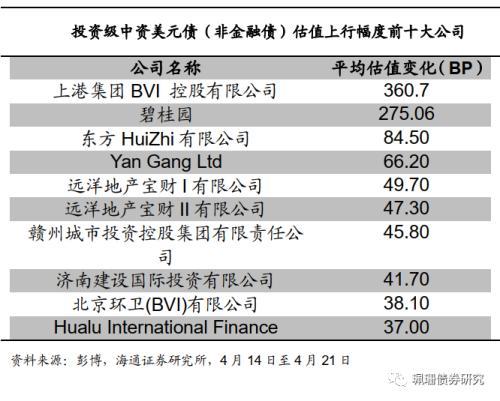

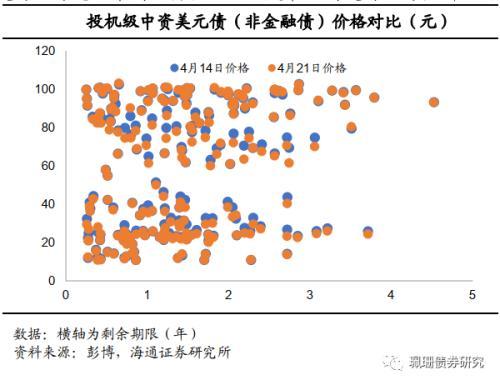

中資美元債:投資級收益率平均上行,投機級價格平均下跌。投資級中資美元債收益率平均上行16.35BP,投機級中資美元債價格平均下跌0.81%。

1.主權債和信用債市場周度觀察

2.各市場經濟數據周度觀察

3.中資美元債周度觀察

3.1中資美元債:投資級收益率平均上行,投機級價格平均下跌

上周投資級中資美元債收益率平均上行。根據我們的樣本庫,4月21日投資級中資美元債(非金融債)收益率與4月14日相比平均上行16.35BP。具體來看,3年期及以下債券收益率平均上行17.15BP,3-5年期債券收益率平均上行19.2BP,7年期及以上期限的債券收益率平均上行7.5BP。

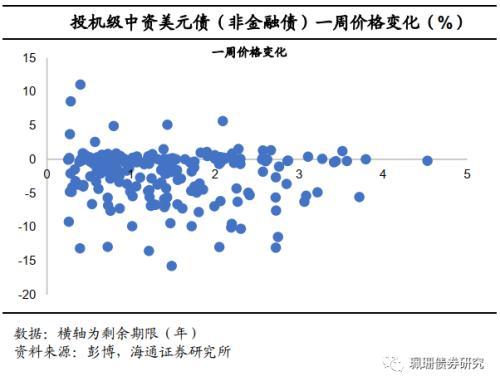

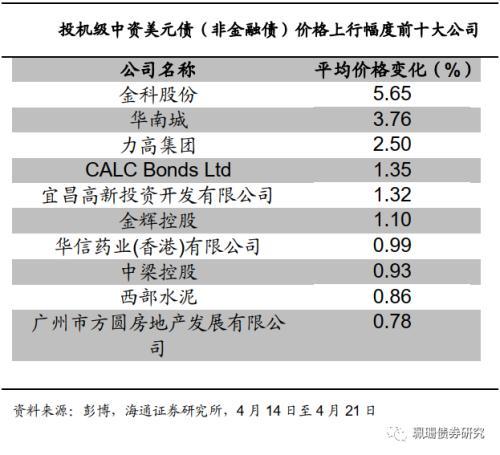

上周投機級中資美元債價格平均下跌0.81%。具體來看,投機級中資美元債發行人的價格平均下跌。價格下跌幅度最大的發行人爲龍光集團,價格上漲幅度最大的發行人爲金科股份。

3.2新興市場美元債發行情況

本文源自珮珊債券研究