受益于國際原油價格回升至60美元/桶之上,航空燃料油價格在2月底沖上近13個月以來的最高水平。從燃料油自身基本面而言,我們認爲2021年市場主基調是後疫情時代供需的逐步恢複,從全年角度看將大體維持緊平衡,前期由于疫情以及IMO2020積累的庫存有望得到進一步消化。

需求將跟隨航運恢複節奏回升

需求方面,我們預計在疫苗分發取得顯著進展、全球新冠肺炎疫情得到有效控制後,船用燃料油消費將跟隨航運端恢複的節奏回升,尤其是前期受疫情沖擊較大的航運市場會得到顯著修複。全年來看,預估船用燃料油需求同比增幅爲18.1萬桶/日。

在具體節奏上,根據當前對疫情發展節奏的分析,預計從二季度開始船用燃料油消費將加速回歸,但四季度同比增幅會有所放緩,這主要是由于2020年四季度集運市場火爆帶來了高基數效應。就發電終端需求而言,預計今年整體將保持穩定,但由于近期亞洲地區LNG價格暴漲,替代效應導致發電廠增加對燃料油的消費比例,從而導致一季度發電終端需求同比偏強。

另外,隨著OPEC+在未來逐步增産,疊加伊朗原油回歸市場的潛在可能,今年尤其是下半年原油輕質化的結構可能會有所轉折,這對于煉廠端燃料油需求是利空的。但我們認爲隨著各地新的大煉化項目投産,煉化系統渣油處理能力將進一步提高,其燃料油需求仍能夠保持一定的基本盤,大幅轉弱的概率較低。

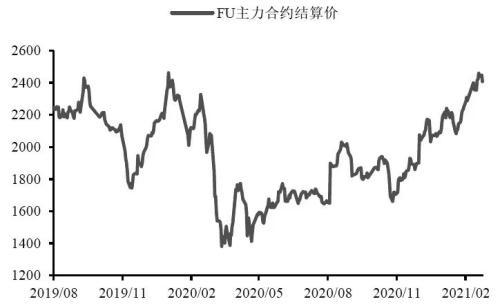

圖爲SHFE FU期貨結算價(單位:元/噸)

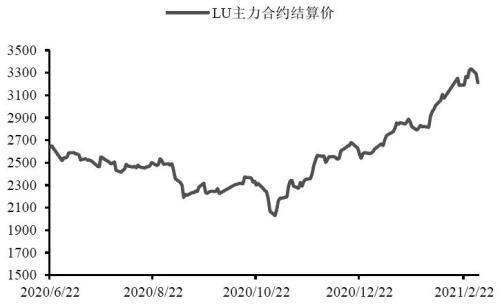

圖爲INE LU期貨結算價(單位:元/噸)

累積庫存目前已基本消化完畢

供應方面,我們認爲隨著全球疫情控制、成品油消費恢複,煉廠開工率將逐步回升,從而帶動包括燃料油在內的成品油供應增加,因此燃料油供應的回歸節奏與船用燃料油需求類似,預計將在二季度開啓加速。而短期由于全球疫情形勢依然嚴峻,對煉廠開工水平形成壓制,疊加去年同期基數較高(歐佩克二季度才開始協議減産),因此今年一季度燃料油供應同比下滑幅度較大,對比需求端在當前受到發電終端的提振,因而燃料油市場短期內形成了一定程度的供需錯配,導致今年一季度或成爲全年供應最緊的時期。

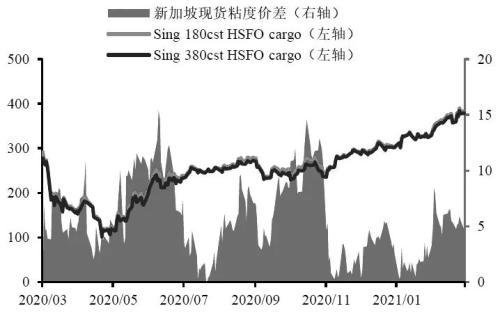

圖爲新加坡高硫燃料油現貨價格(單位:美元/噸)

總的來看,參考JODI與IEA數據,我們估計2021年一季度至四季度全球燃料油供應量爲632.9萬桶/日、633.6萬桶/日、623.4萬桶/日、625.1萬桶/日,同比變化幅度分別爲-52.6萬桶/日、23.1萬桶/日、29.7萬桶/日和8.9萬桶/日;與此同時,2021年一季度至四季度全球燃料油需求估計在656.5萬桶/日、634.1萬桶/日、640.3萬桶/日和643.5萬桶/日,同比變化幅度分別爲16.4萬桶/日、35.9萬桶/日、21.1萬桶/日和7.3萬桶/日。結合供需來看,全年一季度至四季度的供應缺口分別爲23.6萬桶/日、0.5萬桶/日、16.9萬桶/日和18.4萬桶/日。

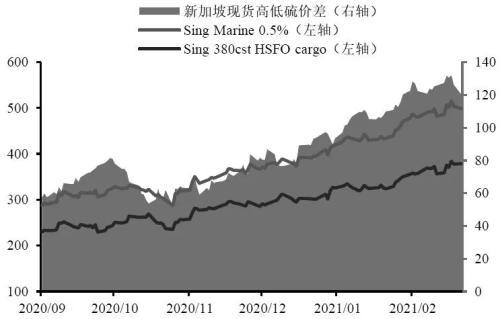

圖爲新加坡低硫燃料油現貨價格(單位:美元/噸)

經曆了去年下半年的持續去庫後,疫情暴發以來積累的燃料油庫存到目前已基本消化完畢,這意味著燃料油將以“輕裝上陣”的姿態面對今年供需進一步收緊的趨勢,因而未來市場結構走強值得期待。

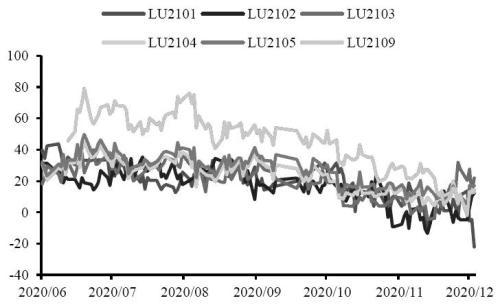

圖爲INE LU與SHFE FU價差(單位:美元/噸)

基于上述燃料油2021年平衡表的預估,結合對今年原油價格中樞上移的判斷,我們認爲高、低硫燃料油(FU、LU)單邊價格今年有望走出振蕩上行的行情。

圖爲美國燃料油庫存(單位:千桶)

低硫燃料油消費會受到更明顯提振

我們預計今年低硫燃料油基本面整體會強于高硫燃料油,主要基于以下幾點原因:一是IMO2020後低硫燃料油成爲船舶最主流燃料,在整體航運需求向好的背景下低硫燃料油能夠享受到更大的需求增幅;二是今年歐佩克大概率將逐步緩解,另外,拜登政府未來有可能會放松對伊朗、委內瑞拉的制裁,這將導致中重質酸油供應增加,使得高硫燃料油有所轉松;三是隨著疫情逐步恢複,前期遭受沖擊較大的汽柴煤消費有望回歸正軌,而低硫燃料油由于調和與FCC等二次裝置加工路徑的緣故,與這些輕質油品的價值聯系相對高硫更加緊密,因而未來隨著汽柴煤裂差回升,低硫燃料油消費也會得到更明顯的提振。

綜合以上原因,我們推薦在適當位置與時機做多LU-FU價差,再考慮到高低硫自身的季節性差異,這個價差可能在一季度和四季度具備更強的上漲驅動,另外需要緊密關注美國與伊朗的外交關系,一旦美國對伊朗石油制裁放松,將對高低硫價差形成“拉寬效應”。(作者單位:華泰期貨)

本文源自期貨日報