01 導讀

感謝思維導圖作者 Tracy,女,設計愛好者,推理燒腦粉

02 聽力|精讀|翻譯|詞組

Fintech comes to America at last

美國終于迎來金融科技

英文部分選自經濟學人20210326期Leaders版塊

Online commerce

電子商務

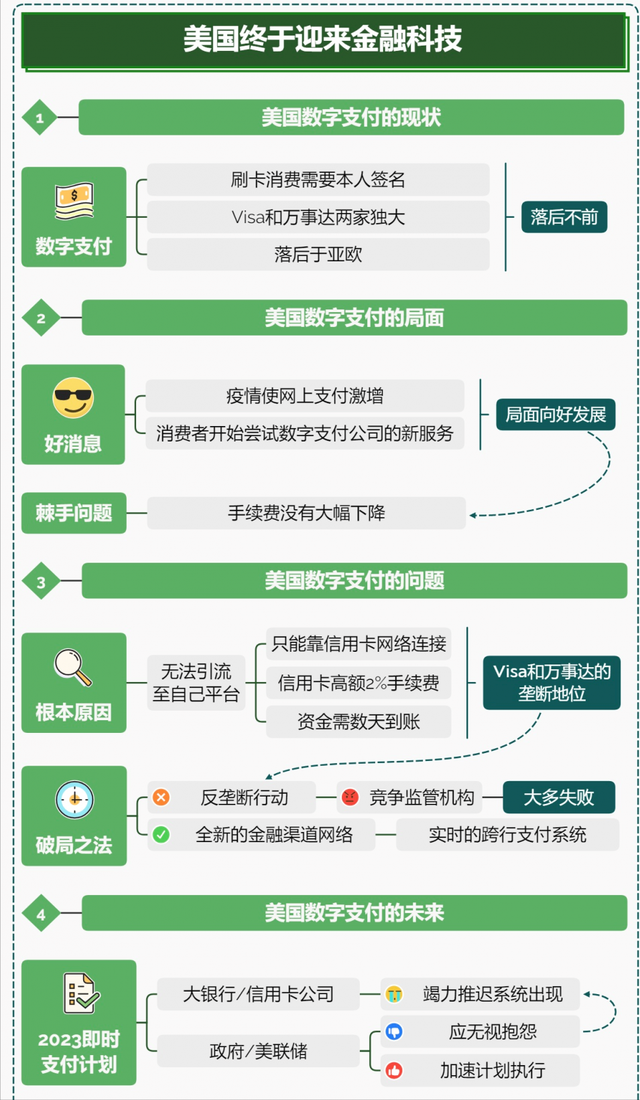

① A digital-payments system that favours consumers,not banks and credit-card firms,is long overdue.

利于消費者而非銀行和信用卡公司的數字支付系統終于姗姗而來

② America is home to both Silicon Valley and Wall Street, yet it has long seemed in the dark ages on digital payments. Until 2018 card purchases required hand signatures, 15 years after Europe switched to chip-and-pin. A cosy credit-card duopoly, consisting of Visa and Mastercard, works with the banks to issue cards, with the result that there has been too little competition and sky-high profit margins. Asia has leapt ahead, with pervasive, fast and dirt-cheap payments services, and a new generation of dynamic fintech firms that have rapidly reached scale. Having outdated and expensive digital financial plumbing is no mere technicality: as online shopping becomes a bigger part of everyday spending, it threatens to become a heavy tax on innovation. And it means too few people, especially in poorer households, have access to cheap and simple financial tools.

美國孕育了硅谷和華爾街,但在數字支付方面,卻始終落後不前。直至2018年,在美國刷卡消費仍需本人簽名,而早在15年前,歐洲就改用芯片密碼付款技術了。Visa和萬事達 (MasterCard) 信用卡兩家獨大,與銀行合作發放信用卡,輕松形成了市場壟斷,導致市場缺乏競爭,利潤空間巨大。亞洲在數字支付方面已然實現了飛躍,建立了普遍、快速、價格低廉的支付方式,新一代生機勃勃的金融科技公司也迅速達到了規模。過時且昂貴的數字金融體系不僅會帶來技術問題,隨著線上購物在生活支出中的比重日益增加,這還會對創新帶來沉重的負擔。同時,過時的金融服務也意味著只有極少數人能夠獲得價格低廉、使用便捷的金融工具,對于貧困家庭而言尤其如此。

- dirt-cheap: extremely cheap 非常便宜的

③ The good news is that the picture in America is changing for the better. Thanks to the pandemic, there has been a surge in payments online and experimentation by consumers with new services provided by digital-payments firms. In the past quarter the volume of transactions on PayPal was 36% higher than a year earlier. The number of people using Square’s digital Cash App rose by 50% to 36m during 2020. Investors are now betting that these two firms, together with Stripe and Adyen (which is Dutch), form a quartet that can take on America’s stodgy financial establishment. (The chairman of The Economist’s parent group is a director of Square.) PayPal is worth $275bn, nearing Bank of America, the country’s second-biggest lender.

好消息是,在美國這種局面正向好發展。由于疫情,網上支付激增,消費者也紛紛開始嘗試數字支付公司提供的新服務。上個季度,PayPal的交易量比去年同期增長了36%。在2020年,使用Square數字現金應用程序的人數增長了50%,達到3600萬。投資者們大膽猜測,PayPal、Square、Stripe、Adyen(荷蘭公司)將攜手挑戰美國金融界古板的守成者。(信息披露:《經濟學人》母公司的董事長是Square的董事之一)。PayPal市值2750億美元,接近美國第二大銀行美國銀行(Bank of America)的市值。

④ Yet there is a catch. Despite the rise of innovative firms, fees for American consumers have yet to fall by much. Square charges 2.6% on the average transaction; Stripe’s fee nears 3%. By contrast, China’s big fintech firms charge below 0.5%. Fees have been kept low by a fierce price war.

然而,這裏還有一個棘手的問題。盡管創新型公司在崛起,美國消費者交易時的手續費還沒有大幅下降。Square平均每筆交易收費2.6%; Stripe的費用接近3%。相比之下,中國大型金融科技公司的收費低于0.5%。正是得益于激烈的價格戰,中國公司的手續費才能一直保持在較低水平。

- catch: a hidden problem or disadvantage in an apparently ideal situation (表面理想情況中的)潛在問題,不利因素;隱患,圈套

⑤ A big part of the problem in America is that, rather than route purchases through competing payment pipes, the fintechs still often have little choice but to rely on America’s credit-card networks to connect merchants, banks and consumers. The credit-card firms continue to demand a high rent of roughly 2%. Funds can take days to travel. That reflects the power and entrenched position of Visa and Mastercard. They process 86% of card payments through huge networks linking most shops and firms, which have to sign up to detailed terms and conditions.

美國的問題很大程度上在于,各家金融科技公司無法自行將消費行爲的相關各方引流至自己的平台完成交易,往往別無選擇,只能依靠美國的信用卡網絡來連接商家、銀行和消費者。信用卡公司爲此還收取大約2%的高額費用。資金可能需要數天時間才能到賬。這反映了Visa和萬事達的實力和根深蒂固的地位。他們通過連接大多數商店和公司的龐大網絡處理86%的信用卡支付業務,這些商店和公司必須簽署詳細的條款和條件。

⑥ You might think that the answer is antitrust action against the credit-card firms. America’s competition watchdogs are growling. Last November the Department of Justice sued to block Visa’s $5.3bn purchase of Plaid after Visa’s boss described it as an “insurance policy” to neutralise a “threat to our important us debit business”. The two firms abandoned the deal. On March 19th the Wall Street Journal reported that the justice department had started a new probe over whether Visa is inhibiting merchants from switching to cheaper services. But do not get your hopes up. The courts, which decide most antitrust cases in America, take ages to act and tend to be too lenient. A big antitrust case against American Express in 2017 flopped.

你可能認爲破局之法是對信用卡公司采取反壟斷行動。美國的競爭監管機構已經震怒。去年11月,美國司法部提起訴訟,阻止Visa對Plaid的53億美元收購,此前Visa的掌舵人將這筆收購描述爲給公司“加保險”,以消除“對我們十分重要的美國借記業務的威脅”。兩家公司最終放棄了這筆交易。3月19日,《華爾街日報》報道稱,司法部門已經開始對Visa涉嫌阻礙商家轉向更便宜的服務提供商一事展開新的調查。但不要抱有太大希望。在美國裁決大多數反壟斷案件,法院要花很長的時間才能采取行動,而且處理往往過于寬大。2017年針對美國運通的一樁重大反壟斷案就以失敗告終。

⑦ Instead, the key to making payments more competitive in America is to create a new network of financial plumbing: a “real-time” interbank-payment system allowing for near-instant and cheap transfers. Swathes of Europe and Asia have already done this. Once this exists, banks and fintechs can build products, standards and services on top of it. In Singapore and the Netherlands, for example, those efficient payment pipes are open to digital wallets, which can process payments in a few clicks, taps or by scanning a qr code.

相反,讓數字支付在美國更具有競爭力的關鍵是創建一個全新的金融渠道網絡:也就是一個“實時”的跨行支付系統,允許近乎即時和廉價的轉賬操作。歐洲和亞洲的許多地區已經這樣做了。一旦有了這樣一個網絡,銀行和科技金融就可以在此基礎上構建産品、標准和服務。例如,在新加坡和荷蘭,這些高效的支付渠道對數字錢包開放,只需點幾下屏幕或掃描二維碼就能進行支付。

⑧ America’s own effort at instant payments, backed by the Federal Reserve and known as FedNow, is to launch in 2023. The big banks and credit-card firms are keen to delay a system that could disrupt the status quo. The government and the Fed should not just ignore their grumbles but bring forward the timetable. The pandemic has shown that online transactions have come of age. It has also shown that the public sector can act quickly and effectively when it has to. Cheap and swift digital payments are a prize that should be viewed as a priority.

美國自己的即時支付計劃將于2023年啓動,該計劃被稱爲FedNow並受到美聯儲的支持。大銀行和信用卡公司竭力推遲一個能夠打破現狀的系統的出現。政府和美聯儲不僅應該無視他們的抱怨,還得加速計劃的執行。這場疫情大流行表明在線交易已時機成熟。同時也反映出,公共部門在必要時能夠迅速而有效地采取行動。廉價而快捷的數字支付是當下所需,應當被優先重視。

- prize: something very important or valuable that is difficult to achieve or obtain 難能可貴的事物;難以爭取的重要事務

翻譯組:

Yo,女,種下過流星,立志不做大鴕鳥

Yuki,女,翻譯在讀,莊嚴發誓絕對不幹好事

Yuqing,女,理想主義體驗派,經濟學人讀者

Mai,男,經濟學博士,世界那麽大,我想活得久一點

校對組:

Hannah,女,英語教書匠,經濟學人粉絲

Cecilia,女,一口一筆,無可救藥的樂觀主義者

Dossver,男,搞翻譯,打遊戲,看小說,練遊泳,做個現充

03 觀點|評論|思考

感想一

VeRy,男,電氣民工,經濟學人資淺愛好者

今天早上看到的一則新聞(這年頭確認消息的真僞難度太大了,暫且當作真的聽吧),中伊之間未來的石油結算走RMB通道,盡管已經開始有些苗頭,但這次算是比較大的利好了,尤其是在Anchorage事件之後,更顯得意義重大,加上與沙特間的“確保中國石油”的承諾,這一系列的操作顯示出我們下的是一盤大棋,且在會上的(即興)發言並不是無謂的話,而是句句有所指,暗含深意。當然遊走在各個勢力(甚至是美國盟友)之間,即便不讓對方說出與美國不利的話,單單讓這些盟友不語,或者不和美國一起“海誓山盟”,便已是難能可貴了,要知道若自己沒幾分斤兩,這些國家裏哪個會正眼瞧我們一瞧?

這次高調踏入美國傳統的勢力影響地區——中東,可謂是美國外交的一次重大失敗,說明我們試圖擴大在中東影響力的努力正在慢慢轉換成成果,當然這裏也有對手犯錯的原因(而且我認爲這個原因占到了比較大的比重),美國在頁岩氣開發成功後,已經使自己成爲了世界排名第二的石油出口國,即便美國一再安撫中東的這群盟友,但是從客觀上來看,這群盟友,尤其是沙特必定會有危機感,小王子可不是吃素的,他們謀求産業轉型也很多年了,而且就開發成本而言頁岩氣可比中東高多了,所以以錢換未來(真正的價值投資)是這些坐擁大量石油的國家的一貫思路。美國若要徹底打消盟友的擔憂在我看來可能性不大,一來頁岩氣的開發已經是美國南部地區的重要支柱,背後新增的就業崗位等等競選的強力砝碼會讓任何一個政黨不敢輕易將此拿出來作爲籌碼與沙特進行談判,這背後的博弈尤爲複雜,一來頁岩氣的開發的確可以打擊到美國傳統的假想敵——俄羅斯,而且俄羅斯的確在這一波頁岩氣開發的過程裏深受其害(主要是俄羅斯的石油開發成本遠高于沙特,雖略低于美國,但考慮到俄羅斯對于能源出口的依賴程度,還是吃了大虧),但也無意間打擊到了自己的盟友,這便會將盟友推至一個自己不願意看到的方向,譬如中國,甚至又譬如,俄羅斯。歐盟對于俄羅斯能源(主要是天然氣)的依賴使得其對俄羅斯的態度始終無法強硬,雖然美國能産出世界上最多的天然氣,但自身的天然氣消費量也是世界最大的(2019年數據),所以處于消費低于産出的老二俄羅斯,自然是各方天然氣消費國競相討好的對象。這裏也需要注意到一點,伊朗的天然氣産出居世界第三,且也是産出大于消費的國家,這點我想包括我們在內的需要天然氣進口的國家不會不看在眼裏而沒有什麽動作的。

從這次談判的細節來看,用自身科技來換取石油的支持,這是一種良性的交易方式,只要我們在科技方面處于領先地位,這種交易的可能性便始終存在。

但是我們也要看到,能否將合作路線圖轉換成真正的協議,還是有比較長的路走,尤其是伊朗自身局勢的不穩定性,以及我們所能看到的伊朗內部被滲透的程度(去年首席科學家被打成篩子的場景還曆曆在目),加上內部親美勢力的強大,不得不讓人擔憂開花結果到底何時能成。第二,遊走在兩個敵對(幾乎看不到和解的前景)勢力之間,與他們共同達成能源協議,這點雖本身而言是難能可貴的,但背後隱藏的風險也巨大,一旦雙方發生沖突,很可能會置我們第三方的利益與不顧(畢竟信仰是第一位的),所以如何平衡多方的利益,在中東這個地球上最複雜最重要的地區展現中國的影響力,是擺在我們面前的一個重要的、值得去深思的課題。

感想二

Eric Luo,男,頭馬故人,跑馬新人,悍跳達人

上文作者核心觀點,是要在美國創建一個全新的金融渠道網絡,實現“實時”的跨行支付系統,允許近乎即時和廉價的轉賬,以此加速美國數字支付領域發展。我認爲這對美國來說絕非易事。中國數字支付的成功,是建立在國家主導的銀行制度肩膀上的,歐美國家難以企及。(一)銀行卡:中國申領銀行卡低門檻、免收費、快領卡,歐美難以匹及。數字支付首先基于用戶自身開設的銀行卡。絕大多數歐美銀行無法實現這點的的原因,主要是基于成本考量。因爲發行大量的帶有各類功能的銀行卡不僅意味著發卡工本、人力成本,後台系統運算能力、現金管理、配套網點建設、機具設備投放及其運營維護都耗費巨大。而大量無門檻發卡並不能保證帶來足夠的存款與中間收入,還會導致資源緊張服務不到位而影響市場聲譽擠走優質客戶,最後就成了賠錢的買賣。因此,設置開戶條件、費用、等待時間,就可以替商業銀行篩選掉太多本來想開銀行卡但沒有大量存款或信貸需求的潛在客戶。(二)安全性:中國數字支付的安全性得益于數十萬商業銀行網點分攤背書,歐美銀行更不可能去幹這種費力不討好,短期看不到收益的事。就安全角度而言,成本因素使得線上快捷支付基本上無法脫離目前在我國肩負起提供社會基本金融服務職責、擁有衆多物理網點的國家主導銀行體系。想象下幾億用戶如果都需要阿裏與騰訊建設實體網點一個個當面核實,以快捷支付爲絕對主流的移動支付還怎麽能發展得起來?當然這種純人力投入更是國外金融機構想都不會去想的。(三)便捷性:銀行爲實現支付平台轉賬所承擔的結算業務效益低,且可能爲第三方平台做嫁衣,歐美銀行開展相關業務動力不足。第三方支付平台的轉賬功能是國內第三方支付平台各類綜合金融服務(紅包、收款、還信用卡)能迅速開發出來的的關鍵所在。歐美國家沒有銀行或卡組織願意承擔大量低效益甚至負效益的儲蓄賬戶網絡安全櫃面認證服務以及爲第三方平台轉賬結算這種給他人做嫁衣的業務,網絡支付也就只能依附在本身已經很成熟的信用卡支付體系下。visa或者master等外卡組織也有各種方式的網絡驗證功能,但一般主要用于信用卡且由于沒有統籌規劃而無法統一整合分散的各國市場。

因此,在一定的技術條件下,也就只有中國這種分布廣泛、系統發達的銀行體制與不計成本、政策導向的經營理念相結合的特殊國情,使得第三方支付平台才能在保證安全的前提下將客戶的資金成本與時間成本降到最低,從而獲取市場信任迅速發展。就如同快遞行業蓬勃發展離不開我過公共交通基礎設施的完善,以人民銀行主導建立的包含大小額支付系統、網銀互聯系統、票據交換系統、銀聯公司、各個國有大中型銀行爲主體商業銀行系統的我國基本金融結算制度也是大大小小200多家第三方支付平台遍地開花、互聯網經濟蓬勃發展的基礎。所以爲何外國移動支付沒有向中國這麽普及:答案就是國外銀行系統從成本、利益角度考慮不會去支持也容不下集合消費、理財、結算的第三方支付平台。

04 願景

打造 獨立思考 | 國際視野 | 英文學習 小組

#經濟學人精讀筆記##英語##科技##金融#

現有經濟學人討論群一個,如果您也有興趣,可私信小編“+v”獲取

—End—

更多可點擊文末 “了解更多”