圖/雨果跨境

耗時近兩年,由極兔速遞率先在國內快遞行業發動的價格戰,在監管多次的施壓下宣告終結。通達系和極兔等6家快遞公司稱,9月1日起,將正式上調0.1元每票的派件費。

業內苦價格戰久已。韻達股份2021年中報顯示,其毛利率9.5%,連續第5年下滑。

其他快遞巨頭也受到不同程度的影響。打上“高端”標簽的順豐,更是通過低價的經濟快遞業務全面下沉,主動殺入通達系和極兔的腹地。

以價換量的效果頗爲顯著。順豐2021年中報顯示,其經濟快遞業務收入148.9億,同比增長69%,單量同比增長107%。在如今堪稱紅海的快遞行業,可以稱得上“大象起舞”。

從經營利潤而言,難言這場“戰役”誰是贏家,但就市占率方面考量,至少順豐、中通和極兔沒有輸。據業內人士分析,今年7月極兔速遞在國內快遞市場的市占率約爲8%。

(資料來源:公告、Wind、山西證券研究所)

當硝煙散去,國內快遞巨頭們紛紛從“求生存”轉向“謀發展”。今年9月29日,順豐高調官宣已成功收購東南亞物流服務商嘉裏物流51.5%股本,嘉裏物流成爲順豐控股的控股子公司。

國門之外,順豐打響物流“下南洋”的第一槍,通達系在東南亞也有不少動作。攻防雙方位置互換,原班人馬齊聚極兔的老家。

這次,通達系首創的加盟打法能否複制到東南亞?誰又能成爲東南亞順豐、中通?

01

順豐的東南亞物流版圖

收購嘉裏物流前,其實順豐對東南亞市場觊觎已久。早在2010年,順豐通過在新加坡設立營業網點打入東南亞市場。一年後,順豐如法炮制,進入馬來西亞市場。

2019年3月,順豐出資400萬美元,參與緬甸物流公司KOSPA Limited的戰略投資,獲得其25%的股份並進入其董事會。

同年3月,順豐與印尼Triputra集團等本土財團一起成立新合資公司,旨在推進印尼在線電商和快遞物流市場的發展。

有趣的是,早在2017年11月1日,在深圳跨境電商協會的牽頭下,Triputra集團代表面見了順豐控股的創始人王衛、國際事業部CEO David William Adams等順豐高管。一天前的10月31日,Triputra集團代表則拜訪了跨境物流服務商遞四方。

(Triputra代表面見王衛/圖源:深圳市跨境電商協會)

2019年4月,順豐公告稱,順豐與金源集團共同出資4500萬港元成立新公司GS EXPRESS,其中,金源持有61%股權、順豐方面爲39%。金源集團將其越南的便利店物流服務公司GR8注入新公司,而順豐則將越南現有業務注入新公司。當時GS EXPRESS的目標是開拓越南快遞物流市場。

如今,順豐控股嘉裏物流,把嘉裏物流旗下泰國最大快遞公司Kerry Express也納入囊中,其日單量約爲極兔在東南亞日單量的50%。

一通操作串聯起來,順豐布局東南亞的打法逐漸由輕轉重,意圖也很明顯——打通國內外鏈路,搞跨境物流。

如此宏大的故事,足以支撐順豐至少未來5年的增長,這也是A股的散戶和機構最喜聞樂見的“大餅”。

在今年9月28日的機構調研紀要中,順豐更是直言不諱地表示,“順豐會重點關注亞洲地區,在亞洲做到最好,在歐美更多是合作的方式,然後拓展中東、非洲、南美洲”。

反觀通達系,最先深入布局東南亞的,是在美股上市後從未盈利的百世。最早可以追溯至2015年。

02

百世成爲通達系“下南洋”標杆,但競爭才剛開始

2019年下半年,百世集團宣布進行戰略調整,把國際化列爲五大戰略之一,並將東南亞市場作爲其戰略重心。

“國內的配方,熟悉的味道”。百世在國內吃癟,到了東南亞,通過幹線運輸自營、末端派件加盟的模式,卻混得風生水起。

加盟制快遞模式,對于早期的東南亞快遞市場可謂是“降維打擊”。2021年中報顯示,百世國際在東南亞地區包裹總量達3880萬單,同比增長140.7%,其中泰國和越南的包裹量分別同比增長80%、195.5%。

基建方面,百世國際在東南亞擁有29個自營快遞分撥中心、1300多個站點。今年8月,百世聯合菜鳥開通中國與東南亞間的全鏈路跨境物流服務,據說實現像國內一樣查看物流鏈路與時效。

中通的東南亞布局則以自營爲主,目前主要集中在柬埔寨、越南、老撾、泰國等“一帶一路周邊國家”,對于東南亞腹地——印尼尚待開墾。

或許由于國內業務自顧不暇,其他通達系快遞公司在東南亞市場的聲浪,較上述三者而言小了不少。業務更多集中在幹線運輸,少有染指重資産、精細化運營的末端派送。

簡而言之,對于“下南洋”的國內快遞巨頭而言,雖然成果可圈可點。但更激烈的競爭,其實來自于東南亞本土快遞公司。

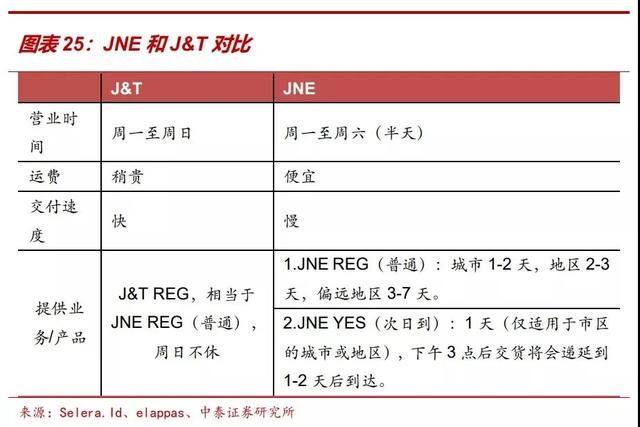

首先是創立于1990年的老玩家JNE。據Top Brand Award數據顯示,從市場、評價、意識三個維度加權評定,JNE獲得2020年東南亞快遞品牌指數頭牌。

(圖源:Top Brand Award、中泰證券研究所)

在末端配送方面,JNE采用加盟模式,優勢在于擴張迅速、總部運營成本較低。墨騰創投數據顯示,JNE在印尼約有5000家快遞網點。劣勢和國內的情況類似,也很明顯:加盟商往往希望以盡可能少的倉庫,覆蓋更多的範圍、撬動更多的包裹。並且加盟商出于降低成本的考量,倉庫通常遠離市中心,配送員的效率大打折扣。JNE時效也不盡如人意,公司規定周日和節假日不處理包裹,代理商往往周六也休息。加上末端不設置配送點,由配送員從倉庫直派。

因此,官方宣稱的特快郵件隔日達、經濟件2-3天很難實現。遇上周末、節假日,實際派送時效通常要翻一倍以上。

(圖源:Top Brand Award、中泰證券研究所)

其次是老對手,極兔速遞。與國內走下沉市場、四處蹭網、被吐槽爲“快遞界拼多多”不同。極兔在東南亞市場定價偏高,交付速度也優于一衆本土玩家。早年間,頗有幾分“東南亞順豐”的韻味。

尤其是在主戰場印尼,國內快遞體系“標配”的配送點,在東南亞市場成爲極兔的優勢。不僅末端配送點幾乎完全自營,在中心城市雅加達,8個行政區設置了34個配送點,密度堪比國內部分一、二線城市。

配送點自營的好處在于,不會被新玩家蹭網。相當于在“最後一公裏”堵死國內快遞巨頭複制極兔在國內打法的可能性。

從某種程度而言,極兔顛覆了東南亞快遞市場的生態。

03

誰將領跑東南亞快遞市場?

國內快遞市場,實際上細分爲兩種業務時效件和電商件。

時效件通常運送票據、文件和高價值消費品,對于速度的要求也很高,通常需要動用航空運力,這也是其核心壁壘。因此,在國內通常快遞公司手握時效件的定價權,也是其利潤的重要來源。

電商件顧名思義,通常運送日常購買的電商物品。爲服務直接買單的是電商賣家,只要不損壞包裹,相比服務優劣,賣家更關注價格高低。

更何況當前國內電商件的服務體驗區別不大。因此,國內電商件天然地成爲價格戰的溫床,快遞公司不掌握定價權。

對于東南亞電商件而言,逃離價格戰的密碼是冗雜的鏈路,催生出差異化服務,從而提高單票業務收入。

但據墨騰創投《印尼電商報告》顯示,在“最後一公裏配送”上,2020年印尼物流也經曆了最爲慘烈的價格戰。“主要玩家都將錢燒在雅加達爲主的都會區,平均物流價格爲0.4美元/公斤,Shopee推出的包郵服務得到不少用戶青睐”。

更重要的是快遞這類勞動力密集型的行業,科學技術不完全是“第一生産力”,單量才是。而穩定的單量,依靠綁定平台或賣家獲取商流。

在國內,通達系依托于淘寶;京東物流背靠京東;極兔速遞僅兩年內就在國內崛起,拼多多至少有一半功勞。據業內人士稱極兔速遞80%以上的包裹,來自拼多多。

這條定律,在東南亞市場同樣適用。極兔在印尼的母公司J&T創立之初,稱得上專門爲OPPO服務。今年還和Shopee夢幻聯動,推出抵扣券和現金返還促銷活動。

(Shopee與J&T聯動/數據來源:Shopee、中泰證券研究所)

當前東南亞頭部快遞公司背後的資方,幾乎都與本土電商平台有千絲萬縷的聯系。

早在2018年,京東與泰國零售巨頭 Central 集團成立合資企業 JD Central,如今其已成長爲泰國第三大綜合電商平台。2019年8月,京東躍身成爲越南電商平台Tiki第一大股東。今年,京東物流開通了中國至印尼雅加達、泗水,泰國曼谷、林查班等國外城市出口專線,牢牢掌握商流。

今年6月1日,泰國一站式綜合電商物流公司Flash集團今日宣布完成1.5億美元D+輪和E輪融資,阿裏巴巴eWTP基金作爲老股東再次跟投。

今年9月26日,阿裏參投Ninja Van能者物流E輪融資,能者物流是爲數不多覆蓋了東南亞六個國家的第三方物流,且具備東南亞COD收款能力,此次投資後阿裏成爲其第二大股東。

阿裏的東南亞生態中,除了物流版圖,還手握電商平台Lazada,參股被譽爲“印尼淘寶”的Tokopedia,旗下菜鳥網絡也在發力東南亞物流。

可以預見的是,阿裏在東南亞版圖下的企業,未來有可能在東南亞複制國內的電商、物流、支付生態。

東南亞的物流博弈才剛開始。據《晚點LatePost》報道,今年8月30日,極兔完成新一輪2.5億融資,意圖進軍中東和拉美。其海外擴張步伐,幾乎與Shopee同頻。再次驗證物流市場,得商流者得天下。

或許國內物流出海,東南亞只是第一個跳板。至少,順豐的野心不只是成爲亞洲物流的排頭兵。