目前的預測是,2050年全球養老金資産缺口將達到400萬億美元。我預計達沃斯會議上有關可持續和包容性經濟發展的議程中會聽到很多關于退休的討論。

這個問題反映了多重全球因素的結合:人口老齡化,更長的預期壽命,更低的人口出生率以及低利率,再加上高企的政府債務水平和激烈的全球商業競爭。很明顯,財務保障的責任繼續轉向個人。很多人把這稱爲退休保障危機。但是在我看來,只有在我們不一起合作采取行動的情況下,它才是一個危機,而我們包括政府、企業、服務提供商、資産管理人和個人。

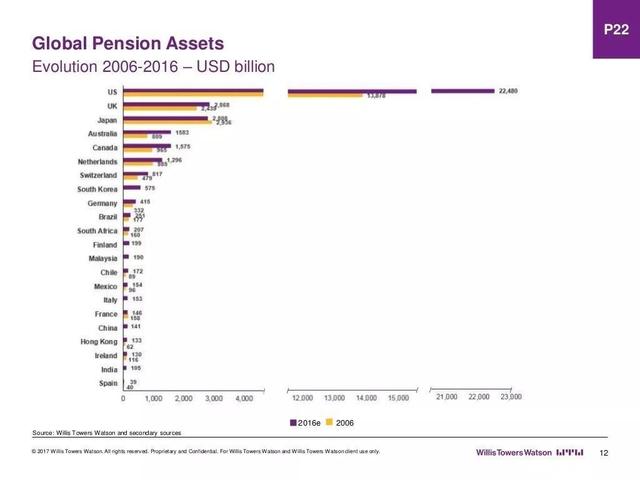

全球養老金資産2006-2016年的演變

(單位:10億美元)

但是我們並不是從零開始:世界前 20個最大的退休體系合計擁有超過36萬億美元資産。這些體系雖處于不同的成熟階段,但是從這些制度的發展曆程中的成功和失敗經驗中,我們可以看到,有某些做法是成功的。在我看來,對于全球個人財務保障,有三個主要的挑戰和三個潛在的解決方案。

一、挑戰

1. 退休收入不足。隨著全球預期壽命的增長,需要資金支持的退休年數更長了。單純依靠已經面臨壓力的公共養老金體系,通常僅僅能替代退休保障所需的一小部分資金。此外,人們顯然儲蓄不足,不論是自行儲蓄,還是通過他們所在國家的自願性退休計劃進行的儲蓄。

2. 覆蓋率不足。全世界一半以上的勞動力是非正式受雇于通常所稱的零工經濟,即臨時工和兼職勞動者、或有勞動和獨立的自由職業者。不論勞動者從事這些工作是出于必需或出于這些工作所能提供的自由、多樣化和機動性,他們通常都沒有得到正式部門可獲得的強制性和/或自願性退休制度很好的覆蓋,甚至在美國這樣比較成熟的市場也是如此。有報告表明,雇員人數爲50至500人的美國企業中有48%、雇員人數爲10-50人的美國企業中有76%的企業,根本未提供任何退休計劃。

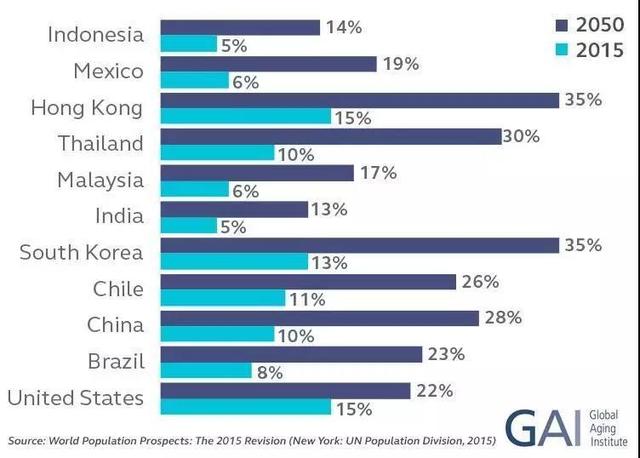

3. 可持續性問題。在全世界,我們看到達到退休年齡的人數急劇增加。在美國,退休年齡約爲65歲,到2050年五分之一(22%)的人將達到退休年齡或以上,較2015年增加47%。但美國的老齡化與巴西、中國、中國香港和韓國相比就遜色多了,這些國家和地區65歲以上人口的百分比預計是美國的兩倍以上,而下降的出生率放大了這種影響。

這些國家和地區的撫養比(每100名勞動年齡成年人對應的老年人人數)在2015年至2050年期間預計至少增加三倍,很多其他新興市場將增加兩倍以上。

由于每名退休者對應更少的勞動者,可持續性的選擇並不理想,即或者向退休者支付更少的福利,或者向勞動力征收更高的稅率,又或者兩者的某種結合。

美國社會保障體系的老齡信托基金預測將被耗盡,也說明了以上觀點。如果不改革,2035年後,來自工薪稅的收入將只夠支付領取者福利的77%。

二、解決方案

1. 進一步的養老金改革。盡管美國是世界上比較成熟的退休市場之一,它在創造一個可持續的體系以便能夠帶來足夠的退休收入方面也步履維艱。同時,美國並不是唯一處于這種情形的國家,在OECD進行的一項研究中,一半以上的國家已經啓動了改革,以改善財務可持續性,而超過一半的國家已經啓動了旨在提高收入充足性的改革。

這些改革爲未來的政策行動和常識性改進措施提供了良好的路線圖,例如更高的繳費率、更長的繳費期限,以強制性的或其他的養老金計劃來提高覆蓋率,獲得福利的更短的資格期,增加自願性養老金制度來補充公共制度,改善低收入群體的福利,以及必要的年金化以保證源源不斷的終身收入。

2. 複制有效的做法. 在這項25個國家的研究中,五個國家(澳大利亞、丹麥、荷蘭、新加坡和瑞典)被賦予“B”級或更好,即在勞動者退休收入的充足性和該國現有制度的可持續性方面都表現更好。這些國家的共同特征是,他們都擁有一個強制性的、個人繳費的養老金制度。

美國的自願性繳費確定型(DC)制度利用稅收激勵和雇主匹配繳費等工具,已經成功鼓勵和推動美國人爲退休進行儲蓄,私人繳費確定型計劃和個人退休賬戶資産總額超過13萬億美元。對比起來,這一金額超過世界上排名美國之後的九大退休體系的退休資産之和。

我們必須繼續倡導更高的默認繳費率和同類最佳的計劃設計,實現自動加入,適當逐步升級儲蓄率,把未參加的雇員全部加入計劃之中。

3. 共同承擔對人們進行個人財務教育的工作。根據標准普爾的這項調查,在143個參與調查的國家中,其中83%的國家裏有不到一半的成年人口具備財務知識。不論國家進行怎樣的養老金制度改革,我認爲它們必須要有政府和金融服務行業支持的教育活動的配合才能成功。

好消息是:我們現在比以往有更多的方法來爲全世界提供教育,可以通過人的互動和直觀的技術的結合,比如個人財務方面的虛擬輔導老師和遊戲化。我們只需要聚焦于兩個基本需求:可理解的詞彙和概念,在加上支持決策和排除決策障礙的工具。

三、接下來的措施

我們有很多可以相互借鑒和學習,因爲養老金制度是在不同市場分別發展的,但進步都是可以達成的。通過分享我們在全球學習到的經驗教訓,同時鼓勵和激勵人們爲退休而進行更多和更早的儲蓄,我們將建立一個更強大財務未來,最終會讓全人類受益。

注:本文是世界經濟論壇年會的一部分,原載于世界經濟論壇官方網站。

本文源自養老金融50人論壇

更多精彩資訊,請來金融界網站(www.jrj.com.cn)