首發于公衆號「尹娜」,本文是「尹娜」第 90 篇原創文章

知乎上有這樣一個熱帖,有660萬關注度:

如何看待「漸進式延遲法定退休年齡」:女性退休年齡先延至 55 歲,之後男女逐步延遲至 65 歲?

“研究”了8年之後,延遲退休這一次真的要來了。近日,新華社授權發布的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》(以下簡稱《建議》),指出“實施漸進式延遲法定退休年齡”。“實施”兩個字,標志著延遲退休將要從此前的研究層面,變成現實。

業內討論較多的主要有兩種方案。第一種是先將男女退休年齡統一到60歲,把女性兩檔退休年齡統一到一檔,再同時延長男女退休年齡;另一種方案是男女各自延長,女性延長步伐比男性快,最終統一男女性退休年齡。

楊立雄贊同第一種方案,他向《中國經濟周刊》記者表示,部分女性50歲就退休,年齡太早,當務之急是應該將男女退休年齡先統一起來。

“第一步,女性可以先統一到55歲,統一之後再往60歲一步一步延長;男性在女性統一到55歲之後,也開始起步延長,當女性的退休年齡延遲到60歲,男性應該延遲到了62、63歲,然後再一起統一延遲到65歲。在保持‘小步慢走、漸進到位’的基礎上,女性可以稍快一些,男性慢一些。”

娜姐回答:

翻看朋友圈時最刺激的並不是“凡爾賽”,而是已經退休的老同事們,生活調成7*24小時休閑模式,旅遊、聚餐、做美食,年輕人默默留下了羨慕的口水。以前在銀行工作時,老同事退休那年都會異常的容光煥發,年輕人看到老同事辦退休手續,恨不能隨之而去。

同事們都是女性55歲、男性60歲退休,所以女性從50歲延遲到55歲,對絕大多數中産階層來說沒有什麽打擊力;但是之後男女一起延遲到65歲,就很有殺傷力了。這意味著對80後、90後來說,女性要延遲10年退休,男性延遲5年退休。

10年啊,這可能是最適合每年出去旅遊十來趟的10年,是老姐妹們最適合常常約起的10年。如果你專心研究廣場舞,這10年得參加多少場演出?甚至可能會錯過一個舞蹈巨星的崛起。

65歲,如果每一代人都是30歲生孩子,孫子都已經5歲了,誰給看娃,年輕人的工作怎麽辦?雇保姆?全社會1/3以上都是老年人,保姆缺口更大了。

目錄:

1、爲什麽要實施延遲退休?

2、延遲退休有何用嗎?

3、老百姓怎麽應對延遲退休?

一、 爲什麽要實施延遲退休?

▌01 直接原因:社保養老金賬戶壓力

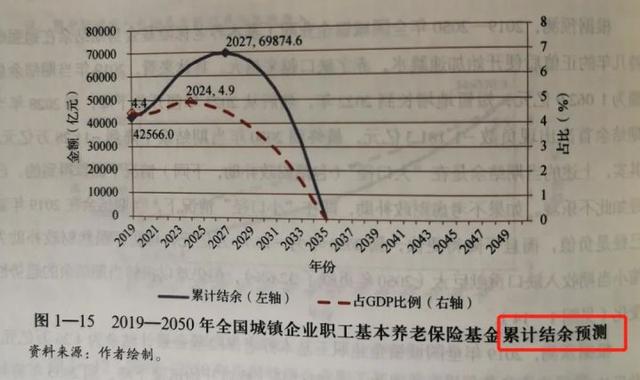

實施延遲退休的直接原因是社保養老金賬戶面臨巨大壓力,社科院預測到2035年中國養老金結余將耗盡。問題最嚴重的黑龍江,最近兩年賬戶都是虧損狀態,要找中央從北京、廣東等地“借錢”(調劑)發退休金。

▲社科院《中國養老金精算報告2019-2050》

社科院《中國養老金精算報告2019-2050》中提到:2019年平均爲2個年輕人贍養一個離退休人員,而到2050年將變成平均1個年輕人贍養一個離退休人員,養老金賬戶將面臨空前壓力。所以延遲退休,可以把老人領取養老金的時間盡量往後拖延。

爲什麽社保養老金賬戶面對這麽大壓力?因爲人口老齡化越來越嚴重了。

▌02 根本原因:人口老齡化

中國養老金制度是「現收現付制」,所以交費的人少了,領錢的人多了,養老金賬戶就會面臨虧損壓力。而這也只是表象,深層原因是——人口老齡化。

計劃生育,這是一個把中國人“人爲變老”的快速工程。1982-2014年,中國少兒人口每年減少362萬人。政策放開後,生育率不但沒上升,反而進一步下跌,2019 年,人口出生率爲 10.48 ‰,跌至自 1949 年以來最低值。

中國僅用了18年時間,就從2000年的成年型社會(老年人口占比不超過5%),完成了向老年型社會(60歲以上老人占比10%)的轉變。

而且中國的人口老齡化是未富先老。發達國家進入老齡化社會時人均GDP一般在1萬美元以上,比如美國進入老齡化社會時人均GDP爲10645元;日本爲11579元;韓國、新加坡分別是17380元、23356元。我國僅爲946元。

▌03 人口老齡化僅僅帶來延遲退休嗎?

延遲退休只是政府應對人口老齡化的措施之一——最表層的措施,人口老齡化帶來的後果是全面性,並且難以根治的。

人口老齡化——年輕人變少——高效勞動力短缺,然後會引發一系列的惡果,比如現在人口老齡化程度最深的日本,最嚴重的負面影響是經濟活力下降、GDP增速嚴重放緩、嚴重通縮等,而老人領不到足額的退休金、“退而不休”等不過是一個方面而已。

具體到個人,我們只是退休年齡變晚了、退休金領少了這麽簡單嗎?

現在日本老人面臨的困境,在二十年後或許將在我們身上重演:老人平均壽命不斷增長——女性超過85歲,年輕人自顧不暇、老人醫療及護理資源價格昂貴、老人死在家中無人知道等等。

二、 延遲退休有用嗎?

延遲退休根本解決不了人口老齡化問題,只是把老人領取養老金的年齡往後拖。

如果單純使用延遲退休這一個政策,會有副作用,比如:沒人帶孩子會導致年輕人“晚育”,人口結構惡性循環;老人不退休,年輕人找工作更難,尤其是一些國有企業崗位;老人體質下降,導致社會平均勞動效率降低。

延遲退休政策是通過把養老金賬戶的領取高峰往後延,也把養老金虧空的時間盡量往後拖。給解決問題留下一些時間。

怎麽解決?

▌01 刺激生育

解決老齡化的根本出路是增加年輕人比例。中國的經濟學家把超低生育率視爲“強國大患”,但2015年放開二胎政策後,不但沒像預計的那樣多生300萬人,反而生育率一路跌到2019年的曆史最低值。

在二孩、三孩政策基礎上能不能像俄羅斯、澳大利亞等國家一樣,延長生育婦女的産假,對家庭養育資源等——奶粉、尿不濕等進行政府補助。目前還沒看到這方面風聲,但如果大家生娃動力一直不足,政府應該會考慮的。

▌02 科技革命

怎麽能在勞動力變少的情況下,增加産出?要麽靠資本、要麽靠技術。

18世紀的第一次科技革命,蒸汽機成就了英國的霸主地位;19世紀的第二次科技革命,電氣工業奠定了美國、歐洲、日本等發達國家的經濟基礎;20世紀的第三次科技革命,計算機技術成就了美國的霸主地位。

希望第四次科技革命屬于中國,希望在我們中國人的努力下,人工智能、互聯網科技等取得突破性進展,帶動勞動效率躍升一個台階,把中國過去四十年的GDP增速維持住,只要經濟保持高速發展,養老金、醫療資源、養老服務等問題都可以迎刃而解。

▌03 鼓勵企業年金和商業養老保險

吃飽不能光指望“大鍋飯”,企業和老百姓還要有自己的“小鍋飯”。2004年以來,國家先後出台了《企業年金試行辦法》、《企業年金基金管理辦法》,鼓勵企業自主爲職工建立補充養老年金制度。

以前在銀行工作時就有企業年金,最開始個人和單位每個月各交600元,後來漲到各交850元。領多少錢呢?去年退休的同事說,每個月領3000塊錢,領10年能領完,也就是說女性從55歲領到65歲,男性從60歲領到70歲。

其實有企業年金的企業還是少的,比如我目前所在的明亞就沒有。企業年金賬戶到2017年底一共有80429個企業賬戶,占全部2000萬企業數量的千分之四;有2331萬個個人賬戶,占當年4億名參加社保人員的5%。

另一個就是鼓勵居民購買商業養老保險,和房産投資、銀行存款形成平衡,在退休後,構築社保之外,另一份源源不斷的現金流。

▲泰康養老社區書畫室

三、 老百姓怎麽應對延遲退休?

也許我們不想那麽晚退休——早點領退休金,也許我們希望65歲退休時養老金比較充足,也許我們在擔心養老金之外的問題:疾病、護理等。這些都不能指望國家幫助解決。

▌01 自己的養老金“小鍋飯”

周末老媽去菜市場回來後特別低落,跟我說遇到了以前在展覽路住的時候三樓的鄰居阿姨,阿姨是老北京人,老公癱瘓,兒子單身,當時我媽還張羅著給她兒子介紹對象。

四年沒見,阿姨望告訴我媽,她老公已經去世了,兒子也生病走了,現在只剩她一人。住的房子是老公公留下的,兒子去世後,小姑子就來爭房産,強行住進了他家房子。

阿姨有糖尿病,因爲並發症腿瘸了,眼也有了白內障看不清,生活起居很困難,但小姑子一家不聞不問。本來她每個月有4300元退休金,還有幾十萬積蓄,本來也還算夠。兒子去世後,她怕別人騙自己錢,拿了十萬給自己兄弟幫助保存,結果一去不複返了,怎麽要都要不回來。

然後因爲被病痛折磨,想盡快好起來,買了十幾萬的保健品,意識到自己被騙後,才發現手裏就剩幾萬塊錢了,這時候又有人拉她買理財産品,這錢徹底沒影了。“本來我想的是造光了錢就正好死了,現在錢造光了,人也沒死,不知道什麽時候才能死”這阿姨跟我媽哭起來。

4300退休金都不夠請個保姆的,展覽路街道居委會每月給500元救助金,即便4800元相對北京的消費水平來說也不夠看病和請人照看。

對于沒能力繼續創造收入的老人來說,坐吃山空是很可怕的一件事兒。而社保養老金雖然不一定夠花,但最起碼是源源不斷的現金流。如果她有足額的退休金,該多好?源源不斷,不會一下子被騙、被搶、被造光。

比如這款養老年金保險——中荷人壽「金生有約養老年金險」:給1985年出生的人做個計劃,退休後每月領1萬元,作爲社保養老金補充,現在每個月交5000元,交20年——到55歲。

第一,活多久領多久;

第二,即便壽命不到80歲,到80歲未領取的養老金可以給到孩子;

第三,80歲之前可以一次性把賬戶資金領出來。

這筆源源不斷的現金流,最適合作爲社保補充。用社保和年金保險保證基礎生活,用股票基金博更高生活品質。這是給自己准備養老金“小鍋飯”最好的菜譜。

▌02 用好工具,鎖定資源

在我的公衆號「尹娜」做了個調查“對老年生活你最擔心什麽?“,共有74人投票,大家對老年生活的擔心並不是養老金,而是疾病,“生活不能自理”、“疾病纏身”、“重大疾病”是前三大擔憂。

▲“對養老生活你最擔心什麽?”投票結果

所以關于養老的規劃,不僅僅是養老金的規劃,醫療資源、養老院資源也是必須要考慮的問題。

作爲保險從業人員,對調查中大家提到的三種最擔憂的問題給一部分可以考慮的解決辦法:

生活不能自理,拖累孩子和老伴兒,或者被保姆虐待。

養老院或者養老社區或許可以緩解這種擔憂。

疾病纏身,老是泡在醫院裏。

這是最難解決的一個問題。大部分人老了以後進醫院的次數就是會越來越多。如果泡在醫院裏是改變不了的,那麽或許可以提升醫療品質,比如在特需部、國際部或是私立醫院就醫環境會更好些,人少,排隊時間也短。多花錢,或是用中高端醫療險都可以實現。

得了不治之症花掉很多錢,拖累孩子和老伴兒。

“大病”花錢確實多,老了以後的大病的幾率更大。所以儲備養老金的時候不能光考慮身體好的時候,還要考慮疾病儲備金。

當然,足額保終身的重疾險在發生大病時賠付一筆錢,終身壽險在身故後賠給老伴兒和孩子一筆錢,可以很大程度上緩解這種焦慮。

每個從容的笑臉,背後都是未雨綢缪的機智。每個不爭不搶、平心靜氣的老人,都有一個精心規劃的青年時代。希望每一個年輕人都“腳踏實地、仰望星空”,別忘了給二三十年後的自己留一些資本和退路,金錢的,身體的。

-END-

尹娜 人民大學本碩丨經濟學

金融行業10余年

曾任某國有銀行團隊主管

明亞保險經紀資深合夥人 丨COT

專注中産及高淨值人群理財服務

公衆號「尹娜」作者

「保險科普群」丨「銀行人交流群」群主

知乎專欄「國有銀行十年實錄」主筆

頭條丨雪球丨簡書丨網易號有「尹娜隨筆」