做事,永遠是堅持不做什麽比做什麽更重要。投資,永遠是堅持不投什麽比投什麽更關鍵。——坤鵬論

一、由團貸網實控人自首聊起

昨天互聯網金融界發生了件大事,開始今天的主題前坤鵬論先大致說說,也算給各位老鐵再提個醒。

去年7月10日,也是在P2P開始暴雷之際,坤鵬論寫了一篇文章——《你需要火速撤離P2P》,時隔幾個月,就在昨天(3月28日),濃眉大眼、排名前十的團貸網也轟然了。

其實早在3月23日,P2P行業的鼻祖級平台——紅嶺創投直接宣布清盤,現在回想起來,那可能算是一個信號。

一個清盤,一個出事,這背後預示著P2P平台就算再大一樣也不安全,規模越大,並不意味風險就越小,甚至可能更大。

金融從來不應該看規模、看顔值、看廣告、看代言……

特別是不能看財經大V們的推薦!

坤鵬論早就說過,每個人都是有價碼的,給足了,餵夠了,誰都可以不要臉地一本正經,甚至叛變革命。

去年底今年初,好些個頭部自媒體和財經大V沒少給團貸網搖旗呐喊。

就在昨天晚上,依然還有財經大V在給其他P2P平台背書,比如:多少多少新增資金來自機構,坤鵬論就想問一下,你是親眼所見嗎?還不都是平台自己對外宣傳的!

當初,哪個P2P不說自己有後台、有金主,甚至國企、銀行都是自己的親爹親媽,結果怎麽樣?!

出事前,一個個貌美如花,出事後,個兒頂個兒的醜陋不堪。

金融的核心永遠是風控,金融永遠要先關注風險而不是收益,沒有安全邊際的投資,失敗的概率極大,因爲那就是賭博,說不好聽的就是——肉包子打狗。

金融的本質永遠是拿你的錢爲比你更有錢的人服務,而比你更有錢人的風險往往遠遠大于你我這樣的普通老百姓。

做事,永遠是堅持不做什麽比做什麽更重要。

投資,永遠是堅持不投什麽比投什麽更關鍵。

坤鵬論一直認爲,金融就不可以搞普惠,更不能普渡衆生,試想,我現在和你說,把你的錢借給一個根本還不起,天天借錢渡日,欠了一屁股債的人,你會怎麽想?至少給個大白眼吧!

但是,這些年,許多互聯網金融高喊著普惠的口號,把老百姓辛辛苦苦創造的財富拐彎抹角搞出來,然後借給根本沒有能力還,或壓根就不想還的人,玩擊鼓傳花,玩龐氏騙局。

健康的金融永遠都是錦上添花。

你有錢,能賺錢,還得起,需要助力時,扶你一把,可以!

他缺錢,還沒賺錢能力,未來很可能還不起,憑什麽拿你的錢雪中送炭呢。

如果把錢當成炭,最終就是一切化爲灰燼,而且它燃燒的不僅僅只是借錢的人,同樣也會燃燒一衆幫凶。

所以,做人,做事,都要留有余地,幹什麽都要在保證安全的情況下幹,否則甯可不幹,甯可錯過。

金融是加速器,但用錯了地方,最終都得加速地還回去。

二、股票的種類知多少

今天,坤鵬論再講點股票的基本知識,反正我自己寫完後,感覺收獲頗豐,既認知了不太了解的,也解惑了以前比較迷糊的,還糾正了過往一直存在的錯誤。

坤鵬論發現,如果基礎知識不牢靠,往往正確的底層邏輯很難建立起來,從根上就錯了,或是模糊,那後面的知識大廈又如何能不斷拔高,如何穩固!

1.按股東權利分

股票按股東權利分類,可以分爲普通股、優先股和後配股。

(1)普通股

普通股是公司資本構成中最普通、最基本的股份,是股份公司資金金字塔中最基礎的部分,也是公司股份的最基本形式。

目前在上海和深圳證券交易所中交易的股票都是普通股。

普通股的特點是股票收益(股息和分紅)不是在購買時約定的,而是事後根據股票發生公司的經營實際業績來確定的。

公司經營的實際業績好,普通股的收益就高,反之,普通股的收益就低。

當然,普通股也是股份公司資本構成中風險最大的一種,這個世界上有個道理,人多不僅力量大,人多還能更抗事,風險最好稀釋給大多數,稀釋得越多,你自己的風險也就越小。

持有普通股的股東有權獲得股利,但必須是在公司支付了債息和優先股的股息之後才能分得。

普通股的股利是不固定的,一般視公司淨利潤多少而定。

當公司因破産或結業而進行清算時,普通股東有權分得公司剩余資産,但普通股東必須排在公司的債權人、優先股股東之後,財産多時多分,少時少分,沒有也只能作罷。

從上面的特點可以看出,普通股的股利和殘余資産分配可能會大起大落,所以我們才說普通股股東擔的風險最大。

所以,普通股東和公司的命運更加息息相關,甚至用榮辱與共都不爲過。

可惜的是,咱們大部分股民不太明白這個道理,炒股炒股,炒的只是那一紙股票,根本不關心股票的本質其實是公司。

如果這樣,幹脆搞個紙片交易所算了,大家都炒紙片,這多輕松!

估計這個建議給到任何人都會被鄙視,紙片值幾個錢呀!那就是張紙!

你看,這認知不是挺正常的嗎?

但到了股市,大部分人就被蒙蔽了心竅,全然不管公司如何,直接把紙片當寶了。

有時候,一些券商和機構爲了讓股民多交易,從而賺取更多傭金,也在其中沒起好作用。

就比如證券分析師,首先名字就不對,不是明擺著分析股票,而不是分析公司嗎?

據一位資深分析師稱,中國大量證券從業人員,根本不願意花時間琢磨、研究和領悟一家企業或一個商業模式,他們更願意花無窮無盡的時間和努力去拉關系、求恩惠、評大獎,當網紅,有的直接插草標價,出賣自己。

安信證券高善文曾撰文指出,“一是研究報告的質量一降再降,以至于捕風捉影、觀點雷同、論證草率、市場批評诟病日多;二是研究服務的方式爭奇鬥豔,以至于花樣百出、競騷弄巧、耍嗲賣呆,拼顔值,手段無所不用其極。”

2016年,證監會專門點名批評某些著名分析師,將證券投資趨于娛樂化,一些“網紅分析師”開直播、拼“言值(語不驚人死不休)”、搏出位,希望一夜爆紅。

普通股東一般擁有發言權和表決權,也就是有權利就公司的重大問題進行發言和投票表決。

普通股東持有一股,就有一股的投票權,持有兩股就有兩股的投票權。

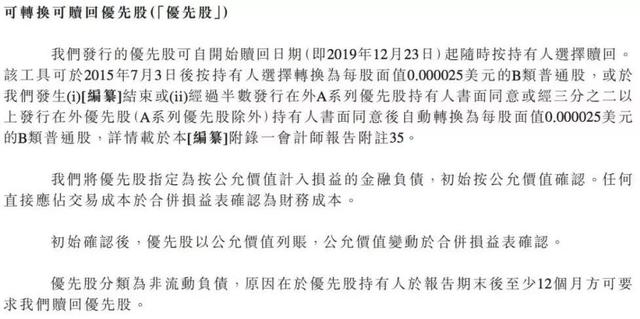

(2)優先股

優先股是普通股的對稱,它是股份公司發行的在分配紅利和剩余財産時比普通股具有優先權的股份。

公司發行優先股,主要是以保險安全型投資者爲發行對象,一是對于那些比較富有冒險精神的投資者,普通股才更具魅力,二是普通人也根本買不到優先股。

優先股主要有三個特征:

一是通常預先明確股息收益率,由于優先股股息率事先固定,所以它的股息一般不會根據公司的經營情況而增減,而且一般也不能參與公司的分紅,但優先股可以先于普通股獲得股息。

對于公司來說,由于股息固定,它不會影響公司的利潤分配。

二是優先股的權利範圍小,優先股股東一般沒有選舉權和被選舉權,對股份公司的重大經營活動沒有投票權,只在某些情況下可以享有投票權。

三是公司股東大會需要討論與優先股有關的索償權,也就是優先股的索償權先于普通股,僅次于債權人。

教科書根據優先股的回報方式還分了幾類:

固定股息率和浮動股息率;強制分紅和非強制分紅;股息可累積和股息非累積;可轉換和不可轉換等等。

但是,在2018年之前,優先股在實踐中應用並不多。因爲:

第一,優先股的發行條件苛刻,要不就是大型公司,比如上證50成分股,要不就是商業銀行,從實際情況看,後者占主要。

第二,適合發行優先股的企業是有其典型特征的:ROE都比較高(5%以上),資産負債率也比較高,普通股股價比較低。

第三,優先股的稅務成本高,股息支付來源于稅後利潤的積累,而普通公司債券的利息可以稅前扣除。

第四,優先股不可轉股,除了商業銀行外,其他發行人不可約定優先股轉爲普通股,與轉債相比,期權的價值不存在。

坤鵬論特意查了一下2017~2018年再融資數據,2017年利用優先股融資的不到3%,2018年卻一下子猛增到近25%,主要集中在2018年1月,達到了1175億。

爲什麽銀行喜歡發優先股呢?

首先,優先股從本質上講是一種股權融資手段,它結合了債券和普通股的優點,既無到期還本的壓力,也並不必擔心股東控制權的分散,就現金流而言,優先股類似于永續債,可以計入權益,降低資産負債率。

其次,優先股是銀行補充一級資本的捷徑,募資成本低。到目前爲止,優先股的發行成本基本上沒有見過超過7%的。但,普通股的募集成本就相當高了,正常都有7%~9%。所以說,即便考慮稅收的因素,優先股的募集成本也是相對比較低的。

目前,境內發行的優先股都是非公開發行,不選擇公開發行主要原因:公開發行優先股必須設置強制付息和股息積累條款,根據會計准則規定,如果設置了上述條款,優先股應計入負債,但是如果把優先股計入負債,上市公司就會更傾向于選擇公司債券,因爲股息不能在稅前抵扣,那麽優先股的股息率就要高于債券利率了。

那優先股都被誰買了?

優先股的投資者結構比較多元,主要是基金公司、企業法人、商業銀行、其他投資者(資管公司、保險公司)等。

由于,優先股不同于二級資本債,也不同于普通股,再加上境內不能上市流通,所以它的流動性比較差。

現在在內地的退出渠道只有兩條路可走:一是發行人贖回,目前的條款設置下,5年後可以贖回,當年第一批發行的優先股2019年將進入贖回期;二是發行人強制轉股。

因爲優先股既可以是“像股的債”,也可以是“像債的股”,對外宣傳時,比借了多少債好聽得多,所以互聯網公司沒少用優先股進行融資。

比如小米,自2010年9月至2017年8月,通過18輪的融資,累計向投資者發行了12個系列的優先股,與此相關的對價收入約爲98億元。

而且這些優先股的條件相當優厚,屬于“可轉換可贖回優先股”,名股實債。

小米股價好可以轉換爲普通股,股價不好可以要求企業贖回。

但對于其他只能買普通股的投資者來說,可轉換優先股轉換成普通股時會增加總的股數,類似于“定向增發”,相當于同樣的企業整體價值對應了更多的股票數,股權被稀釋,對普通股的每股價格造成一定影響。甚至有行業人士形象地比喻,這是“上市了拿股民的錢給優先股股東還債”。

舉個實例讓我們更好地理解一下:

你用100元購買了一個價值1000塊公司10%的權益,你和該公司談條件以優先股入股,如果一年後發現該公司沒有成長性,這100塊就算借款,按年化8%支付利息,兩年後你可以拿到本金加利息116元,公式是:100+1000*10%*8%+1000*10%*8%=116元。

如果一年後這個公司價值估值增長到10000塊,而且還將在下一年保持穩定增長,那麽你肯定願意把這個優先股轉換爲普通股,但在財務記賬時,由于劃分爲負債,因此支付的利息不同。

連本帶息是:100+10000*10%+10000*x 10% x 8%=188元。

說白了,這樣的優先股就是讓融資者保有面子、連帶忽悠人的借債,對外宣傳必須是第N輪融資成功,誰誰投了多少多少重金,其實背地裏爲了錢給足了金主大爺好處,連帶讓金主大爺配合演戲,給公司長臉,拉高了估值,兼顧誘惑別的金主,當然,如果上市成功,上市公司也不會有太大損失,可以直接割韭菜還債。

當然,我們也不能光說小米,美團也一樣。

2012年至2013年,大量創業公司接受風險資本投資,經曆過許多輪的風險融資,已經累積了大量的“可轉換可贖回優先股”。

所以,小米和美團以及許多中國互聯網公司,起碼在沒還完債前,需要三思再投資,別傻呵呵地去幫著背債還錢。

(3)後配股

後配股也稱延期付息股、或創始人股票,它是對公司發起人發行的股票。

後配股是在利益或利息分紅及剩余財産分配時比普通股處于劣勢的股票,一股是在普通股分配之後,對剩余利益進行再分配。

如果公司的盈利巨大,後配股的發行數量又很有限,則購買後配股的股東可以取得很高的收益。

發行後配股,所籌措的資金一般不能立即産生收益,投資者的範圍又受限制,所以利用率不高。

後配股一般在下列情況下發行:

公司爲籌措擴充設備資金而發行新股票時, 爲了不減少對舊股的分紅,在新設備正式投用前,將新股票作爲後配股發行;

企業兼並時,爲調整合並比例, 向被兼並企業的股東交付一部分後配股;

在有政府投資的公司裏, 私人持有的股票股息達到一定水平前,把政府持有的股票作爲後配股。

3.按上市地點分

根據股票上市地點和所面對的投資者不同,我國上市公司的股票有A股、B股、H股、N股和S股等種類。

(1)A股

A股的正式名稱是人民幣普通股票,它是由我國境內的公司發行,供境內機構、組織或個人(不含此、港、澳投資者)以人民幣認購和交易的普通股股票。

對于我們這些普通中國人來說,主要投資的也就是A股。

A股的代碼以600、601、603、300、000、002打頭。

(2)B股

B股的正式名稱是人民幣特種股票,代碼以900打頭。

它是以人民幣標明面值,以外幣認購和買賣。

B股在上海和深圳證券交易所上市交易。

以前,B股的投資人限于外國的自然人、法人和其他組織,中國香港、中國澳門、中國台灣地區的自然人、法人和其他組織,定居在國外的中國公民以及中國證監會規定的其他投資人。

不過,2001年之後,境內個人居民也可以投資B股,但需要用美元或港幣。

B股公司的注冊地和上市都在境內。

滬市挂牌B股以美元計價,而深市B股以港元計價,所以兩市股價差異較大,如果將美元、港元以人民幣進行換算,便知兩地股價大體一致。

B股市場現存的99家上市公司中,82家爲A+B股,17家爲純B股。

有老鐵問,爲什麽會有B股呢?

上個世紀90年代初,我國外彙儲備較少,資本項目管制嚴格,爲了吸引外資投資中國的股份制改造和股份制公司,拓寬利用外資渠道,爲國內資本市場發展提供借鑒,B股便應運而生。

B股市場曾在我國經濟發展過程中發揮過舉足輕重的作用,但是,隨著海外融資渠道的不斷拓寬,時至今日,B股的功能屬性已經逐步被其他金融市場所替代。

目前,B股市場面臨著交投萎靡、融資功能衰竭等一系列問題,已多年無新股上市,陷入了生存艱難的窘境。

因此,有一些觀點認爲,B股市場早就完成了曆史使命,已無存在的價值,應該將其關閉。

不過,也有專家認爲,盡管B股市場已完成了曆史使命,但依然具有一定價值。

首先,B股是美元資産配置相對理想的標的資産之一。

當下,越來越多的中産家庭和普通工薪家庭,有配置美元計價資産的現實需求,在資本項目尚未完全開放、外彙投資渠道較少的情況下,B股仍然是重要的投資渠道。

其次,未來有望吸引部分外資公司在B股市場上市融資,提升中國金融市場的國際化水平和國際影響力。

(3)H股

H股也稱國企股,是指那些獲中國證監會批核到香港上市的國有企業,因爲香港英文——HongKong首字母爲H,所以得名H股。

港股的代碼是5位(08年以前是4位),如中國平安(02318)。

1993年7月,青島啤酒成爲第一家國營企業獲准在香港上市,H股至今已經過了近26年的光景。

在這20多年間,陸陸續續已有超過244家國企在香港主板市場和創業板市場上市,當前總市值達6.68萬億港元。

H股還有個專門的指數,叫國企指數(H股指數),其全稱是恒生中國企業指數,它由香港恒生指數服務有限公司編制和發布。

該指數以所有在聯交所上市的中國H股公司股票爲成份股計算得出加權平均股價指數。

國企指數在1994年8月8日首次公布,以上市H股公司數目達到10家的日期,也就是1994年7月8日爲基數日,當日收市指數定爲1000點。

(4)紅籌股

紅籌股是指最大控股權直接或間接隸屬于中國內地有關部門或企業,並在香港聯合交易所上市的公司所發行的股份,也就是在港上市的中資企業。

由于人們形容中國是紅色中國,而中國國旗又是五星紅旗,因此把中國相聯系的上市公司發行的股票稱爲紅籌股。

那國企和紅籌同爲內地在香港上市的企業,兩者究竟有何分別呢?

簡單來說,在香港注冊的就會被區分爲紅籌股,在內地注冊的自然就是國企股。

事實上,紅籌股多是中國各省市、中央機關在香港注冊的窗口企業,而國企股則一般爲紮根于中國的國營企業。

(5)A+H股

A+H股是指那些“出身地”和“戶口”都在內地,但同時在內地和香港兩頭發展、上市的公司股票。也就是作爲A股在上海證券交易所或深圳證券交易所上市,又作爲H股在香港聯合交易所上市的股票。

這類公司往往實力雄厚,很多都是中字頭的大型央企。

(6)S股

S股是指那些主要生産或者經營等核心業務在中國大陸、而企業的注冊地在內地,但是在新加坡交易所上市挂牌的企業股票。

2003年,賈躍亭到北京創建了北京西伯爾通信科技有限公司。

2004年,脫胎于北京西伯爾通信公司移動業務部的樂視網正式成立。

2007年11月,北京西伯爾通信在新加坡上市,融資約兩億元,這是賈躍亭事業上升的裏程碑事件。

該公司直到2016年,因持續虧損,從新加坡退市。

截止到2018年年中,有160多家中國企業在新加坡上市。

爲什麽中國企業會去新加坡上市呢?

坤鵬論查了一下,原因主要有:

新加坡算是區域性的金融中心,號稱世界第三大金融中心,國際化程度高,推行開放政策,對資金彙出、彙入沒有限制。

上市標准靈活,公司投資價值不完全在于以往的業績而更多考慮成長性,標准低于香港和其它市場。

融資成本低,上市速度快。

文化傳統相近,新加坡常住人口中有四分之三是華人,8000多家中國企業在新加坡運營。

2005年至2007年,是中國企業趕赴新加坡上市的高峰期,還被冠以“龍籌股”,並且引領當地首次公開募股市場增長,但到2012年中期後,去新加坡的熱情漸漸落潮,甚至陷入暫停狀態。

這裏面的主要原因在于,“在新交所,這些企業未能獲得足夠多的價值,以及投資者的興趣。”

當然,還有企業陷入會計騙局和其他醜聞,或者是不能達到新交所標准,被要求退市。

(7)N股

N股是指那些在美國紐約(New York)的證券交易所上市的外資股票,取紐約字首的第一個字母N作爲名稱。

另外,在我國股市中,當股票名稱前出現了N字,表示這只股是當日新上市的股票,字母N是英語New(新)的縮寫。

當然,在股票中還有比較少見的T股,它就是注冊地在中國內地,上市地在東京(Tokyo)的外資股,L股,則是注冊地在中國內地,上市地在倫敦(London)的外資股。

(8)一個小故事快速幫你記憶

這是坤鵬論在網上看到的段子:

某一天,有一群公司出生了,出生地都在內地,同時也都在內址上的戶口。

這些公司慢慢“長大”後分別去了不同的地方發展。

老大留在內地,賺的是人民幣,被大家稱爲A股;

老二也留在內地,但賺的是港幣和美金,因此被稱爲B股;

老三去了香港發展,變成了H股;

老四出國去了新加坡,變成了S股;

老五最厲害,去了美國,成了N股。

本文由“坤鵬論”原創,轉載請保留本信息

請您關注本頭條號,坤鵬論自2016年初成立至今,是包括今日頭條、雪球、搜狐、網易、新浪等多家著名網站或自媒體平台的特約專家或特約專欄作者,目前已累計發表原創文章與問答5000余篇,文章傳播被轉載量超過500余萬次,文章總閱讀量近6億。