從現實情況來看,一國一教是常態。在美國,第一大宗教的市占率超過70%。圖爲美國首都華盛頓的國家大教堂,這裏是美國聖公會華盛頓教區的主教教堂,始建于1907年,1990年最終完工,多用作舉行全國性祈禱活動。

談到經濟學,很多人的第一個印象應該就是強調要開放競爭。這個理論有個基本見解,那就是競爭愈多,産品會變得更多元、質量更改善、價格更低廉,社會因而普遍受益。如果把宗教看成一個市場,拿宗教産品來對照一般的商品,是不是也有相同的現象呢?

競爭興旺說與競爭衰退說

細看世界上各宗教提供的“無形産品”,其實各有特色。佛教提供輪回轉世的生命觀,希望信徒在這一世做好事,下一世才有機會跳出生死輪回;基督教則強調信耶稣而得救,死後才能上天堂。這些産品看不見、摸不到,無法標價,無法交易,無法累積,無法投資,短期內無法獲利或收成,而且還要死後才能兌現。這種現在買進、未來才會交貨的商品,在經濟學上就稱爲期貨商品。

至于該怎麽得到死後上天堂或跳脫生死輪回這類的期貨商品呢?各宗教多以社會道德約束爲條件。基督教有著名的《十誡》,約束信徒遵守十條戒律,包括:除了耶和華以外,不可有別的上帝;禁止拜偶像;不可妄稱上帝的名;遵守安息日;孝敬父母;不可殺人;不可奸淫;不可偷盜;不可作假見證;不可貪婪;佛教徒則要遵守五戒十善:不殺生、不偷竊、不邪淫、不妄語、不兩舌、不惡語、不绮語、不貪婪(貪)、不惱怒(嗔)、不邪見(癡)。

因此,如果宗教産品就如同一般商品:愈是競爭,價格愈低廉,質量愈進步,社會更受益。當一個社會開放許多宗教或教派同時競爭,而這些宗教又促成許多人遵守道德規範,那人心理當會更加向善、社會更加和諧。

這樣的說法,就是競爭興旺說的要旨:宗教多元(religious pluralism)與宗教參與(religious participation)正相關。也就是說,一個社會的宗教愈多元,宗教會更活躍,宗教參與度愈高。用經濟學的術語來說,就是宗教的供給能創造需求,宗教的供給量愈多,需求量自然增加。

贊成競爭興旺說的人認爲,宗教與工商業雖然表相不同(無形産品vs.有形産品,非價格vs.價格競爭),但深層的學理應該相似。這才符合“市場模型”與“理性選擇”的預測,因爲這種說法跟自由經濟學派的理論相似,因此特別受宗教經濟學家的支持。

但傳統的看法完全相反。在競爭興旺說興起之前,主流的宗教社會學家認爲,宗教多元與宗教參與負相關。也就是說,一個社會的宗教愈多元,宗教參與反而愈不活躍,這就是競爭衰退說,這個看法以美國宗教社會學家彼得‧博格(Peter L. Berger,1929—2017)提出的論點最爲著名。他在1967年出版的《神聖的帷幕》(The Sacred Canopy: Elements of a Sociological Theory of Religion)一書中提到,只有在單一信仰的地方,才會存在一個能夠激發普遍信心和認同的“神聖帷幕”(sacred canopy)。多元環境會産生可信度(plausiblity)危機,使一般人對宗教信仰有所動搖。

彼得‧博格認爲,宗教之所以會受人追隨,主要是因爲這個宗教能讓信衆認同,但是不同的宗教有不同的信仰,這些信仰會彼此抵觸,如果開放競爭,讓一般大衆比較選擇,反而會削弱宗教的權威性。因此宗教市場愈開放,大衆對于各宗教就愈不信任,宗教參與也跟著減少。

東亞國家和地區宗教最多元

這個問題有些複雜,不如先看看各國宗教市場的實際情況。美國皮尤研究中心(Pew Research Center)有一套宗教多元指數(Religious Diversity Index),就是利用産業經濟學中測量産業集中度的方法,來衡量宗教的多元性。[宗教多元指數的計算公式爲:(10000-8個宗教的市占率平方和)/875。這個數字在0至100之間,如果宗教多元分散,每個宗教的市占率都各占12.5%,那宗教多元指數就是100;如果只有一個宗教市占率100%,那多元指數就是0。——原注]

皮尤研究中心調查各國民衆的信仰,把宗教分爲基督宗教(這裏的基督宗教包含天主教、基督新教、東正教等教派)、伊斯蘭教、印度教、佛教、民間宗教、猶太教、其他宗教,並納入不信仰任何宗教的選項。簡單的概念是說,如果各宗教的分布愈平均,宗教多元指數就愈高;如果只有一個宗教,多元指數就愈低。

這個調查橫跨六大洲232個國家和地區,結果十分有趣。以2014年4月最新公布的調查發現,亞太地區國家的多元程度最高、其次是撒哈拉沙漠以南的非洲國家,多元程度處于中等的則是歐洲和北美國家,多元程度最低的則是拉丁美洲(加勒比海),以及中東—北非等國家。

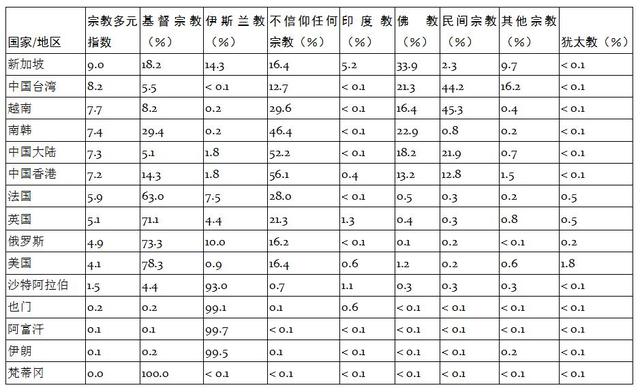

美國以基督宗教爲主,但不信仰任何宗教的比例有16.4%,宗教多元指數在中間數值。像新加坡、中國台灣、南韓、香港、中國大陸等亞洲國家和地區,因爲沒有特別獨占的宗教,多元指數特別高。(參見表1)

表1:部分國家和地區的宗教多元程度。數據源:http://www.pewforum.org/2014/04/04/religious-diversity-index-scores-by-country/

一國一教與一國萬教

有人會說,教會規模愈小,成員同構型愈高,向心力愈強,遇到外來壓力較易凝聚,所以長期的存活機率較高。換句話說,小即是美。但也有一種說法,教會規模愈大,面對外在壓力就更容易抵擋,所以大才是美。如果只是從思維邏輯來推斷,實在無法用宗教的市占率來評判,哪樣的宗教分布對一個社會最好。

舉個中性的例子:甲國有10種宗教,每個宗教都有10%的市占率。乙國有兩種宗教,A教的信衆占90%,B教占10%,你也許會直覺認爲B教處于絕對劣勢。但從“相對”的角度來看,B教和甲國的任何宗教市占率都是10%,這樣你會比較贊成甲國的宗教結構(一律10%,沒有大小教派),還是乙國的宗教結構(90% vs. 10%)?如果你相信競爭是好事,那一定會偏向甲國,因這裏沒有不同教派間的“欺淩”問題。

不過,如果這個觀點是對的,那麽各國還不如有100種宗教,市占率各爲1%;甚至應該有1萬種宗教,市占率爲0.01%。當然,這是將競爭興旺說發揮到極端的看法。如果換個角度來看,將競爭衰退說推到極端,那就是一教獨大,一個國家只有一個宗教,這個宗教的市占率100%,沒有其他宗教存在。

從現實情況來看,一國一教是常態,一國萬教反而沒見過。表1可以看出,宗教多元性最高的新加坡,佛教、基督宗教、伊斯蘭教三大宗教的市占率高達66.4%,呈現的是“一國三教”。大部分阿拉伯國家的伊斯蘭教市占率都超過90%,多元指數在中間值的英國、美國、俄羅斯,第一大宗教的市占率都超過70%。難道不是競爭愈多,宗教會愈旺盛、質量愈好、社會更受益嗎?爲什麽大部分國家的宗教市場,都呈現獨占或寡占的現象呢?

偶占與寡占才是宗教市場常態

單從各國的宗教分布,無法完全說明宗教多元與宗教參與的關系。從邏輯來看,這兩種理論的說法都有合理之處,而且多年來也有許多相關研究顯示,兩個理論都各有人擁護。

爲了解答這個問題,美國杜克大學神學院教授馬克‧查維斯(Mark Chaves)與耶魯大學社會學教授菲利浦‧高斯基(Philip Gorski),挑選1987至2000年發表的26篇研究,統計分類後發現,共有10篇支持競爭興旺說,11篇支持競爭衰退說,5篇認爲宗教的競爭激烈的程度不會影響信衆參與度。

爲了更深入探討,查維斯與高斯基向26篇作者取得原始統計資料,整合研究提及的193筆個案,合並成龐大的數據庫重新計算後發現,有86個案例(約44.6%)明顯支持競爭衰退說,60個案例(31%)支持“競爭興旺說”,47個案例(24.4%)並沒有明顯支持哪個說法。

如果用更嚴格的標准篩選,剔除77個案例後,結果更明確。在116個案例中,有23個案例(20%)支持競爭興旺說,60個案例(52%)支持競爭衰退說,33個案例(28%)並沒有明顯支持哪個說法。

這個較大規模的重新估算,間接支持三個論點:

其一,研究宗教市場的本質,未必能運用工商業分析的思考模式與理論工具。

其二,宗教之間的性質不一、策略各異:有些在多元競爭下會表現得更好,有些在愈不競爭的環境愈有活力。

其三,整體而言,傳統觀點認爲,宗教多元化反而會降低參與度。這個顯著的負相關,在較大規模的統計分析後,恐怕還是成立。

當然,宗教認同存在于信衆的內心世界,只用統計方法來觀察價格、數量、質量的變化,並不足夠達到統計的“顯著性”。如果從更概念與方法論的切入點來看宗教市場的特性,可以發現大多數宗教剛起源時,其實和工商業競爭一樣,都是逐步由小變大,中間過程千變萬化,各顯神通。當某個宗教成爲主流,市場占有率超過51%,其他教派就只能瓜分49%的市場。

純就邏輯來說,自由競爭的結果,通常會出現“兩雄與群小共存”的結構。以手機市場爲例,這麽龐大的世界性商機,應該會有百種品牌同時存在,但實際情況是三星與蘋果兩大品牌市占率各超過10%,緊追在後的則有華爲、小米等地區性品牌。新聞報紙也類似,網絡出現之前,通常就是超級雙雄對立,以及區域性的小品牌林立。在美國,新聞雜志就是《時代》周刊(Time)與《新聞周刊》(Newsweek)兩強稱雄。不過這樣的領先並不穩固,手機市場中曾經霸占鳌頭的諾基亞(Nokia),現在已經少有人用。

宗教市場的道理也類似,以偶占(雙雄)和寡占(三足鼎立)爲主,搭配規模落差甚大的區域性教派,這是“自由型”宗教市場的常態。也就是說,自由競爭不會讓品牌數更多,反而會減少品牌總數(因爲小品牌的生存空間受到擠壓)。這就是爲什麽宗教市場會出現“競爭造成數目衰退”的原因。

競爭帶來多元?多元帶來競爭?

當然每個研究都有限制,宗教存在上千年,只拿1980至1990年代二十年的數據來判斷實在很武斷。如果追溯更早的曆史,可以看到不同的宗教現象。

像是第二次世界大戰後的歐洲與加拿大就有個趨勢:原本屬于主流的天主教,戰後失去跨國的優勢。因爲戰後社會崩解,尤其是1960年代的學生運動與社會改革之後,宗教自由度愈來愈高,無神論者大增,宗教參與率也大不如戰前。

若再往前追溯,隨著開放度增加,宗教參與率在20世紀初期比不上19世紀,19世紀比不上18世紀。也就是說,社會愈寬松(愈自由競爭),宗教熱忱反而愈衰退。這是因爲科學取代宗教,還是因爲第二次世界大戰後,共産主義與社會主義興起,讓無神論成爲主流?後者與宗教的競爭性無關。

再者,競爭興旺說並不是沒有實際例子左證。最明顯的就是以馬丁‧路德(Martin Luther,1483—1546)爲代表的基督新教,16世紀開始打破天主教長期獨占,確實在北歐、西歐、英國帶來新宗教浪潮。隨之而起的教派很多,例如浸信派、貴格派、英國國教派。除了提供更多元選擇,在自由度、滿意度上都明顯提升。

然而在概念上還是要區分:是競爭帶來多元,還是多元帶來競爭。宗教競爭是“市場瓜分”的性質,信仰自由是“心靈解放”的層次。市場瓜分並不代表信仰自由,也不保證心靈解放。這正好說明宗教和工商業市場有本質上的差異,不宜把經濟模型,模擬在宗教議題上。

工商業競爭的是質量與價格,有國際衡量標准可以對照,沒有消費者必須效忠哪家公司或哪種産品,産品的價值與質量才是王道。宗教市場賣的是無形産品,沒有標價,質量無法對照,信者恒信,高度意識型態,與政治牽扯不斷,有社會階層的糾葛,有曆史的新仇舊恨。這些複雜因素難分難解,統計分析恐怕只能瞎子摸象。更攪局的是,隨時會出現各種異教,外國宗教也隨時侵入。

這種紛亂的市場結構與千奇百怪的競爭手法,八仙過海各顯神通。經濟分析模型恐怕只能以管窺天,競爭興旺說絕非超越時空的真理。如果要給本章的議題下個結論,那就必須公平地說:

其一,宗教市場競爭興旺說,確實在歐洲宗教改革時期出現過。美國獨立後,也看到許多教派興起。1980年代後期台灣地區“解嚴”,自由競爭說占上風,各種宗教方興未艾。(數據顯示,台灣1989年立案的宗教團體有23個,到了1998年已經增加到242個;如果從宗教的角度來看,1980年台灣官方認可的宗教只有10種,包括佛教、道教、伊斯蘭教、基督教、天主教、軒轅教、理教、天理教、 大同教、天帝教,如今不只一貫道從非法變成合法,山達基、儒教、摩門教、統一教等多個宗教在台灣也有信徒信仰,而台灣也成爲全球少見有多樣化宗教的地區,宗教間的交流頻繁,也遠離宗教戰爭的威脅。——原注)

其二,但如果你放開視野,以世界爲整體樣本,拉長時間縱深,在曆史長河中考察,那麽答案可能會相反:長期自由競爭後,宗教會和手機品牌一樣,偶占(雙雄)和寡占(三足鼎立)才是主流,不大不小的次要品牌,只能瓜分有限的地區市場。

(選自《教堂經濟學》,賴建誠、蘇鵬元著,上海格致出版社2018年10月出版。本文爲該書第四章,原題“一個社會的宗教越多元,宗教參與就越活躍嗎?”。略去注釋,文中原注爲原書所有,正文略加編輯並由作者審定。經授權刊用。)

參考書目

Berger, Peter (1969): The Sacred Canopy: Elements of a Sociological Theory of Religion, New York: Anchor.

Chaves, Mark and Philip Gorski (2001): “Regulation Pluralism, and Religious Participation”, Annual Review of Sociology, 27:261-81.