(報告出品方/作者:信達證券, 範欣悅)

一、人力資源整體解決方案提供商

國內領先的人力資源整體解決方案服務商。公司成立于 03 年,17 年在 A 股上市,起步于 高端人才訪尋業務,逐漸形成以靈活用工、高端人才訪尋、招聘流程外包爲主營業務的人 力資源整體解決方案服務商。截至 21 年 9 月末,已在 7 個國家設有 110 余家分支機構, 服務 20 多個細分行業及領域,300 多個利潤中心,擁有專業顧問及技術人員 3198 人,付 費客戶 5300 余家。

多品牌布局,定位清晰。公司各業務線設立多個品牌定位不同的細分行業,如靈活用工業 務線,“康肯”聚焦零售消費領域,亦莊側重工廠流水線崗位,上海科之銳注重 IT 類崗位; 中高端人才訪尋業務線,翰林派側重新能源、人工智能、大健康等 18 個熱點行業,FOS Search 專注于新加坡市場雲、數據中心領域,安拓奧古定位在銷售/市場、供應鏈管理等 後台職能招聘;招聘流程外包業務線,融睿誠通致力于爲金融行業客戶制定解決方案,蘇 州科銳爾定位于工廠流水線崗位。

創始人經驗豐富,引領業務騰飛。泰永康達是公司的控股股東,高勇和李躍章是公司的實 際控制人,合計持有泰永康達 59.1%的股權,間接持有公司 18.0%的股權,通過一致行動 協議最終控制公司 30.4%的表決權。高勇先生爲主要創始人,擔任董事長,從事人力資源 服務行業超過 20 年,規劃和領導了公司中高端人才訪尋業務的整體發展,在國內率先提出 招聘流程外包業務模式,並推動公司成功轉型成爲多元化的人力資源服務企業。李躍章先生自 97 年加入公司,擔任副董事長職務,13 年開始具體組織實施靈活用工戰略業務板塊 的組建和實施工作,帶來靈活用工收入的跨越式增長。

對高管和核心人員充分激勵。公司 19 年 12 月首次授予 59 名高管及核心人員限制性股票 228.7 萬股,授予價格 15.19 元/股;20 年 11 月授予 30 名核心成員 56.9 萬股(原預留授 予計劃),授予價格 29.68 元/股。激勵計劃分別在公司業績與個人業績兩個層面提出要求, 公司層面以收入、淨利潤之一作爲標准,個人層面根據公司內部績效考核對應解除限售系 數。

二、業務介紹:三大業務板塊協同發展

2.1 中高端人才訪尋

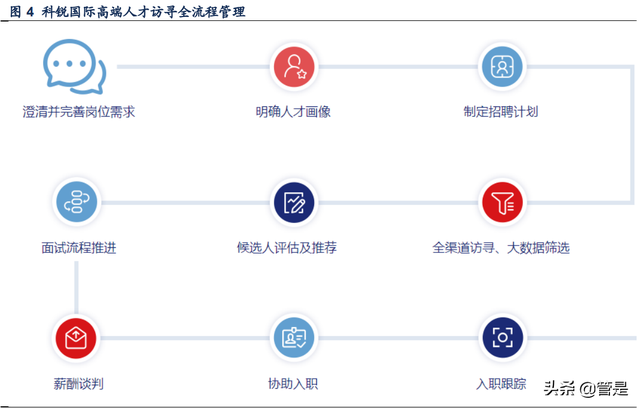

中高端人才訪尋是針對中高端人才的招聘模式,爲客戶提供咨詢、搜尋、甄選、評估、推薦並協助錄用中高級人才的服務活動。公司以“區域+職能+行業”矩陣式劃分服務單位, 不僅覆蓋醫藥、消費品、金融等傳統行業,還針對各細分行業的發展和演進前瞻性地進入 文化教育、高科技等新興行業,形成跨行業的中高端人才訪尋業務體系。截至 21 年 5 月, 公司中高端人才訪尋業務後台共有 130 人,平均每月完成 offer 數量爲 140 個。

中高端人才訪尋業務的收費模式主要是根據客戶委托的職位,按照訪尋結果收取服務費。 收費標准一般以用人單位招聘職位的年薪爲基准計算,一般按照年薪的 25-33%收取。獲 取中高端人才的方式包括訪尋專員的電話訪尋及上門拜訪、現有候選人的推薦、候選人在 發行人的門戶網站上主動投遞、通過 LinkedIn 等網絡渠道尋找、通過行業論壇及展會的參 會人員獲取信息等。

2.2 招聘流程外包

招聘流程外包,是一種以客戶爲導向,以項目爲建制的招聘解決方案服務,是著眼于公司在較長的招聘周期內大規模招聘需求提供的定制化解決方案。招聘流程外包服務過程中, 企業將內部招聘的整個或部分流程外包給第三方服務機構來完成,以縮短招聘周期,降低 招聘成本。公司提供的是端對端招聘流程外包業務,即客戶把整體的招聘流程全部外包給 公司完成。

招聘流程外包業務(RPO)的收費模式主要是根據客戶需求的整體招聘流程或者批量職位項目,分階段收費或者按結果收費。收費方式可分爲固定收費和變動收費,固定收費主要是公司提供駐場招聘服務的業務人員在每月完成相應服務後,公司按照合同約定的金額收 取費用;變動收費是根據客戶需求,在相應招聘流程節點的服務完成後收取費用。

2.3 靈活用工

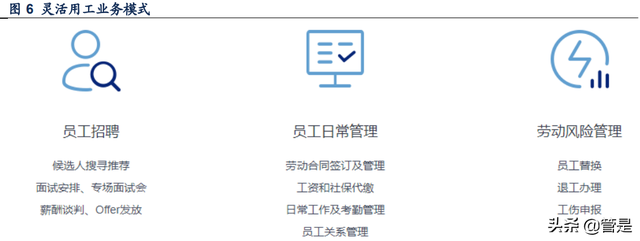

靈活用工是客戶將部分業務或重複性勞動的崗位委托給人力資源服務機構,人服機構根據業務流程、崗位職責,自行組織人員完成業務,客戶以業務完成量或崗位人員工作開展情況與人力資源服務機構進行結算的服務方式。主要針對企業在面臨人員編制緊張、旺季人 才短缺、項目用工短缺、三期(孕期、産假、哺乳期)員工短期替補等難題。在國內,靈 活用工主要形式爲崗位外包服務,由人力資源服務機構承擔相應的法定雇主責任,包括此 類崗位專業人員的招聘、薪酬發放、培訓、業務現場管理等各個環節。同時,由人力資源 服務機構承擔所有用人風險,在用工人數、周期及人才的篩選方面都非常靈活。

靈活用工的業務收費模式爲按照業務量折算項目所需人員數量,並在提供的人員成本(員工基本工資+五險一金)基礎上加成風險金和合理溢價進行收費。風險金指發行人靈活用 工業務按照曆史經驗來確定的賠付比例所計提的裁員風險金和工傷風險金。

靈活用工在合同形式、用工承擔風險等多方面優于傳統勞務派遣。相比于傳統勞務派遣, 靈活用工在用工風險承擔、後續派出人員管理、薪酬計算等方面更加明晰,且對于人力資 源服務公司來說,業務附加值更高,收費更高。(報告來源:未來智庫)

三、人力資源服務行業:靈活用工空間巨大

3.1 全球人資服務市場穩定增長

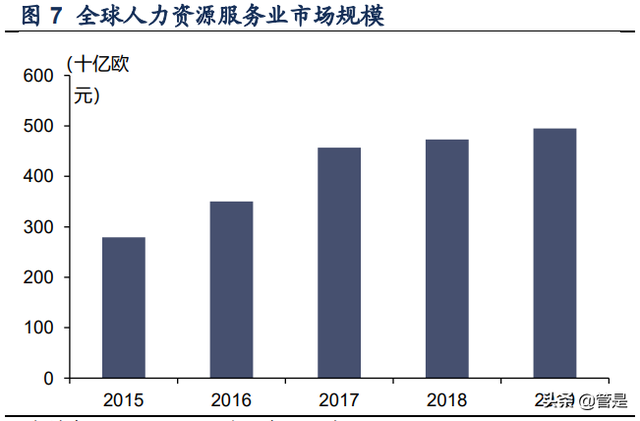

全球市場穩定增長。根據 WORLD EMPLOYMENT CONFEDERATION 發布的《Economic Report 2021》,2019 年全球人力資源服務業市場規模達到 4950 億歐元,15-19 年全球人 力資源服務業市場規模 CAGR 爲 15.4%。其中中介服務(勞務派遣+靈活用工)3903 億歐 元(79%)、直接招聘 630 億歐元(13%)、人才托管服務 337 億歐元(7%),基于第三方 人力資源服務平台的“中介服務”占主體地位。

3.2 我國人力資源服務:集中度有望提升

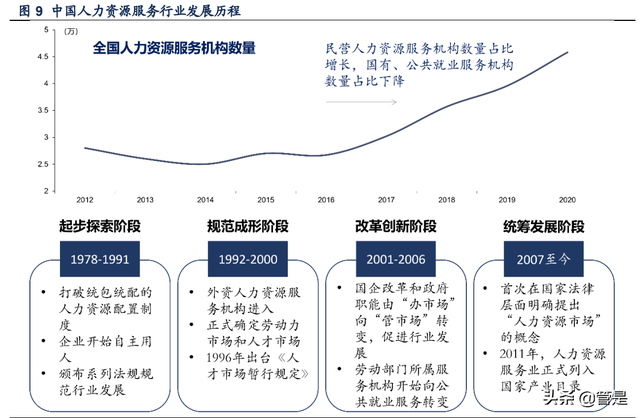

我國人力資源服務逐步走向市場化,民營機構接棒。四個發展階段:(1)1978~1991 年起 步探索階段:改革開放後,打破統包統配的人力資源配置制度,企業開始自主用人,北京 外企服務集團(FESCO)開始向外企派出中國雇員。(2)1992~2000 年規範形成階段: 外資人力資源服務機構開始進入中國市場,引入先進人力資源服務管理制度;勞動保障部 與人事部分別于 95 年和 96 年出台了《職業介紹規定》和《人才管理暫行規定》,對規範 行業發展有重大影響。(3)2001~2006 年創新發展階段:國企改革與政府轉變職能,勞動 部門和人事部門都進行了所屬服務機構體制改革,政府管理部門的職能開始從“辦市場” 向“管市場”轉變,勞動部門所屬服務機構開始向公共就業服務轉變;人事部門先後提出 了“管辦分離”“事企分開”“公共服務與市場經營性服務分離”的改革要求,探索了多種 發展模式;勞動和社會保障部頒發《境外就業中介管理規定》,開始限制外資企業。(4) 2007 年至今統籌發展階段,明確提出規範發展人事代理、人才推薦、人員培訓、勞務派遣 等人力資源服務。07 年,《國務院關于加快發展服務業的若幹意見》提出,要發展人才服 務業,完善人才資源配置體系,扶持一批具有國際競爭力的人才服務機構;11 年,在人力 資源服務業正式列入國家産業目錄後,人力資源服務業正式成爲國家重點發展的産業領域。 20 年 2 月,我國取消了人力資源服務業外資准入限制,取消不得設立外商獨資的人力資源 服務機構的規定,人力資源市場向著更加開放包容方向發展。

國家規劃到 2025 年我國人力資源服務行業總營收突破 2.5 萬億元。根據人社部數據,20 年,我國人力資源服務行業營收規模首次突破 2 萬億,15~20 年 CAGR 爲 15.6%。21 年 人力資源保障部、國家發改委等聯合發布《關于推進新時代人力資源服務業高質量發展的 意見》提出,到 25 年行業營業收入突破 2.5 萬億元,人力資源服務機構達到 5 萬家的發展 目標。人力資源服務行業有望長期持續、穩定增長。

行業集中度低,未來有望向龍頭集中。根據中智咨詢《2021 中國人力資源服務供需調查報 告》,45%的人力資源服務機構收入不足 500 萬元,行業集中度低,機構普遍規模小且比 較分散。人力資源服務行業的龍頭公司市場份額均較低,競爭格局分散,龍頭企業占比不 超過 2%。21 年發布的《關于推進新時代人力資源服務業高質量發展的意見》中提出,到 25 年培育 50 家骨幹龍頭企業、國家級人力資源服務産業園達到 30 家左右的發展目標。

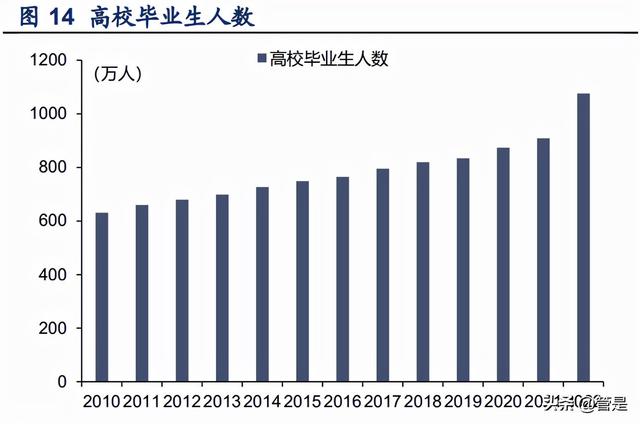

上遊供給豐富,下遊需求穩定,結構性就業矛盾依然存在。人力資源服務業的上遊是求職 者,我國高校畢業生數量逐年增長,22 年高校畢業生人數預計達到 1076 萬人。人力資源 服務業的下遊是用人單位,我國企業主體不斷豐富,截至 2020 年 12 月,企業存續數量爲4331 萬戶,近 10 年複合增速達到 14%。另外,國內大型企業在世界範圍內影響力逐漸變 強,對人力資源服務需求愈發強烈。21Q3,平均一個求職者對應 1.53 個崗位需求,部分 企業存在技工短缺、熟練工短缺、新型人才短缺的現象,結構性矛盾仍存在。

3.3 靈活用工高景氣,滲透率提升空間大

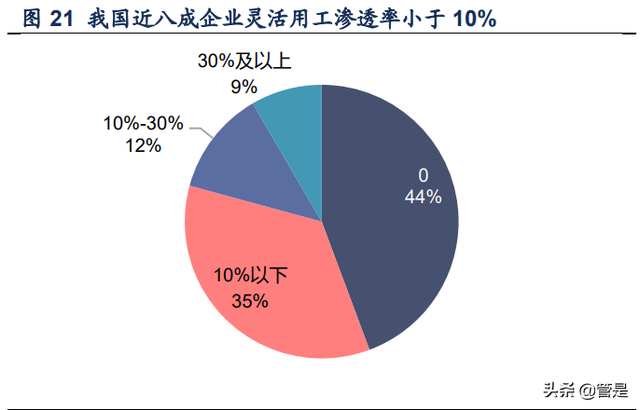

我國靈活用工仍處于發展初級階段,國內靈活用工市場滲透率提升空間較大。根據灼識咨 詢《中國人力資源外包服務行業藍皮書》數據,按照員工數量計算,19 年我國靈活用工滲 透率約爲 1%,相比英國約 10%、日本約 4%的滲透率仍處于較低水平,具有廣闊的發展 空間。從企業微觀的角度,近八成企業靈活用工員工滲透小于 10%,尚有近一半企業從未 使用過靈活用工,靈活用工滲透率有望持續提升。

根據我們的測算,靈活用工複合增速超 20%。根據艾瑞咨詢,我國靈活用工市場從 16 年 的 1570 億元增長至 19 年 4779 億元,CAGR 達到 45%。根據我們的測算,21 年靈活用 工市場規模約爲 9125 億元,隨著滲透率的提升,25 年有望達到 1.9 萬億元,21~25 年 CAGR 預計約爲 21%。

測算主要依據和基本假設:

1)根據國家統計局的就業人數,選取第二産業(制造業+建築業)與第三産業(服務業, 主要爲金融、教育培訓、零售批發、房地産、信息技術服務、餐飲旅遊等)就業人數 爲基數。

2)根據國家統計局數據,2020 年制造業平均年薪爲 8.28 萬元,在此基礎上給予 15%溢 價對應平均用工成本爲 9.52 萬元。同理,結合第三産業不同細分子行業平均工資與占 比,計算出第三産業的平均工資約爲 10.19 億元,並給與 15%溢價,平均用工成本爲 11.70 萬元/年。

3)結合灼識咨詢 19 年對各國靈活用工數量滲透率的調查,假設 25 年滲透率達到 2.0%-2.3%。

4)15-20 年平均工資 CAGR 約爲 8%,假設 21~25 年平均工資年複合增速仍爲 8%。

3.4 我們爲什麽看好靈活用工的中長期發展?

靈活用工具有“緩周期”的特征,適應我國目前經濟環境。靈活用工的緩周期邏輯爲,當 企業預期宏觀經濟增速放緩,企業更加希望招聘靈活用工作爲可變成本,同時規避辭退賠 償等用工風險。當經濟處于回暖期,企業的用人需求會隨著業務體量的擴大而增加,但由 于不能准確預期到經濟的發展形勢,希望通過靈活用工形式規避風險。

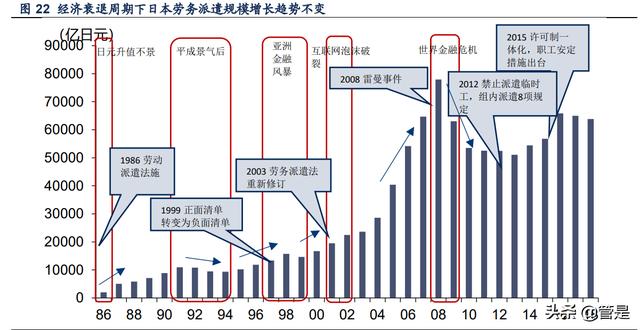

縱觀日本曆史,勞務派遣規模在宏觀經濟低谷反升。日元升值導致的經濟不景氣、亞洲金 融風暴前期以及互聯網泡沫破裂均未造成日本勞務派遣規模的下降。但當經濟急劇惡化或 監管政策影響,日本勞務派遣規模同樣會受到影響。

第三産業快速發展帶動靈活用工需求提升。根據億歐智庫數據,2020 年靈活用工需求方所 屬行業排名前三的依次是酒店餐飲(33.2%)、制造/汽車(14.3%)、教育培訓(8.8%), 可見靈活用工需求所屬行業大多爲第三産業。我國第三産業快速發展,産值從 10 年的 18.2 萬億元增至 55.2 萬億元,10~20 年 CAGR 達到 11.7%,有望持續帶動靈活用工需求 提升。

社保入稅等政策限制勞務派遣,部分需求轉到靈活用工。勞務派遣的業務附加值較低,按 派出人員數量收費,一般爲人均每月 80~300 元,部分不規範的勞務派遣公司通過少繳社 保來實現盈利。從 19 年開始,社會保險費交由稅務部門統一征收,不合規勞務派遣企業無 法違規獲利,給予高附加值的靈活用工業務發展空間。另外,根據《勞務派遣暫行規定》, “用工單位應當嚴格控制勞務派遣用工數量,使用的被派遣勞動者數量不得超過其用工總 量的 10%”,而靈活用工的比例不受限制,因此超過 10%的外包需求只能由靈活用工來滿 足。(報告來源:未來智庫)

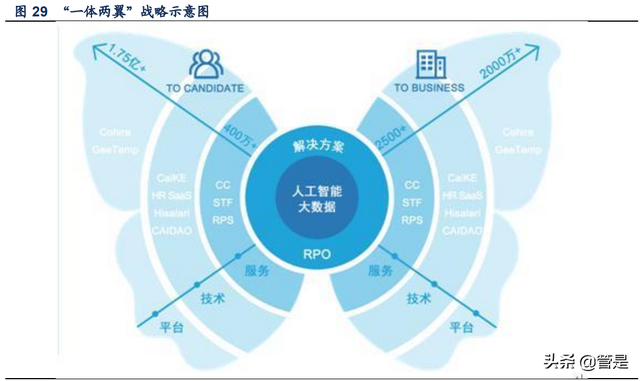

四、競爭優勢:一體兩翼,科技賦能

4.1 靈活用工崗位定位中高端,派出人數快速增長

靈活用工崗位定位中高端。公司靈活用工招聘崗位定位中高端,費率最低 16%,最高 22%, 平均 16~17%。截至 21 年 4 月,靈活用工崗位數量超過 4000 個,對應 2~3 萬雇員。20 年末,靈活用工崗位外包中專業類崗位占比達到 42%。

派出員工數高增長。截至 20 年末,公司在冊管理外包人員數量爲 2.02 萬人,14~20 年 CAGR 爲 39.3%,21 年 9 月末進一步增至 3 萬人。20 年度累計派出外包人員數量 19 萬人, 18~20 年 CAGR 爲 32.6%,2021 年 1-9 月達到 22.2 萬人。

4.2 科技賦能,輻射長尾

堅持“一體兩翼”戰略,持續科技賦能。公司已經搭建大健康和零售領域的垂直招聘平台、 人力資源 SaaS 平台、人力資源産業互聯平台、區域人才大腦平台四大技術驅動的人才服 務平台,並輔以內部信息化系統 CTS 平台提高人崗匹配精度。推出 OMO 産品、平台型産 品以及 SaaS 産品,以網頁、APP、微信小程序等形式聚合數據,拓展長尾用戶。

打造半自動化“後廠”模式取得階段性成效。後廠是指對于人才的交付,通過量化後廠顧 問工作時間和工作執行情況,精准定位招聘流程中的問題,提升自有員工工作效率。獵頭 業務顧問平均貢獻 offer 數量從 20 年的 0.8 個,提升至 21Q1 的 1.3 個,其中組織結構和 內部技術賦能的 offer 數量爲 0.4 個,禾蛙協作生態平台爲 0.1 個。

禾蛙整合獵頭資源,實現單崗規模化。19 年,著手建設産業互聯平台“禾蛙”,深度鏈接 同行獵頭合作夥伴,通過平台多對多的撮合及行業間的長尾協同,從“零和”博弈轉變爲 “競合”博弈。截至 21 年 6 月,“禾蛙”和“即派盒子”兩大平台共入駐獵企及其他人力資源夥伴 5,100 余家,平台顧問入駐 3.84 萬人、協同服務客戶 8,000 余家。

4.3 內生&外延並舉,拓展全球交付能力

抓住“一帶一路”國家戰略所帶來的業務機會,跟隨國內企業“走出去”。公司已經建設 了 300 多人“一帶一路”國際化人才招聘組,並通過並購不斷拓展全球化服務網絡,快速 響應企業在不同國家及地區的人才需求,拓展海外交付能力。

收購 Investigo 旗插英國市場,業務協同效應顯著。18 年,通過全資子公司香港 AP 以現 金方式收購 Investigo 的 52.5%股權,在市場、數據等方面協同,提升海外交付能力。考慮 到 Investigo 在英國較高的知名度以及成熟的內部信息系統建設(人均淨服務費達到 17 萬 英鎊),能夠在人才、平台、科技等方面深度賦能,進一步提升經營效率。

4.4 客戶逐漸豐富,候選人儲備充分

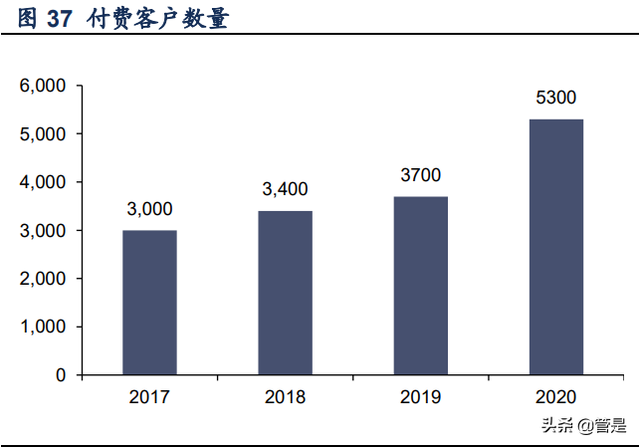

客戶穩步增長。付費客戶數量從 10 年末的 800 多家增至 21 年 9 月末的 5300 多家, 10~20 年 CAGR 達到 21%。國內客戶占比逐步提升,截至 21 年 9 月末,中國區客戶數量 中 35%爲外資/合資企業,50%爲快速成長的民營企業,15%爲政府、央國企客戶。客戶合 作期限長、複購率比較高,其中 75%爲重複購買客戶,大量客戶服務期超過十年。

圍繞五大商圈建設區域人才大腦,連接區域內政府機關、企事業單位。公司在國內布局了 粵港澳、長三角、長江中下遊經濟帶、京津冀、成渝五大商圈,建設“區域人才大腦”聚 合政府合作夥伴資源。“人才大腦”內置的“招考雲”平台,已經累計服務國有企業、事業 單位超過 900 家。同時,公司積極搭建就業雲超市平台,截至 21 年 6 月末,服務企業2,200 余家,發布崗位 4,700 余個,賦能政府人社部門及企業數智化轉型。

候選人儲備豐富,中高端人才招聘能力強。不斷擴大候選人數據庫資源,激活市場對冗余 候選人信息的需求,提高候選人資源周轉率,截至 21 年 3 月,公司共積累了超過 1000 萬 條的候選人信息。公司中高端管理人員和技術崗位的招聘數量逐年上升,21 年 1~9 月共招 聘 2.75 萬人,同增 91%。

五、財務概況:內生增速快,外延貢獻增量

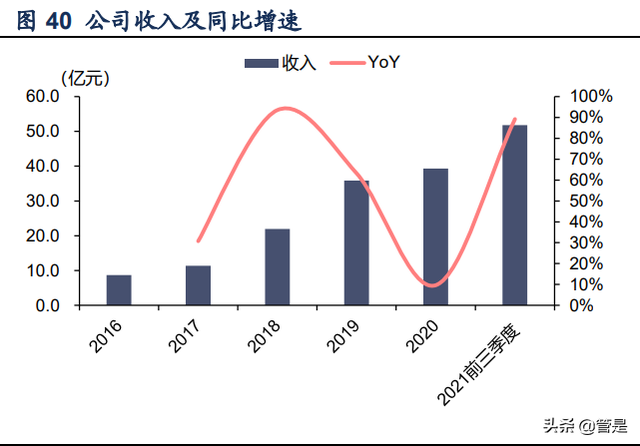

收入高增長,靈活用工表現靓麗。20 年公司實現收入 39.3 億元,16~20 年 CAGR 高達 46%。剔除 Investigo 並表因素影響,16~20 年收入內生 CAGR 爲 35%。靈活用工業務逐 漸成爲公司主要收入來源,20 年靈活用工收入 31.1 億元,收入貢獻比重從 16 年 53%提升 至 20 年 79%,且高速增長,CAGR 達到 61%。

綜合服務費率受到收入結構影響。綜合淨服務費爲營業收入減去外包員工直接成本(包括 外包員工的相關支出,但不包括公司自有業務員工的人工成本及差旅、房租水電、電話費 等)。靈活用工收入確認時包含了派出員工工資,因此 19 年綜合淨服務費率僅 13.7%,中 高端人才訪尋與 RPO 業務的淨服務費率均超過 98%。近三年綜合淨服務費率呈下降趨勢, 主要是靈活用工收入占比提升所致。

收入結構變動&Investigo 並表帶來綜合毛利率下降。綜合毛利率從 16 年 23.6%降至 20 年 13.6%,主要是低毛利率的靈活用工收入占比提升及 Investigo 在 18 年並表所致。從靈 活用工毛利率來看,18 年下滑 1.6pct 主要是 Investigo 並表所致,19~20 年穩定提升。

期間費用率控制良好。18~20 年研發費用率呈上升趨勢,主要是由于公司加大投入內部信 息化建設,升級 CTS 系統,加強技術中台和數據中台建設,加速企業數字化轉型。銷售費 用控制良好,銷售費用率從 17 年 4.3%降至 20 年 2.5%。管理費用率呈下降趨勢,20 年略 有提升,主要是由于確認限制性股票成本。

淨利潤高速增長。20 年公司歸母淨利潤 1.86 億元,16~20 年 CAGR 達到 32%,呈現較高 的增速。剔除 Investigo 並表影響,16~20 年歸母淨利潤內生增速 CAGR 爲 30%。由于靈 活用工占比的提升及 Investigo 的並表,淨利率整體呈下降趨勢,20 年爲 5.3%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站