(報告出品方/作者:長江證券,李錦、陳亮、羅祎)

Sea:東南亞互聯網龍頭,電商業務扶搖直上

母公司:遊戲、電商、支付業務並駕齊驅

Shopee 母公司 Sea 于 2009 年在新加坡成立,旗下包括數字娛樂(Garena)、電子商 務(Shopee)和數字金融(SeaMoney)三大核心業務,業務範圍主要聚焦于東南亞地 區。截止 2021 年 3 月 5 日,Forrest Li 直接持股 8.8%,通過 Blue Dolphins Venture Inc 持股 8.8%,間接持股 7.5%,共持有公司股份 25.1%,享有公司 37.7%的投票權。騰訊 持有公司 22.9%的股份,享有 23.3%的投票權。Gang Ye 與 T. Rowe Price Associates, Inc 分別持股 6.4%和 6.2%。2022 年 1 月 4 日,騰訊將以每股 208 美元至 212 美元的 價格出售,撤資總額達到 31 億美元。騰訊將削減約 1450 萬股股份,持股比例將降至 18.7%。

電商:交易規模快速增長,穩居東南亞電商龍頭地位

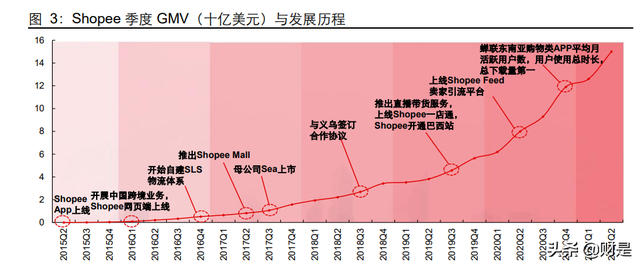

Shopee 是東南亞互聯網公司 Sea 旗下的電子商務平台,2015 年在印度尼西亞、中國 台灣地區、越南、泰國、菲律賓、馬來西亞和新加坡地區陸續推出 Shopee App,以 C2C 模式起家,後于 2016 年上線 Shopee 網頁端並推出首個 Shopee9.9 超級購物節,開啓 自建物流體系,2017 年推出品牌商城 Shopee Mall,拓展 B2C 模式,2018 年與義烏簽訂戰略合作協議,2019年推出直播功能,東南亞帶貨直播模式興起,2020年上線Shopee Feed 賣家引流平台打造線上購物社區,2020 年蟬聯東南亞購物類 APP 各項指標第一。

母公司 Sea 2021 電商業務維持高速增長,GMV 于東南亞市占率或已到 4 成左右。規 模端,Shopee 2021 年 GMV 爲 625 億美元,同比增長 136%,3 年 CAGR 達到 172%, 根據貝恩咨詢《e-Conomy SEA 2021》2021 年東南亞電商市場規模爲 1200 億美元, 若假設 Shopee 80%的 GMV 來自于東南亞地區,則其市占率目前已經達到 42%。營收 端,2021 電商業務營收達到 51 億美元,同比增長 136%,3 年 CAGR 達到 262%,從 結構來看,Sea 業務營收占比趨于均衡,數字娛樂業務營收占比從 2016 年的 95%下降 至 2021 年的 43%,電商業務營收占比達到 51%,目前 Sea 營收結構趨向于多元化, 電商業務收入已成爲營收的第二增長曲線。

Sea 盈利水平仍處于低位,主要系電商業務虧損較大,但是遊戲業務盈利能力強,爲虧 損業務持續支撐。Sea 總體 2019-2021 年 non-gaap EBITDA 爲-1.8/+1.1/-5.9 億美元, 主要系電商業務虧損較多,電商業務 2019-2021 non-gaap EBITDA 分別爲虧損 10.4/13.1/25.5 億美元。而 Sea 起家的主營遊戲業務正在持續盈利且能力正在提高, 2021 年數字娛樂業務 non-gaap EBITDA 達到了 27.8 億美元,同比增長 40%,爲虧損 業務持續支撐。

東南亞電商:機遇與挑戰並存的潛力市場

機遇:高速成長、社交電商、跨境窪地

東南亞市場是電商平台的兵家必爭之地,理由在于:(1)在互聯網高速發展且社交購物 文化濃厚的推動下,電商購物流量得到高速發展。(2)目前市場處于低滲透、高成長, 尚有廣闊的增量空間等待挖掘,行業規模 5 年 CAGR 達到 60%。(3)東南亞諸國依賴 進口貿易,爲跨境電商提供了發展土壤。基于以上三點機遇,我們認爲東南亞乃是一個 高速成長的跨境電商市場。

機遇一:行業正處低滲透、高增速的成長期

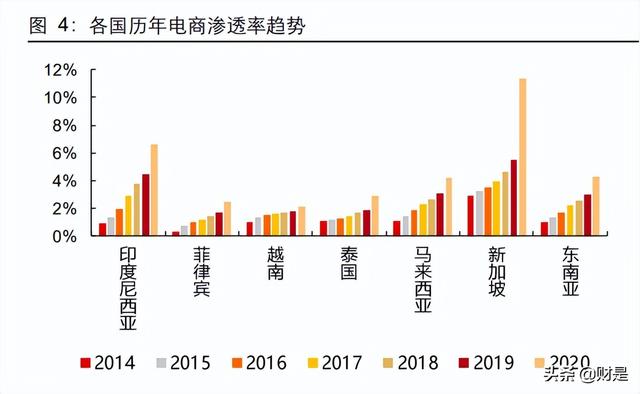

東南亞地區電商滲透率處于低位,用戶數量仍有較大提升空間。東南亞地區電商滲透率 維持高速發展,同時從用戶數量來看,2019 年東南亞電商用戶數量爲 2.3 億,電商用戶 滲透率爲 39.4%,低于同期中國 74.8%與美國 68.2%,用戶數量未來有望提升。 電商規模處于高速增長,5 年 CAGR 達到 62%。東南亞電商市場規模從 2015 年的 55 億美元以 62.3%的 CAGR 高速增長至 2020 年 620 億美元,其中印度尼西亞爲最大市 場,2020 年電商市場份額達到 320 億美元,占比超過 50%;伴隨互聯網經濟迎來高速 發展期,疊加電商用戶規模擡升,預計電商市場規模將維持高增長。

機遇二:移動社交催化電商滲透

目前東南亞地區正處于人口及經濟紅利的釋放期。2020 年東南亞六國(印尼、菲律賓、 越南、泰國、馬來西亞、新加坡)總計 5.9 億人口,人口結構呈現優質金字塔型;同時 據 IMF 預測,2021-2026 年東南亞各國人均 GDP 將保持高速增長,位居世界前列,高 人口基數、優質年齡結構與經濟穩步增長帶來消費需求升級,驅動相關行業持續受益。

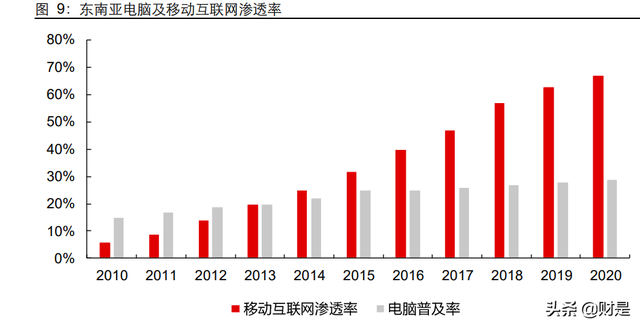

其次,移動化時代到來爲互聯網的普及打下了基礎。東南亞地區 2020 年電腦普及率僅 爲 29%,但其東南亞地區移動互聯網滲透率從 2010 年 6%快速提升至 2020 年的 67%, 大幅超過了電腦普及率,說明了東南亞消費者智能手機的普及率較高,這一變化也推動 了消費者使用互聯網的時長及頻次。

因此,在人口經濟釋放紅利,且移動時代推動線上化進程,因此東南亞地區互聯網用戶 數高速發展,互聯網滲透率已達較高水平。東南亞地區互聯網用戶數從 2010 年 1.2 億 以 14.5%的 CAGR 快速增長至 2020 年 4.7 億人,2022 年 1 月東南亞地區互聯網滲透 率爲 72%,較高于世界整體水平。同時疊加疫情期間多國采取的封城措施,進一步推動 了東南亞地區互聯網發展。每日人均互聯網使用時長從此前每天 3.6 小時上升至 4.4 小 時,封城前後互聯網使用頻率也得到了明顯提升,用戶互聯網使用黏性進一步增強。

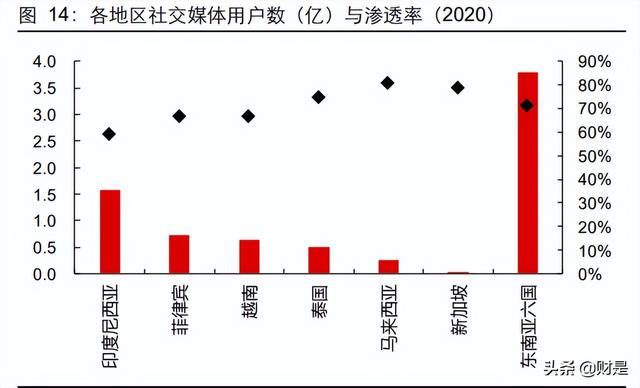

在東南亞互聯網快速發展的基礎上,社交媒體的滲透率大幅提升。根據 We are social 數據,2020 年東南亞地區社交媒體用戶數達到 3.8 億,滲透率 71%也與中國和美國 (72%/70%)水平相近,遠高于世界 59%的平均水平;再從用戶使用時長來看,社交媒 體用戶日均使用時長爲 175 分鍾,遠高于中美和世界平均水平,社交媒體的用戶使用黏 性極強。社交媒體的繁榮發展或與以下兩點相關:(1)移動互聯網的發展極大程度推動 了社交媒體 App 的發展,用戶可以隨時隨地通過智能手機使用社交媒體進行聊天、娛樂 等活動。(2)東南亞年齡結構偏年輕化,年輕的群體結構更能適應社交媒體、在線購物 等新型互聯網模式下的娛樂和購物潮流。

我們發現,社交媒體爲電商購物提供了龐大的流量。東南亞六國消費者通過社交媒體發 現新産品的比例爲 54%,53%的在線購物交易始于新産品的發現,社交媒體極大促進了 在線購物交易的産生。進一步在選擇購物時,各年齡段消費者選擇社交媒體平台了解産 品比例遠高于通過電商平台廣告和博主推薦,社交媒體對于幫助消費者發現産品並完成 購物轉化具有重要作用。

機遇三:産業鏈結構單一爲跨境電商提供土壤

東南亞地區産業鏈結構單一使得其較爲依賴進口,爲我國跨境電商提供天然土壤。東南 亞地區線下零售業態相對落後,如集市和雜貨店爲主的馬來西亞,夫妻店、區域性連鎖 小店等傳統商鋪爲主的印尼,低效的線下零售業態難以滿足日漸增長的消費需求,其背 後原因是東南亞地區經濟落後,産業鏈結構不完整導致消費品高度依賴進口,例如印尼 優勢産業爲農産品、礦産品,而交通運輸設備、機電設備發展尚未完善,而越南方面産 業鏈大幅度集中于紡織服裝,而礦産品、化學制品則較爲欠缺。對于中國的跨境賣家而 言,依托我國強大的供應鏈與相鄰的地理位置優勢,爲東南亞跨境電商提供了良好的土 壤。

挑戰:需求分散、價格敏感、物流低效

然而東南亞市場亦存在諸多挑戰:(1)宗教、文化差異較大使得需求分散。(2)目前階 段價格敏感類型消費者居多,品牌忠誠度較低。(3)東南亞市場區域分散且物流基礎設 施較差,對于物流費用和時效提出挑戰。

挑戰一:文化習俗不一,消費偏好有所差異

文化差異導致用戶消費偏好分散。東南亞六國消費者年齡結構差異不大,主要以年輕群 體爲主,男性主要以消費電子品類爲主,女性以服裝與美妝類産品爲主。但具體品類的 消費偏好有所差異,以熱賣的不同以服飾品類爲例,我們對比了 Shopee 的新加坡與印 尼站熱銷裙類,新加坡消費者宗教信仰自由服裝時尚化,而印度尼西亞信仰伊斯蘭教居 多,其服裝風格大多偏保守與傳統,二者的宗教文化差異導致消費偏好差異。

挑戰二:價格敏感型消費者居多,品牌忠誠度偏低

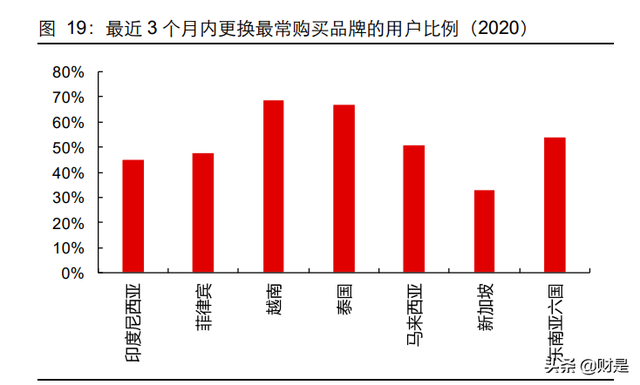

目前東南亞消費者主要以價格敏感型居多,且對于品牌忠誠度偏低。Facebook 東南亞 電商報告顯示,東南亞消費者電商購物時第一考慮因素爲價格,且對于品牌的忠誠度較 低,最近 3 個月更換最常使用品牌的用戶比例高達 54%。東南亞地區客單價在 15-20 美 元之間,約爲發達市場 AOV 的 25%,在城市化較低的地區客單價低于 10 美元,主要 原因在于:目前東南亞人群較發達國家而言仍然處于低收入階段,同時對于電商業態的 信任度較低,使得消費者對于高客單商品的轉化不足,同時,社交媒體的繁榮使得消費 者受到更多的信息弱化其對于單一品牌的認知,以上兩點促成了東南亞消費者價格敏感、 品牌忠誠度偏低的特性。

挑戰三:地理形勢迥異,物流體驗有待提升

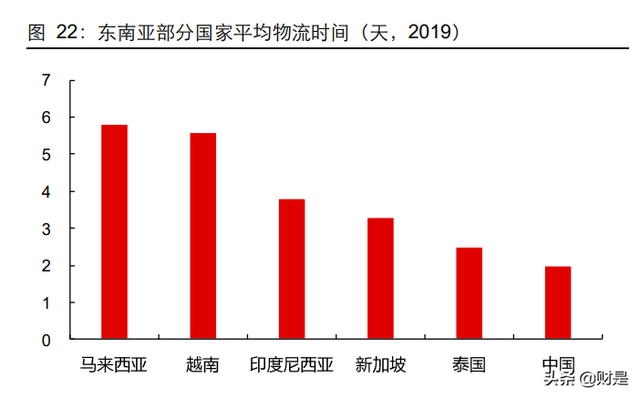

物流基礎設施薄弱,物流時效有所不足。從地理位置分布來看,東南亞國家之間被海域 隔開地形複雜,如印度尼西亞和菲律賓由幾千上萬個島嶼組成,人口居住分散。此外物 流基礎設施建設相對薄弱,從 2018 年世界銀行發布的物流績效指數報告來看,除新加 坡爲發達地區外,其余東南亞五國 LPI 得分均低于中國,物流基礎設施網絡發展仍需進 一步改善。從時效性來看,東南亞國家物流配送時效性較低:越南與馬來西亞地區配送 時長爲超過 5 日,相比于中國菜鳥物流快遞平均配送時長 48 小時和美國亞馬遜 FBA 次 日達/隔日達服務,物流配送時效性較低。

消費者對物流運輸服務普遍滿意度較低:30%-40%的用戶對物流服務給出了一星和二 星的評價,超過 90%的投訴和客戶的負面回應與運輸時間和延遲交貨有關,物流因素仍 是東南亞電商發展的重大難題。對于電商平台而言,提升物流效率意味著高昂的物流基 礎設施投入,但同時也能極大程度提升用戶購物體驗,促進用戶消費。

基于以上,我們從三個機遇論述了東南亞市場潛力,而三個挑戰闡釋了制約發展的因素, 這無疑是一個機遇與挑戰並存的龐大市場,應對行業的機遇及挑戰,下文將刨析 Shopee 如何在行業後發的情況下取得了高速的規模成長,這一環節中最核心的競爭要素在于哪 點?(報告來源:未來智庫)

競爭戰略:把握本質精耕飛輪,成爲後起之秀

東南亞市場主要電商平台爲 Shopee 與 Lazada,其中 Lazada 起步較早成立于 2012 年,Shopee 于 2015 年上線。Shopee 上線後迅速提升市場份額,在 2015-2017 均保 持了三位數的增長,同時于 2018 左右 Shopee MAU 首次超過 Lazada,亦超過同時期 的競爭對手 Tokepedia 等,成爲東南亞市場份額最大的電商。 下文以公司 2018 年超越 Lazada 時點前後進行分析,在早期階段,Shopee 如何在後發 的態勢下實現品類以及用戶的跨越式突破,實現了目前的龍頭地位,而在超越之後, Shopee 亦采取了什麽策略去鞏固優勢地位。

騰飛:自建物流體系擴品類,包郵加速吸引用戶

品類擴容:降低門檻擴長尾品類,自建跨境物流降低商家成本

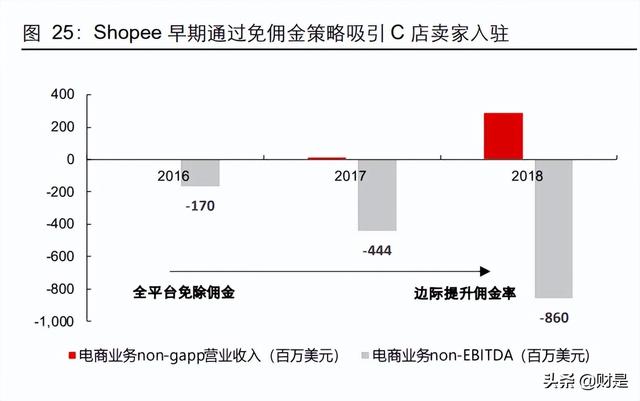

早期 Shopee 采用免傭降檻的方式爭取長尾賣家,補足平台的 SKU 豐富度。2015-2016 年 Shopee 采用 0 傭金策略,直到 2017 年後開始對除印度尼西亞地區收取 3%傭金(之 後持續提升),目前對新入駐的賣家仍采取前 3 月免傭金的政策。我們觀察到公司 2016 年電商業務沒有收入而 non-gaap EBITDA 虧損 1.7 億美元,直至 2018 年收入才有顯 著提升,說明早期 Shopee 采取少量貨幣化措施來保障品類的拓展。Shopee 的品類結 構呈現長尾商品爲主的特征。2017 年 Shopee 主要商品爲時尚類産品,這類商品特征 在于非標化,且進入門檻不高,能夠很好補足平台的 SKU 豐富度。

對于 Shopee 而言,中國跨境賣家是潛在的優質貨源,原因在于:(1)東南亞與中國屬 于鄰邦,地理位置靠近,運輸成本及時效方面相較于其他國家具有核心優勢。(2)我國 具備強大的供應鏈體系以及商品輸出能力,且電商滲透率較高,賣家具有豐厚的電商運 營能力。然而對跨境賣家而言物流仍是一大制約因素,跨境商品運輸鏈路更長,需經過 國內發貨——海外運輸(包含海關流程)——末端配送這三大步驟,其中上述提到,東南亞地理環境迥異,末端配送過程複雜,對時效及費用提出挑戰,進而影響商品銷售的 轉化率。

Shopee 自建 SLS 物流體系,以標准化的方式從跨境運輸的各個環節進行優化,從而 吸引我國跨境賣家。具體來說,在頭程段,由于傳統跨境運輸賣家需要負責貨物運輸的 多個環節,因此 Shopee 自建國內轉運倉,賣家在發貨後無需負責後續流程,優化了賣 家時間沉沒成本以及運輸效率;在海外運輸端,Shopee 通過對接國際航線建立靈活的 海外運輸網絡,基于適配各品類運輸需求提供多線路的空運、海運方案控制海運的高昂 成本。在末端配送,Shopee 與各大當地物流商進行合作,提升了尾程配送時效性。基 于此,在 2017 年印度尼西亞首次推出因此在各鏈路以標准化的方式優化效率,解決賣 家的物流痛點。根據公司官方公衆號數據,在 2017 那年 SLS 于印尼推出後,SLS 新運 費較當時物流渠道平均降低 25%,時效方面提升 3 天。

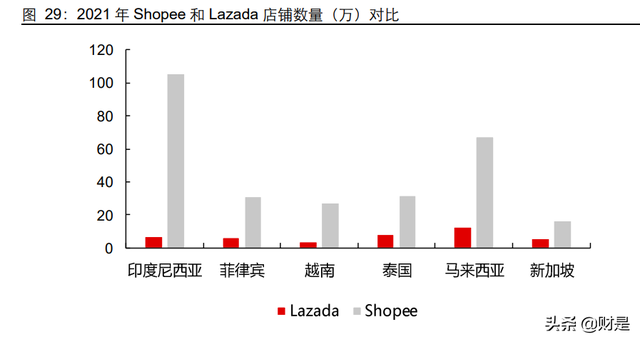

基于降低入駐門檻+解決物流痛點的兩項策略下,Shopee 推動商品擴張,SKU 豐富度 要高于競爭對手 Lazada。Shopee 自身通過降低傭金以及入駐門檻吸引更多 C 店賣家, 同時自建物流體系解決了跨境賣家的物流痛點,因此實現了品類擴張,目前節點 Shopee 店鋪數量處于百萬級別,超過其競爭對手 Lazada。

用戶拓展:包郵策略解決性價比需求,用戶獲指數級增長

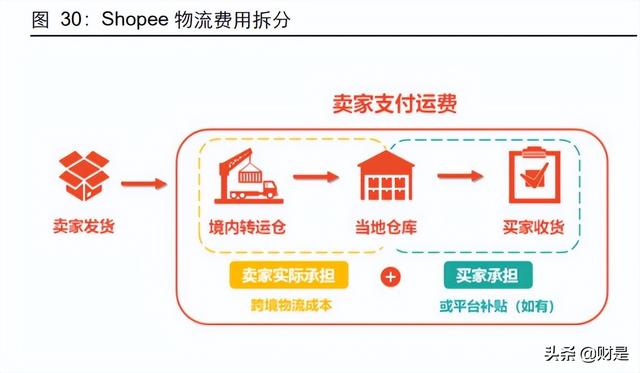

2016 年,Shopee 積極與東南亞第三方物流商展開“包郵合作項目”,從買家端進行補 貼,從 C 端推動用戶指數級增長。 補貼方案介紹:電商物流費用由賣家和買家共同承擔,其中賣家承擔頭程的轉運和跨境 物流費用,買家承擔末端配送(最後一公裏)的費用,而 Shopee 對買家的末端配送費 用進行補貼,若買家的訂單消費金額滿足相應站點的物流補貼門檻,買家便可享受平台 提供的運費補貼,直接從其末端配送費用中扣除。

我們推斷 Shopee 早期的包郵費用占其銷售費用的主要部分。自 2016 年起推行包郵策 略後公司銷售費用大幅提升,我們從 2017 年公司包郵補貼政策看到,平台補貼力度較 大,訂單價格基本符合 2~7 美元以上(中國台灣地區除外)即可享受來自平台的運費補 貼,2017 年客單價爲 18 美元,說明大部分訂單受到補貼優惠,在考慮到 2017-2018 年 電商銷售費用占母公司 80%銷售費用的背景下,我們推測包郵占其銷售費用較大比重。

包郵策略精准擊中 C 端痛點,有效推動訂單的高速增長。我們發現訂單環比增量與銷售 費用環比增量擬合效果優秀,自 2017 起包郵力度加大後訂單環比增量著提升,補貼策 略能夠大獲成效的原因在于:(1)東南亞消費者主要以“價格敏感類型”,因此平台直接 補貼郵費爲消費者帶來實際收益。(2)東南亞地勢複雜,時效甚低,消費者對于電商件 存在不信任,因此平台通過包郵來消除“信任摩擦成本”。 同時,包郵策略有效推動了連帶效應,使得客單價有所提升。由于包郵政策僅針對一定 客單以上的商品,因此在購物車價格不達包郵標准下消費者會添加額外低附加值産品, 形成連帶效應,自 2016Q1 起我們發現 Shopee 客單開始提升。

包郵策略得以持續進行在于——Garena 遊戲業務爲 Shopee 持續造血。母公司 Sea 的 遊戲業務 Garena 乃東南亞第一大遊戲平台,處于龍頭優勢地位,因此在 Shopee 虧損 的態勢下持續爲其提供充沛的現金支持,疊加 2017 年公司 IPO 上市募集資金 8.84 億 元,進而持續推動包郵策略。 在擴大單量實現規模效應的基礎上,Shopee 適當降低包郵力度持續降低每單虧損率。 我們將 non-gaap EBITDA 虧損收窄歸因爲“主動降低補貼”以“規模效應”,首先公司 在 2018 年後補貼力度收窄,印尼 SLS 站點 2017 年補貼爲滿 9 萬補 5 萬(印尼盧比, 下同),而 2022 年爲滿 12 萬補 2 萬,且電商業務占整體銷售費用比重持續下降;同時 公司規模效應體現,由于 Shopee 末端配送主要與第三方物流商進行合作,在單量推升 後以集約的方式拿到更低的價格降低其單票成本。以上兩點使得公司每單 non-gaap EBITDA 下降。

留存:構建娛樂化社交矩陣,深化用戶使用粘性

在大量用戶湧入平台後,用戶粘性成爲考量的核心指標,而我們複盤電商曆史,拼多多 通過建造社交矩陣有效提升用戶使用頻率。提升用戶粘性的重要的理由在于:(1)用戶 使用 APP 的時間以及頻率提升後對平台産生使用習慣,貢獻更多的 ARPU。(2)在提 升用戶的使用粘性後挖掘更多的用戶價值,提升整體貨幣化率。早期拼多多以社交裂變 疊加遊戲化的方式,將內容嵌入電商業務,在兼具娛樂的同時促進消費者的購物意願, 提升其使用活躍度,因此 2016Q1-2019Q2 其月人均使用頻次持續提升,貨幣化率亦有 顯著提升。

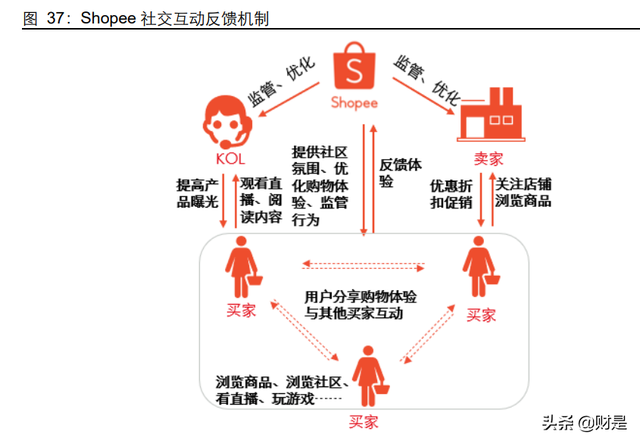

Shopee 持續加碼構建以社交爲核心的電商平台,旨在提升平台用戶粘性。積累大量用 戶後,Shopee 圍繞用戶購物體驗積極上線社交新功能,滿足用戶的社交分享欲的同時, 促進其他用戶購買和進一步分享的正反饋機制,打造良好的社區氛圍與購物體驗,激發 消費者在平台購物與社交分享欲望。

具體來看,Shopee 社交矩陣的構建路徑從社區——遊戲——直播:

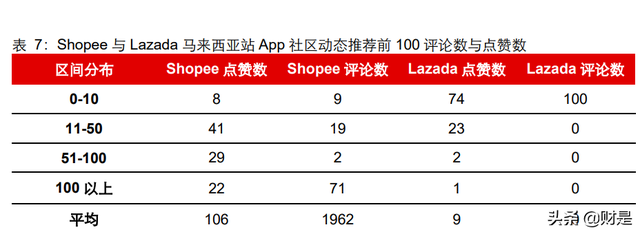

在成立之初 Shopee 建立了易于分享及傳播的社區氛圍:2015 年上線即推出照片編輯 器與濾鏡功能,上線社交內容分享功能,後上線社區動態協助用戶掌握關注用戶的收藏 購買動態;2016 年推出視頻展示商品功能並優化聊天和商品分享功能,支持一鍵分享 到 Facebook 與 Instagram 等平台,既滿足用戶社交分享欲望同時也爲平台與商家引流; 2017 年添加聊天表情強化聊天的社交屬性,進一步提高社交互動頻率; 通過數據,我們發現 Shopee 社區氛圍強于 Lazada。我們對比了 Shopee 與 Lazada 社區動態推薦前 100 的帖子點贊數與評論數,Shopee 通過關注+評論的獲得折扣的方 式吸引用戶互動,其點贊數與評論數均遠高于 Lazada,表明 Shopee 已在站內形成更 良好的社交氛圍,滿足東南亞地區用戶社交需求助力于提升用戶購物體驗。

2018 開始公司著手打造豐富的遊戲矩陣,並以“Shopee 金幣”作爲遊玩獎勵機制形成 正向反饋,提升用戶使用粘性:Shopee 將遊戲獎勵與“Shopee 金幣”進行捆綁,而金 幣可以用于平台內的實物購買折扣,因此營造越玩遊戲折扣越多的概念,2018 年起公 司陸續針對各國特色上線 Shopee Shake 搖金幣、Shopee Quiz 趣味問答、Shopee Catch 等各種小遊戲功能提高用戶使用時長打造交互式購物矩陣,據公司微信公衆號, 2018 年雙 11 當天僅 Shopee Shake 單遊戲創造 9400 萬次遊戲體驗。 2019 年公司開始逐步搭建直播內容平台,進一步豐富內容矩陣:2019 年公司推出直播 功能進一步完善社交矩陣,Shopee App 直播頁面置于首頁面,平台對直播模塊有流量 扶持,直播上線後 2019 年雙 11 期間直播觀看次數達到 6500 萬次觀看次數。

我們將根據 Shopee 的流量指標,來分析其在逐步構建社交矩陣的過程中如何推動平台 流量增長。 首先看用戶增速,在早期 Shopee 推出了社區化運營,使得用戶在購物過程中易于分享 體驗及社交,從而形成社交裂變,同時結合包郵策略下,Shopee 自 2017-2019 年期間 MAU 增速大幅領先于 Lazada;而自 2020 年後,Shopee 的用戶增速開始收窄,基本 保持與 Lazada 的同一水平線。 從人均使用天數來看,在電商用戶使用習慣的不斷培養下,Shopee 用戶的使用頻次持 續增長,同時或因平台的品類豐富度要高于 Lazada,因此 Shopee 保持領先 Lazada 兩 天左右的水平,但可以看到雙方並未拉開明顯差距。

從人均單日使用時長指標來看,我們發現從 2017-2018 期間 Shopee 維持在 15 分鍾左 右,領先 Lazada 3-5 分鍾,但 2019 後在公司遊戲+直播+社區的社交內容矩陣搭建完 善後,2019 末單日時長指標回升至 17 分鍾水平,且海外疫情于 4 月爆發後持續提升, 與 Lazada 繼續拉開差距,達到目前 20 分鍾的水平,說明在疫情來臨用戶的線上時間 提升後,Shopee 的完善的社交矩陣以及平台機制使得消費者在購物之余高頻參與娛樂 化活動,而 Lazada 雖同樣構建了相同模塊,但是豐富度和體驗度仍有一定差距。 因此我們可以得出,早期 Shopee 通過社區建設+包郵策略助推用戶規模的增長,而在 用戶增速中樞放緩的趨勢下,Shopee持續完善社交內容矩陣改善用戶的體驗及參與度, 進一步提升平台用戶粘性,使得流量獲得第二輪高速成長。

通過平台所建立的豐富社交矩陣營造 App“邊玩邊買”的購物氛圍,在 Shopee 用戶使 用時長提升、粘性加強深化、App 使用習慣養成的趨勢下單用戶商業價值得到提升。經 過我們測算,我們發現從 Shopee 的 GMV/平均 MAU 以及訂單/平均 MAU 均有提升, 其中 2016-2017 年的變化較小,而在 2018 年後指標開始提升,在公司持續優化用戶體 驗,加強使用粘性的推進下,平台的單用戶商業價值得到強化。

Shopee 能夠不斷創造優質平台內容的驅動力來源于 Garena 業務的持續賦能。 Shopee 組織具有天生的“遊戲基因”。公司的主要利潤引擎“Garena”是一個以社區 爲基礎搭建的遊戲平台,擁有獨立賬號的用戶可以在平台遊玩多樣遊戲的同時,亦可以 分享、轉發其遊玩的內容與好友或陌生人進行聯動,在多年的經營下 Garena 在社交模 塊運營具有豐富的經驗以及人才儲備。早期 Shopee 成立之時有不少初創團隊成員來自 Garena,在官方高管訪談中提到,母公司 Sea 在成立早期向 Shopee 輸送大量人才, 受訪人自身也屬于 Garena 團隊分銷業務的一員。

集團協同作戰産生1+1>2的效果。Garena業務持續向Shopee賦能持續産生協同效應, 在引流方面,早期 Garena 平台通過發放遊戲幣的方式吸引遊戲玩家使用 Shopee,使 其擴大遊戲圈層人群,在遊戲建設方面,Garena 與 Shopee 多次嘗試內置小遊戲的聯 動合作,例如 2019 年 Garena 與 Shopee 合作打造《決勝寶箱》的內置小遊戲。通過 Garena 業務的賦能使得 Shopee 迅速建設其社交模塊。

在洞悉東南亞行業特性下,Shopee 從品類、用戶雙端發力締造其獨有的本土化飛輪, 從品類端,Shopee 通過免傭降檻的策略吸引 C 店賣家,並自建物流體系優化海外運輸 環節解決跨境賣家痛點,使得其在後發位置下完成品類擴張;從用戶端,Shopee 推出 高營銷投入的包郵策略滿足本土用戶低價導向的性價比需求,且結合當地社交文化構建 內容矩陣強化用戶體驗,因此推動 C 端指數增長並深化用戶粘性。

同時,母公司東南亞遊戲龍頭 Garena 從資金層面支撐 Shopee 擴張,從組織層面賦能 其社交矩陣運營,進一步加速飛輪。 因此基于高效的飛輪效應下,Shopee 通過其單量擴張形成物流端規模效應,在搶占用 戶心智後降低包郵費用,實現逐步降低虧損率,驗證了其商業模式的可持續性。

展望:海外市場增量可期,多元業務持續深化

外延發展:飛輪具備可複制性,拉美市場快速爆發

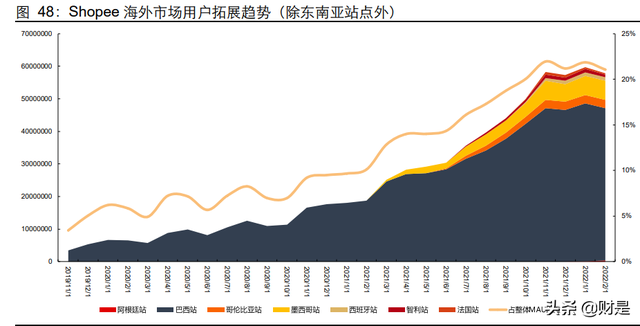

在 2020 年左右,Shopee 開始發力于除東南亞的海外市場,其中包括發達國家例如法 國、西班牙,以及發展中國家例如巴西、墨西哥、智利、印度等,實現快速的外延擴張。 目前階段,Shopee 次要市場的外延成長迅速,其中拉丁美洲市場的巴西、墨西哥的擴 張速度較快。根據 App Annie 數據,我們發現新拓展市場的 MAU 主要貢獻來源于拉丁 美洲國家中的巴西以及墨西哥站點,其中巴西于 2019 年啓動,成爲目前發展最爲迅速 的站點,其次爲 2021 年啓動的墨西哥站點。經測算,若分母按照 Shopee 整體 MAU 話,截止于 2021 年 12 月 31 日 Shopee 新拓展市場 MAU 占比爲 22%左右,同比增長 10 個百分點。

我們認爲公司能夠在巴西市場獲得巨大的因素在于行業本身特性以及公司優秀飛輪模 型,具體來看:

雖然語言不同,巴西市場與東南亞市場存在較大的相似之處——市場空間潛力巨大,然 而消費者以低價導向、基礎設施有待提升。首先巴西電商市場潛力無比寬廣,在疫情的 推動下,2019 年-2020 年巴西電商滲透率提高 6 個百分點,且移動化進程普及速度迅 速,智能手機滲透率于 2020 年已達到 73%的水平。與此同時,巴西消費者對于價格十 分敏感,在經曆了長期的人均 GDP 停滯後,巴西消費者更傾向于具有性價比的商品; 基礎設施層面,巴西的物流設施建設較低,主要圍繞在缺少優質的硬化路面影響運輸時 效,且物流費用較高使得消費者並不願意用高額的物流費用換取電商的便利性。

我們認爲 Shopee 的飛輪模型在拉丁美洲市場具有複制屬性。Shopee 進入巴西市場後 即刻開展包郵策略,以每月最高共 7 張包郵券的高額補貼力度獲取消費者對平台的“包 郵心智”,同時從 B 端以 SLS 物流服務爲賣家提供一體化的物流解決方案形成龐大的增 長,同時于社交層面,Shopee 通過與當地 KOL 合作方式引流,結合自身社交矩陣提升 用戶粘性,成爲目前階段巴西最受歡迎的電商 APP。Shopee 的飛輪模型在巴西能夠跑 通的原因是,巴西與東南亞用戶兼具“低價導向”、“物流痛點”、“社交氛圍濃厚”的相 同特點,因此 Shopee 在東南亞本土運營多年積累了 Know-How 方法論下,能夠較好的 將經驗複制在具有相同特性的市場。

據測算,目前公司巴西地區 GMV 占比達到 7%,同比提升 5 個百分點,未來有望成爲 Shopee 的第二增長引擎。根據 2021Q4 公司披露的巴西相關數據(訂單、營收等),我 們假設:(1)假設 2020Q4 以及 2021Q4 客單價爲 8 美元(2014Q4 整體客單價 9 美 元);(2)公司披露每單 non-gaap ebitda 虧損在 2 美元以內,因此假設每單 non-gaap ebitda 虧損 2 美元。根據已知信息及假設,我們推斷 2021Q4 Shopee 巴西地區 GMV 占比達到 6%,且同比提升 4 個百分點,增長迅速,同時每單虧損正在逐步收窄。(報告來源:未來智庫)

飛輪提效:物流支付潛在改善,集團作戰有望強化

目前階段,東南亞本土格局未定。目前競爭對手例如 Lazada、Tokepedia 同樣成長飛 速,阿裏投資者會議披露,截止于 2021 年 9 月份,Lazada 年度 GMV 爲 210 億美元 (同期 Shopee GMV 爲 563 億美元),年活躍用戶達到 1.3 億,同比增長 80%,MAU 爲 1.59 億,同比增長 70%,月度賣家數量爲 92 萬,同比增長 110%。 目前 Lazada 在頭程階段具有優勢,具有較強的訂單追蹤能力,且時效方面或有領先。 目前,Lazada 官方披露其自建倉儲面積超 30 萬平方米、擁有 15 個分揀中心、近 400 個攬收及配送站點。密集的分揀中心以及攬收站意味著,(1)由于東南亞本土賣家發貨具有不確定性,建立良好的攬收體系能夠縮短賣家發貨時長;(2)公司能夠對通過自建 分揀中心的訂單進行有效追蹤;同時,跨境運輸方面,Lazada 具有菜鳥物流的加持下, 轉運系統更具優勢。目前 Lazada 優質物流體系已經覆蓋大部分平台訂單,經手的攬收 及分揀訂單達到 80%,而末端配送訂單達到 50%。

基于雙方物流體驗的差距背景下,目前 Shopee 選擇具有針對性的自建物流設施,同時 靈活與第三方物流配送商展開合作,未來物流體驗尚有較大提升空間。基于 2022 年公 司提出將對 Shopee 東南亞及中國台灣地區電商業務的盈利能力,我們認爲未來該地區 的投資會變得更具選擇性以及效率考量,因此我們認爲 Shopee 采取的相對靈活的物流 策略是一條較優的策略,具體來看:

(1)頭程方面——公司選擇性的在核心地區建立分揀以及攬收站。東南亞市場的電商 賣家主要圍繞在核心城市,例如印度尼西亞賣家主要圍繞于雅加達地區,目前 Shopee 正積極圍繞核心地區積極開展分揀站建設,同時密集鋪設攬收站的密集度,未來頭程端 的時效性以及訂單的跟蹤能力或有改善。

(2)尾端方面——公司采用 3PL(三方物流商)+自建物流的靈活配送體系。由于東南 亞三方物流商格局相對分散,我們發現泰國龍頭物流商 Kerry Express 隨著單量上漲後 單票收入持續下降,且毛利率空間持續收窄,因此積極與第三方物流商合作能夠持續降 低公司的單票成本。時效方面,公司推出自建物流 Shopee Express 滿足對時效具有要 求的用戶,我們發現 Shopee Express 在時效方面要優于其余三方物流商,未來在 Shopee Express 單量逐步擴大後有望提升整體的時效體驗。

2020 年 Shopee 推出陸續申請數字銀行牌照,擴大其支付業務的版圖,目前服務範圍 以及地區覆蓋已經建設成熟。2020 年 Sea Money 于新加坡獲取數字銀行牌照,次年 1 月收購了印度尼西亞 BKE 銀行,目前 Shopee Pay(線上支付)覆蓋地區有印度尼西 亞、新加坡、馬來西亞、泰國、菲律賓以及越南,而 Mitra Shopee(針對商家)覆蓋印 度尼西亞、越南及泰國,同時亦開展金融服務,覆蓋消費貸款、現金貸款、賣家融資。

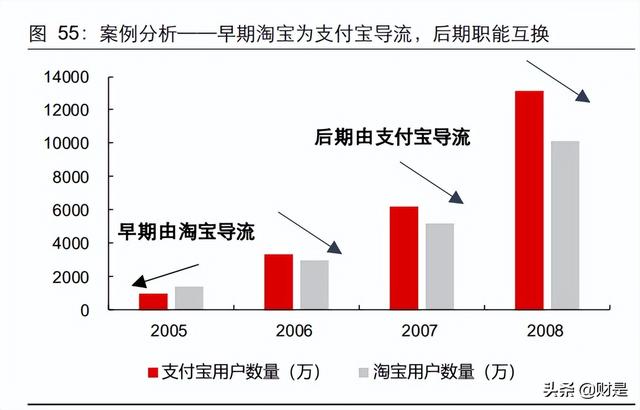

鑒往知來,支付寶業務的成立解決了消費者支付産生的摩擦成本,同時起到了爲其導流 的作用。支付寶承擔第三方托管人角色,先收取買家的貨款暫存,在買家確認收貨後再 將貨款轉給賣家,消除了轉賬交易與商品交付的時差,降低了售後不發貨等誠信問題出 現的概率。此後,阿裏巴巴迅速將支付寶的業務範圍拓寬至淘寶網之外,接入票務購買、 民生繳費等多個領域,承擔了部分爲淘寶網引流的角色。具體而言,支付寶在 2005 年 已迅速滲透淘寶支付環節,當年淘寶網 70%的貨物已支持支付寶交易,同時支付寶用戶 數量在 2005 年已接近淘寶,2006 年支付寶交易額與淘寶交易額持平,且已用戶數已 超過淘寶。

我們認爲,未來 Sea Money 能夠有望承擔早期“支付寶”的職能,持續深化母公司的 集團協作能力。目前仍處于 Shopee 向 Sea Money 導流的階段,但是 Sea Money 目前 季度活躍用戶數量達到 4600 萬,TPV(總支付金額)以及季度活躍用戶仍呈現快速的 增長趨勢,在未來 Sea Money 持續擴大規模後,有望承擔支付寶于淘寶的功能。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站