在百年未有之大變局下,人民幣國際化的重要性日漸突出。2009年以來,經過10余年的發展,人民幣國際化取得了長足的發展,但也面臨著如何“穩慎推進”的挑戰。當前,人民幣國際化以跨境交易爲主導,但境外人民幣離岸市場徘徊不前影響到跨境交易的發展。離岸市場是貨幣國際化的重要平台,也是人民幣國際化下一步的關鍵。在“堅持市場驅動”的思路下,發展境內人民幣離岸市場,既可以創造新的市場空間,也可以更好地掌控人民幣的市場定價權,實現金融制度的延伸,夯實人民幣國際化的長遠基礎。在中央已經部署在上海浦東發展人民幣離岸交易和《海南自由貿易港法》提出開展離岸金融業務的情況下,需要根據中國香港、上海、海南三地的不同發展水平、市場基礎、制度體系,進行差異化的發展定位,從不同方向推進人民幣國際化,相互配合,形成合力。

一、當前人民幣國際化以跨境交易爲主導

(一)貨幣國際化的兩個領域

貨幣國際化有多個維度的定義,其中最重要的一種就是從使用者角度的定義。Chinn & Frankel(2005)認爲,國際貨幣必須能在居民和非居民之間發揮價值儲存、交換媒介以及計價單位的作用。Kenan(2011)認爲,國際貨幣是指在發行國及發行國境外使用和持有的貨幣,不僅僅是用于與發行國居民之間的交易,而且更重要的是用于非居民之間的交易。換而言之,國際貨幣是代替各參與方本國貨幣用來直接參與國際交易的貨幣,無論該交易涉及的是商品的購買、服務的購買,還是金融資産的購買。朱隽等(2021)認爲,貨幣國際化一般是指一國貨幣越過國界,爲國外主體廣泛接受,在全球範圍內自由兌換、交易和流通。

綜上,貨幣的國際使用可以分爲兩種類型:一是跨境交易,即貨幣發行國的居民與非居民之間的使用。二是第三方使用,即非居民之間的使用,也就是離岸交易。離岸交易要以跨境交易爲基礎,是跨境交易更進一步的階段,也是最難突破的階段。

(二)當前人民幣國際化處在跨境交易主導的階段

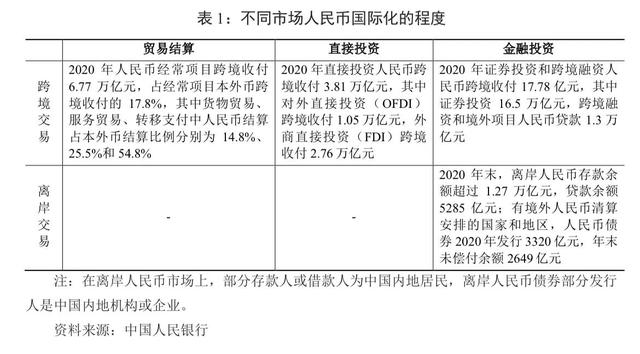

從使用領域來看,貨幣國際化包括貨幣在貿易結算、直接投資、金融投資(包括跨境融資與證券投資)等領域的使用。從使用者和使用領域兩個維度結合來看,貨幣國際化可以劃分爲以下六個市場,不同市場人民幣國際化的發展狀況存在很大區別,跨境交易目前占絕對主導地位,離岸交易還處在很低的水平(表1)。

(三)跨境交易要以離岸市場爲支撐

人民幣跨境交易需要境外交易方有人民幣或者願意接受人民幣,因此離岸市場非常重要。跨境貿易人民幣結算之所以2009年7月率先在中國香港試點,就是因爲2003年7月允許內地居民中國香港“自由行”開通之後,中國香港逐漸沉澱了人民幣存款,形成了境外人民幣市場。2004年2月,中國香港人民幣存款僅有8.95億元,至跨境貿易人民幣結算試點推出前的2009年6月,已經達到543.81億元(圖1)。人民幣跨境貿易結算啓動後,中國香港離岸人民幣存款規模與人民幣跨境貿易結算交易額之間保持了明顯的正相關關系。

(四)資本市場互聯互通安排的雙面效應

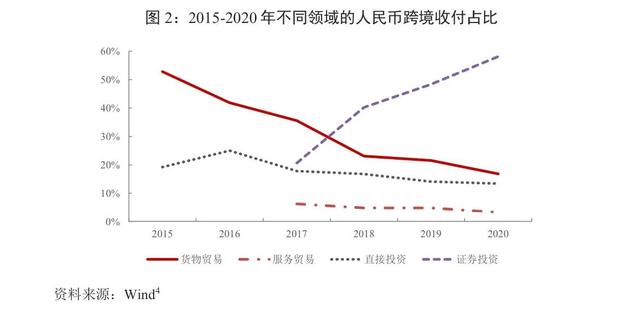

爲解決離岸人民幣投資渠道不足的問題,RQFII、滬港通、深港通、債券通等資本市場互聯互通安排陸續推出,並逐步放寬離岸人民幣進入國內資本市場的限制,包括2018年5月將滬股通、深股通的每日限額從130億元提高到520億元,2019年9月取消RQFII的額度管理,2021年10月開通粵港澳大灣區跨境理財通等,這使得證券投資人民幣跨境收付金額迅速增長,在跨境人民幣交易中的占比快速提高。2017年以來,人民幣跨境收付中貨物貿易、服務貿易以及直接投資的占比整體呈現下降趨勢,而證券投資占比則大幅度提升,已經超過了貿易結算和直接投資(圖2)。

由于我國內地市場的利差顯著高于國際市場,資本市場互聯互通在爲離岸人民幣提供投資渠道的同時,使得離岸人民幣回流在岸市場,在一定程度上減少了離岸人民幣資金。自2017年開始,證券投資項下人民幣跨境流動從淨流出轉爲淨流入(圖3)。

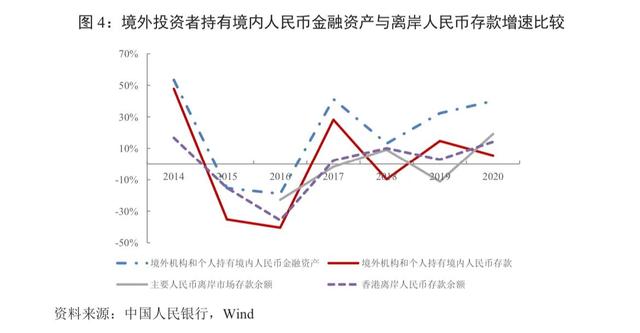

同時,境外投資者持有境內人民幣金融資産也會對境外離岸人民幣市場産生影響。2017年以前,境外投資者持有境內人民幣資産的增幅與境外離岸人民幣存款的增幅保持一致方向,但是2018年以來,隨著境內資本市場開放的擴大,前者與後者的增速呈相反方向(圖4)。

二、發展離岸市場是人民幣國際化下一步的重要內容

(一)離岸市場是貨幣國際化的關鍵環節

一是離岸市場是第三方使用的基礎載體。國際上主要儲備貨幣的使用很大一部分發生在離岸市場,特別是在國際金融中心(He & McCauley,2010)。離岸市場與貨幣國際化密不可分,在貨幣發行國之外進行的、並且不受該國管轄的金融交易是貨幣國際化使用不可分割的一部分(高海紅和余永定,2011)。

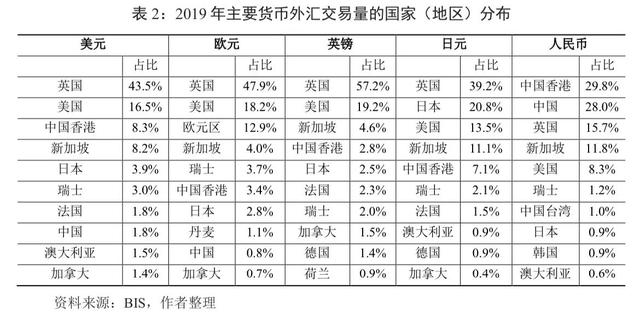

二是國際貨幣主要的外彙交易基本上都發生在離岸市場。根據國際清算銀行(BIS)統計,2019年,美元外彙交易的83.47%發生在離岸市場(其中,43.51%在英國),而本土發生的僅占16.53%。日元外彙交易的79.25%發生在離岸市場(其中,39.22%在英國),而本土發生的僅占20.75%。歐元外彙交易的79.25%發生在離岸市場(其中,47.9%在英國),而在歐元區發生的僅占12.9%。人民幣外彙交易的71.99%發生在離岸市場,其中,中國香港是最主要的離岸人民幣外彙交易地,占比29.78%,英國僅次于中國香港,占比15.68%。

三是離岸金融市場在全球金融市場中具有重要地位。根據BIS統計,2021年3月末19個“離岸中心”(Offshore Centres)金融機構的跨境債權和債務分別爲52437億美元和49890億美元,分別占全球的14.72%和15.63%,這還不包括其他國家的離岸金融業務。

四是離岸金融市場是在資本項目尚未完全開放條件下貨幣國際化的重要平台。貨幣國際化與資本項目開放是兩個既相互聯系又相互區分的範疇。雖然貨幣國際化往往同時伴隨著資本項目開放(自由化),例如,日元、韓元、澳大利亞元,但是貨幣國際化並不是金融開放的必然結果,政府不能保證其采取措施開放資本賬戶後必然導致貨幣國際化(Kenen,2011)。同時,也存在在資本項目尚未完全開放條件下的貨幣國際化,例如,人民幣,在這種情況下,離岸市場就成爲貨幣國際化的主要平台。

(二)“市場驅動”需要創新境內離岸市場新空間

從2018年開始,人民幣國際化進入了市場驅動爲主、政策搭台爲輔的企穩階段(陳衛東和趙雪情,2020)。國家“十四五”規劃提出,“穩慎推進人民幣國際化,堅持市場驅動和企業自主選擇”。下一階段,人民幣國際化應以順應需求和“水到渠成”爲原則,堅持市場驅動和企業自主選擇(中國人民銀行,2021)。

堅持市場驅動,其含義包括兩個方面:一是要拓展現有的市場,二是要創新和打開新的市場空間。當前,人民幣跨境使用的規模不斷擴大,但是境外離岸人民幣存款並未隨之同比增長。短期來看,境外離岸人民幣存量和跨境交易量的增長可以出現背離。但長期而言,跨境交易的流量必然會受到境外人民幣存量的制約。在境外離岸人民幣市場由于種種原因增長緩慢的情況下,發展仍然基本上是空白的境內離岸人民幣市場,可以創造出新的市場空間,增加離岸市場人民幣資金的規模,爲人民幣國際化提供新的動力。

(三)境內離岸市場是人民幣定價權的重要抓手

目前,境外離岸人民幣市場上的利率和彙率已經對在岸價格産生影響。根據BIS統計,2019年香港的人民幣外彙交易規模是中國內地的106.3%,人民幣利率衍生品交易規模是內地的83.7%,並且由于其定價市場化程度很高,已經對在岸價格産生影響。未來隨著離岸市場規模的擴大,其影響可能增加。

從美元來看,由于存在規模巨大的歐洲美元市場,尤其是LIBOR作爲主導利率,全球美元的定價權不在紐約,而在倫敦,對美國貨幣政策産生了不容小觑的影響,包括增加貨幣總量和貨幣乘數的統計難度、改變貨幣政策中介目標、幹擾對貨幣政策實施的判斷、影響政策調控效果等。隨著國際基准利率改革,美國有擔保隔夜融資利率(SOFR)取代美元LIBOR,美元定價權將回歸美國(陳衛東等,2021)。

在彙率定價方面,除了英鎊之外,美元、歐元、日元最大的外彙交易地爲倫敦,均在本國之外。人民幣的外彙交易,中國香港排名第一,中國內地第二,英國第三(表2)。也就是說,除了英鎊,主要貨幣的離岸交易量遠遠大于在岸交易量。彙率主要由離岸市場而不是由在岸市場決定。

雖然離岸金融市場以其寬松的監管和高度市場化的定價機制,成爲貨幣國際化的重要平台,也對貨幣的國際地位維持發揮了重要作用,一些國家也對此采取“無爲而治”的態度。但是,從增強貨幣政策獨立性的角度,有必要發展境內離岸市場,增加我國在離岸人民幣市場上的份額,提高對人民幣利率和彙率定價的影響力。

(四)當前境外離岸人民幣市場以跨境交易爲主導

離岸金融的核心是非居民與非居民之間的第三方交易。但是,當前中國香港、新加坡境外離岸人民幣市場與中國內地的跨境交易多,非居民之間的第三方交易少,與中國內地以外的國家和地區之間的人民幣交易也很少。以中國香港爲例,在貿易結算上,基本上是與中國內地的交易,雖然中國內地與中國香港之間貨物貿易的跨境人民幣結算占到全部跨境人民幣結算的42.2%(2020年),但是中國香港與中國內地之外的貿易基本上沒有使用人民幣。在直接投資上,也基本上與中國內地交易;在證券投資,人民幣債券發行人全部是中國內地機構,各種資本市場互聯互通通道連接的都是內地資本市場。

三、境外和境內離岸市場的根本差異在于制度

(一)貨幣國際化的基礎之一是制度

貨幣國際化,表面上是貨幣的跨境使用,其背後是國內市場的對外延伸,基礎是貨幣發行國的經濟和金融實力。國際貨幣的發行國都是資本項目高度開放,內外一體的金融市場,因爲只有這樣才能使得貨幣充分依托實體經濟實力。

貨幣國際化,從制度的角度看是一國爲在境外使用本幣的居民和非居民提供貨幣價值交換、貯存、增值的保障,是一國制度的跨國延伸和外溢,貨幣國際化在深層次上是國家制度的競爭(王方宏,2020)。美元和歐元成爲最主要的國際貨幣,最重要的原因是美國和歐盟主導制定國際貿易市場和國際金融市場的規則。在很大程度上,貨幣是貨幣主權國經濟金融制度的延伸和外溢。例如,從金融法律來看,英美法系在國際市場上占主導地位,無論是在法院判決,還是在仲裁裁決中;很多跨境金融交易和離岸金融交易的法律適用,絕大部分都選擇美國紐約州、英國倫敦的法律。從金融監管來看,美國的金融監管模式在全球有很強的示範性和引領性,巴塞爾協議等全球的主要金融監管規則是在美國和歐洲國家主導下制定的。美元、歐元、英鎊作爲國際貨幣,在全球貿易、投資、金融、儲備中的占比要高于其實體經濟的占比,尤其是美元高出的幅度最大,這就是其本國制度外溢的反映。

從另一個角度看,不同金融法律基礎之下貨幣難以融合。一個典型的例子就是歐元。在1999年歐元誕生時,雖然英國是歐盟中具有重要影響力的主要成員之一,但是英鎊並沒有加入歐元,其中重要原因之一就是英國的金融法律體系是普通法系,與德國、法國的大陸法系存在巨大差異。

貨幣國際化需要提升法律制度的兼容性,兼顧國內體系的同時,與國際規則相銜接。貨幣國際化各項功能,尤其是投融資功能的深化,最終需要依托于貨幣主權國金融市場的法律基礎和監管制度等條件。我國法律體系是社會主義的成文法,與國際金融市場占主導地位的英美法系判例法存在很大差別,如果不解決法律基礎的問題,人民幣國際化就難以走得遠。

(二)離岸市場是制度外溢的重要場所

雖然離岸市場是在貨幣發行國之外,但是其是貨幣發行國擴展國內市場、輸出國內制度的重要平台,國際貨幣發行國在離岸市場上有很強的影響力。例如,其國內政策的變動會引起離岸市場的波動;其國內利率、物價變化直接影響離岸市場;甚至其通過制裁來延伸其在國內的管轄權。從全球來看,以貨幣國際化爲載體的制度外溢在離岸市場上的影響日益重要,尤其是在離岸貨幣與在岸貨幣的融合的趨勢下。

全球主要離岸金融市場都以美英法系的金融法律制度爲基礎,這是美元、英鎊等貨幣國際化的重要支撐,也是美元、英鎊在跨境支付、外彙交易、離岸債券、銀行跨境債權中的全球占比遠高于其GDP、貿易全球占比的重要原因。日元雖然也是國際貨幣,但是其在跨境支付、外彙交易、離岸債券、銀行跨境債權中的全球占比與其GDP、出口貿易全球占比相比,處于相對略低的水平(表3)。其中,一個重要的因素就是離岸市場的制度。

日元國際化的教訓,其中一個重要因素就是國內法律制度與國際金融市場不銜接,尤其是直接融資方面。日元離岸債券的全球占比,1980年是5.5%,1992年達到最高點9.8%,之後就一路下跌到2019年第三季度末的1.9%。中國與日本采取的都是大陸法系,國內金融市場都是以間接融資爲主,人民幣國際化要注意吸取日元的教訓。從境內離岸市場來看,美國有IBF,日本有JOM,IBF比JOM發展要好的原因之一是,IBF的制度體系與國際離岸金融市場一致,而JOM適用日本國內金融制度,與國際市場存在差異。

(三)境外離岸市場不能實現國內金融制度的延伸

中國香港、新加坡等地的離岸人民幣市場,適用的是當地的金融法律體系、監管制度和交易規則,在跨境交易中實際上起到的是制度轉換器的作用。以中國香港爲例,在貿易上,中國香港與中國內地的貨物貿易2020年占到其貨物貿易總額的51.8%。在投資上,很多國際資本進入中國都在香港進行中轉,將外幣資金轉爲人民幣資金後再投資中國。2019年,我國外商直接投資的68.2%來源于中國香港,對外直接投資的66.1%投向中國香港。

爲擴大金融開放,同時解決離岸人民幣投資渠道的問題,我國先後推出了滬港通、深港通、債券通等一系列資本市場互聯互通安排,提升了跨境人民幣交易規模。但是,這些互聯互通安排本質上是讓境外投資者間接進入中國資本市場,在不改變非居民投資習慣、環境和規則的情況下使用人民幣,適用的是境外交易當地的金融法律和監管。

雖然我國允許RQFII投資于國內資本市場並取消額度限制,也允許境外金融機構、央行、國際金融組織等進入銀行間債券市場並且無額度限制,但市場主體覆蓋範圍較窄,僅限于較大型金融機構,企業和個人均無法進入,投資範圍也有限制(2021年10月開通的粵港澳大灣區“跨境理財通”僅限于港澳居民個人,並且限于理財産品和公募基金,還有額度限制)。這些安排還都是跨境交易,非居民第三方之間在中國的金融法律制度和監管規則之下使用人民幣還缺乏場所。

(四)境外離岸人民幣市場在當地的市場份額很小

以最大的離岸人民幣市場中國香港爲例。2019年末,中國香港人民幣存款余額爲6322億元,占中國香港全部存款余額的5.1%,占其外幣存款的10.3%。2020年港交所總成交金額爲32.11萬億港元,其中以人民幣交易的證券産品僅爲155億元。

其他離岸人民幣市場的業務規模也很低,在當地市場占比極小。台灣地區人民幣存款余額爲2610億元,占全部存款的3.2%,占其外幣存款的18.6%。2019年新加坡市場發行人民幣債券10只,規模42億元,2019年底未到期人民幣債券66只,規模360億元。2021年9月末,新加坡離岸人民幣存款余額爲1630億元,占新加坡商業銀行存款約2%。英國是亞洲之外最重要的離岸人民幣市場,2019年末離岸人民幣存款余額爲549.6億元,人民幣貸款余額爲538.5億元,倫交所未到期人民幣債券共計110支,存量總規模347億元。

離岸人民幣市場的非居民主要是中國內地的機構。離岸金融的核心是非居民與非居民之間的第三方交易。對于中國香港、新加坡等離岸人民幣市場,中國內地機構是其最主要的非居民客戶,還主要是以中國內地爲主要交易對手方,與第三國的交易較少,本地機構之間的人民幣交易少,個人持有並使用人民幣就更少。2020年,從離岸人民幣存款規模來看,中國香港、中國台灣和中國澳門合計占比高達80%。從人民幣跨境收付來看,中國香港、中國澳門和中國台灣占人民幣跨境收付的比重分別爲46%、3.7%和2.7%,意味著港澳台之外的國家和地區占比僅47.6%。在離岸人民幣債券發行方面,中國香港占比高達81.6%。這從一個側面反映了目前境外離岸人民幣基本上是中國內部的交易,國際化程度還不夠高。

四、建設境內離岸人民幣市場提上議事日程

(一)我國離岸金融發展嚴重滯後

與離岸金融在全球金融市場上占據重要地位不同,我國離岸金融發展與金融開放進展相比嚴重滯後。

從制度上看,我國目前關于離岸金融的唯一規定是1997年中國人民銀行頒布的《離岸銀行業務管理辦法》,1998年國家外彙管理局制定了《離岸銀行業務管理辦法實施細則》,之後在長達20多年的時間裏沒有修訂,也沒有制定新的離岸業務制度規定。

從金額上看,離岸賬戶(Offshore Account,OSA)項下的離岸金融業務規模很小,以四家具有外幣離岸金融業務資格銀行中領先的招商銀行爲例,其2020年離岸業務存款260億美元,僅占其本外幣存款的3%。

從創新上看,多年以來多個地方政府積極爭取離岸金融試點,其中部分得到國家層面的批複。例如,2008年3月國務院批複《天津濱海新區綜合配套改革試驗總體方案》後,2009年10月國家發改委批複《天津濱海新區綜合配套改革試驗金融創新專項方案》,其中有研究探索離岸金融業務的內容;2009年12月國務院《關于推進海南國際旅遊島建設發展的若幹意見》提出“探索開展離岸金融業務試點”。但是,這些試點均未能落地。

從開放上看,2013年以來,自貿試驗區成爲我國開放的前沿試點,但僅有廣東、天津、福建第二批自貿試驗區的總體方案中提及開展現有的外幣離岸金融業務,其余自貿試驗區的總體方案中均未提及離岸金融。

(二)當前境內存在類離岸人民幣業務亟待規範

隨著金融開放的不斷擴大,境內出現了以NRA賬戶、FTN賬戶爲支撐的類離岸金融業務,並且規模不斷擴大。這些賬戶的性質均是在岸賬戶,但是其利用非居民開戶、賬戶內資金與境內普通賬戶相互隔離的特點,以及可以適用境內較高的利率的優勢,開展非居民之間的業務。此外,跨國公司跨境資金集中運營允許在規定額度內對境外企業的人民幣和外幣資金進行歸集,可以在境外企業之間進行再分配,也具有離岸業務性質。

當前,我國境內離岸金融業務多個賬戶體系並行,OSA、NRA、FTN等賬戶均具有離岸業務功能,但各自的銀行資格、客戶對象、地域範圍、管理要求、監管部門存在差異,並且缺乏統計體系,沒有系統的、連續的統計數據,整體上看,賬戶碎片化、管理分散化、數據透明化的問題亟待解決。

(三)中央提出建設境內離岸金融市場的明確要求

2021年6月出台的《海南自由貿易港法》規定,“海南自由貿易港內經批准的金融機構可以通過指定賬戶或者在特定區域經營離岸金融業務”。雖然這一規定沒有明確提及離岸人民幣金融業務,但是海南如果僅限于在原有的、覆蓋全國的OSA賬戶制度下開展外幣離岸金融業務,則完全沒有必要在《海南自由貿易港法》中寫入這一條。作爲我國唯一的自貿港、高水平開放的前沿,海南自貿港創新開展離岸人民幣金融業務是題中之義。

2021年7月公布的《中共中央國務院關于支持浦東新區高水平改革開放打造社會主義現代化建設引領區的意見》提出,“構建與上海國際金融中心相匹配的離岸金融體系,支持浦東在風險可控前提下,發展人民幣離岸交易”。

中央明確提出在上海浦東和海南這兩個開放前沿發展離岸金融業務,既是擴大金融開放、推動人民幣國際化的需要,同時也體現了試點先行、穩慎推進的特點。

在高水平開放的目標下,推進規則制度型開放的重要性日漸突出。對于離岸金融市場,我國尚無相關的金融立法,無論是與當今國際金融發展形勢、還是與擴大金融開放的需要都不相適應,亟待通過在上海浦東和海南自貿港開展試點、積累實踐經驗的基礎上,制定《離岸金融法》,完善我國的金融法律體系和離岸金融發展基礎。

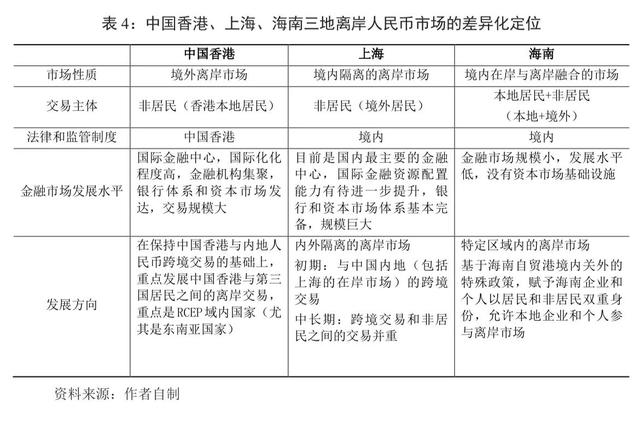

五、中國香港、上海、海南三地離岸人民幣金融的差異定位

上海、海南作爲後發的境內離岸人民幣市場,需要分析與領先的境外離岸人民幣市場——中國香港之間的關系,在戰略定位、發展模式等方面做好頂層設計。一方面,這三地發展水平不同、市場基礎不同、制度體系不同(表4),決定了離岸人民幣金融業務的不同發展定位和路徑。另一方面,人民幣國際化也需要不同方向的嘗試,相互配合,形成合力。

(一)中國香港

中國香港是國際金融中心,具有完備的金融體系,已經形成了最大的境外離岸人民幣市場,是滬港通、深港通、債券通、基金互認等多項資本市場互聯互通安排的境外落地點。2019年,中國香港人民幣外彙交易的體量(29.78%)已經超過中國內地(28.01%)。2020年,中國香港跨境人民幣收付占比達到46%。

中國香港離岸市場是相對于內地市場而言的,人民幣一到中國香港就成了離岸人民幣,其交易主體是本地機構(對內地而言是非居民),其主要的交易類型是跨境交易(中國香港與中國內地的交易)。下一步,中國香港應該在保持與中國內地跨境人民幣交易的基礎上,在融入粵港澳大灣區的同時,積極利用自身金融體系完備、屬于美英法系的法律體系、金融監管居于國際前沿的優勢,將離岸人民幣的發展重點從聚焦內地,轉向內地與海外並重,推動本地機構與中國內地之外的第三國居民之間的人民幣交易,擴大人民幣離岸使用。

在貨物貿易方面,中國香港可以發揮轉口貿易占出口絕大比例的優勢,抓住疫情下全球對中國産品需求增長的有利條件,將人民幣引入第三國交易方的貿易結算。在直接投資方面,中國已成爲對外投資流量第二、存量第三的國家,中國香港作爲中國對外直接投資最主要的窗口,可以探索利用人民幣開展第三國(尤其是“一帶一路”沿線國家)的直接投資。在金融投資方面,中國香港可以充分發揮連接中國內地與國際的紐帶作用,豐富離岸人民幣投資産品,讓國際投資者直接在中國香港投資離岸人民幣金融産品,減少通過互聯互通機制回流至境內,降低國際投資者的選擇和交易成本,使離岸人民幣在中國香港實現體外循環。

中國香港推動人民幣的離岸使用,應利用RCEP生效後形成的域內市場增長效應,以區域內國家(尤其是東南亞國家)爲主要目標,發揮自身市場規模大、制度體系與國際市場對接、地域鄰近等優勢,爭取成爲域內國家離岸人民幣服務的主要提供地。

(二)上海

上海已經成爲中國最重要的金融中心。上海“十四五”規劃提出要“建設具有較強國際資源配置功能、與我國經濟實力和人民幣國際地位相適應的國家金融中心”。在上海金融體系不斷完善、內外資金融機構集聚、各類金融業態日益完備的情況下,發展離岸人民幣市場能夠補齊重要短板。

2020年,上海跨境人民幣收付金額合計爲14.63萬億元,占中國內地各省市跨境人民幣收付的51.5%。其中,經常項目跨境收付1.54萬億元,占比22.8%;資本和金融項目跨境收付13.09萬億元,占比60.54%。上海已經成爲名副其實的人民幣跨境交易中心。

目前,上海與非居民的人民幣交易基本上是跨境交易,雖然NRA和FTN賬戶項下能夠提供非居民之間交易,但由于按照在岸賬戶管理,與國際離岸市場相比還存在較多限制,規模還很小。需要抓緊落地“開展人民幣離岸交易”的政策,建立真正的離岸賬戶,在中國金融法律和監管制度的基礎上,充分借鑒國際經驗放寬離岸業務限制,努力後發培育中國特色的離岸人民幣市場。

上海發展離岸人民幣交易的前提是“風險可控”,有可能采取賬戶隔離的模式,類似美國IBF。在發展初期,首先要聚焦于離岸市場與中國內地的跨境經常項目、直接投資的人民幣交易,做大跨境交易規模。在此基礎上,將目前資本市場互聯互通的安排適用于上海離岸市場,允許上海離岸市場上的非居民按照現有條件開展RQFII、進入銀行間債券市場,建立投資上市股票、債券、基金、期貨等的渠道,方便非居民投資者按照中國內地的法律制度和監管規則開展證券投資。此外,正在討論中的上海證交所“國際板”也可以考慮放在離岸市場上,以吸引更多的非居民投資者。同時,在現有全口徑跨境融資宏觀審慎管理制度的基礎上,進一步放開國內企業在上海離岸市場上進行融資的限制。

在上海離岸市場啓動之後,由于其內外隔離且監管制度與在岸市場一致,可以考慮將現有的境內離岸金融業務和類離岸金融業務逐步遷移到上海離岸市場,解決目前境內離岸業務分散化問題,明確我國在岸和離岸市場的界限,有利于監管和防範風險。

(三)海南

海南是我國唯一的自由貿易港,也是唯一的海關監管特殊區域。在“一線放開、二線管住”的貿易自由便利特殊安排下,貨物從境外進入海南(跨“一線”)免征進口關稅,進入海南後免于海關常規監管,只有貨物從海南進入內地(跨“二線”)才按照進口辦理。內地進入海南的商品按照國內流通管理,只有從海南離境的貨物才按照出口管理。在這種特殊制度安排下,全島封關後,海南既是國內市場的一部分,也是國際市場的一部分,具有“關內”和“關外”雙重性質。這反映到金融上,就是在海南自貿港內流通著在岸和離岸兩種性質不同的資金,海南自貿港內的企業和個人在金融的意義上具有居民和非居民兩種身份,這是中國特色自貿港的重要體現。

因此,海南未來需要采取雙重賬戶體系,即在岸賬戶和離岸賬戶體系並行,島內企業和個人在在岸賬戶的基礎上,可以開立離岸賬戶,開展包括人民幣和外幣的離岸金融業務,一方面可以對標離岸金融是自貿港的“標配”的國際經驗,提高海南自貿港作爲開放門戶的功能和輻射力;另一方面可以讓本地企業和個人通過離岸金融業務更深程度地參與到國際金融市場中,爲國內企業和個人適應未來更高水平的金融市場開放積累經驗,同時也探索完善在高度開放的離岸市場上如何完善金融法律和金融監管。

由于海南當前的金融市場規模小、金融機構(尤其是外資金融機構)少、沒有金融交易平台,因此海南離岸金融市場的發展首先要著眼于支持本地的貿易投資,初期以跨境交易爲主,同時利用好《關于金融支持海南全面深化改革開放的意見》中給予的開展跨境資産管理試點、允許在海南就業的境外個人開展包括證券投資在內的各類境內投資等政策,發展資本項目跨境人民幣交易;中長期可以圍繞海南自貿港“分階段開放資本項目”“2035年前實現非金融企業外債項下完全可兌換”的政策,發展面向東盟的區域性人民幣債券市場。

(中國銀行海南金融研究院 王方宏)