李建軍1、甄峰2、崔西強3

1中國銀行國際金融研究所分析師

2中國人民大學統計學院

3中國人民銀行濟南分行。

內容摘要:全球金融危機爆發後,以美元本位爲主的國際貨幣體系暴露出極大缺陷。世界各國和國際組織紛紛提出改革國際貨幣體系的主張。隨著我國經濟綜合實力的不斷提升,人民幣在國際市場的認可度和接受度不斷增強,在貿易結算、離岸市場發展等方面取得了較爲顯著的成績。同時我們也需要正視當前人民幣國際化的程度仍然有限,與主要國際貨幣還有很大差距。展望未來,如果人民幣啓動全方位國際化,將會在15年左右成爲主要國際貨幣。

關鍵字:人民幣國際化、發展現狀、程度測度、展望評估

一、人民幣國際化的邏輯框架及發展現狀

2009年7月,《人民幣跨境貿易結算實施細則》公布後,人民幣國際化發展的邏輯框架逐漸清晰。簡而言之,人民幣國際化的邏輯框架即爲境內、境外兩個市場、兩大循環和六個部分(圖1)。第一個循環是跨境循環,可以分爲經常項目、資本項目、銀行間合作和政府間合作;第二個循環是境外循環,主要有香港離岸中心建設和海外人民幣市場。

圖1 人民幣國際化邏輯框架

從跨境循環的角度看,自2009年人民幣跨境貿易結算步伐開始,2010年規模達到5000億元,2011年突破2萬億元,2012年接近3萬億元,已占同期我國對外貿易總量的8.4%。到2013年1季度,人民幣外商直接投資和對外直接投資累計達到3309億元和384億元。自2008年以來,中國人民銀行先後與韓國銀行、澳大利亞儲備銀行、俄羅斯聯邦中央銀行等近20個國家貨幣當局簽署了貨幣互換協議,總金額達爲2萬億元左右。

從境外循環的角度看,離岸人民幣市場不斷壯大,2012年末香港人民幣存款余額超過6000億元,占當地金融機構存款余額比重超過8%;中國銀行、中國工商銀行分別承擔台灣和新加坡的人民幣清算行職能;倫敦、巴黎、盧森堡、悉尼等也積極爭取人民幣離岸市場的發展。

隨著中國經濟實力的不斷增強、對外開放程度的增加,以及金融改革的步伐加快,人民幣在國際市場的接受程度將會進一步提高。在跨境人民幣市場領域,經常項目業務將進入平穩發展期,資本項目業務增長潛力巨大。預計2013年全年跨境人民幣結算量將超過4萬億元,其中貨物貿易結算金額約2.5萬億元,其他經常項目有望達到1.1萬億元,外商直接投資3500億元,對外直接投資500億元。

在離岸人民幣市場領域,香港離岸人民幣中心地位將進一步鞏固,台灣、新加坡、倫敦、盧森堡等也將積極開展人民幣離岸市場業務。海外人民幣存量繼續擴大,預計2013年末離岸存款總額將突破1萬億元。人民幣債券産品更趨多樣化,二級市場日趨活躍,人民幣股票市場、外彙市場以及人民幣的保險和理財産品也會繼續豐富,規模不斷擴大。

二、人民幣國際化程度測算

國際貨幣的職能主要有計價結算、投資交易和儲備貨幣三大塊。一般來說,國際貿易對貨幣國際化的進程有著巨大的影響,國際貨幣的職能始于國際貿易中的跨境貨幣結算。隨著跨境結算規模的不斷擴大,世界對該貨幣認可度越來越高,該貨幣在金融市場上的交易也越來越活躍,該貨幣的職能逐漸拓展到金融市場,並最終成爲國際儲備貨幣。有鑒于此,我們將從貿易結算、金融市場交易和外彙儲備三方面來測度目前人民幣的國際化程度。

1.跨境貿易結算中的人民幣國際化程度測度

數據顯示,從2010年10月到2013年1月,離岸人民幣支付量增長了29.75倍。在世界主要支付貨幣中,人民幣的排名也從2010年10月的第35位一舉躍升至目前第13位,可謂增長迅速。另外,這一階段人民幣的國際接受程度也顯著上升,2011年6月到2012年6月處理人民幣支付業務的國家和地區數增長從65個增加到91個,機構數從617家增加至983家。前五大人民幣支付銀行的人民幣客戶關系數從91個增至153個(圖2)。

圖2 人民幣國際接受程度

盡管人民幣跨境貿易結算從開始推出到現在取得了不錯的成績,但是從絕對量上來看,人民幣跨境貿易結算程度仍然不夠。

表1中數據顯示了世界主要貨幣2011、2012年跨境貿易結算使用情況,從表中數據可以看到,歐元、美元、英鎊、日元、澳元、加元、瑞士法郎是跨境貿易結算中使用最多的國際貨幣。其中歐元、美元是跨境貿易的最主要貨幣,二者占跨境貿易結算的70%左右。人民幣的跨境貿易結算使用比例較低,僅爲0.6%左右,與世界主要貨幣有著巨大的差距。與金磚五國其他國家相比,人民幣僅次于俄羅斯盧布,好于南非蘭特和沒有上榜的印度盧比以及巴西雷亞爾。

表1 貨幣在跨境貿易結算中使用占比

當然,表1沒有考慮各國的國際貿易情況,僅是單純的跨境貿易結算占比。由于跨境貿易結算驅動力來自于國際貿易,因而在國際貿易額基礎上考慮跨境貿易結算更能揭示一國貨幣的國際接受度,進而反映該貨幣的國際化程度。表2在各國國際貿易占比基礎上構建了一個新的指標:—國貨幣在跨境貿易結算中額度占比/該國貿易額在世界總貿易額中的占比。這個新指標能夠對貨幣國際化程度進行更精確度量。

表2 貨幣在跨境貿易結算中使用占比/各國貿易在世界貿易總額中占比1

從表2中數據可以看出,考慮到各國貿易情況之後,貨幣的國際化程度發生了不小的變化。美元該指數超過了400%排名第一,反應了美元當之無愧的世界核心貨幣地位,英鎊也超過了200%排名第二,說明英鎊在貿易結算中仍實力超群,歐元則跌到了第三位。與世界五大貨幣及金磚五國貨幣相比,人民幣跨境貿易結算比例仍是最低的,不管是南非蘭特還是俄羅斯盧布都遠遠超過了人民幣,這說明人民幣在跨境貿易結算中使用較少。

2.金融市場交易中人民幣的國際化程度測度

數據顯示(表3),1998年,美元在外彙市場交易比重爲86.8%,並在2001年達到峰值89.9%,盡管此後逐步降低,但依舊占85%左右的份額,穩居世界第一,說明了美元不可撼動的國際地位。歐元誕生之後,繼承了德國馬克和法國法郎份額,占比在37%-39%之間。日元跟英鎊目前分別占比19%和12.9%。人民幣在外彙交易經曆了從無到有的過程,目前在外彙市場交易中占0.9%,但與世界主要貨幣差距明顯。

表3 主要貨幣在外彙市場交易占比情況

表3中數據基本上反映了一國貨幣的國際地位,但是由于沒有考慮一國經濟的規模,因而並不能很准確反映貨幣的國際化程度。通過把貨幣母體經濟在世界經濟占比情況和不同貨幣在國際外彙市場的占比結合起來,我們計算得出了一組新的數據,這一數據能更好地反映一國貨幣的國際化程度。表4是2007年主要貨幣的相關數據。我們可以看到,瑞士法郎外彙交易占比/GDP占比最高達到了436%,充分展示了除去經濟規模的影響後,瑞士法郎具有很高國際化程度。美元、英鎊、日元、歐元四種國際貨幣這一比例分別爲169.50%、147.6%、109.4%、83.3%,與這四種貨幣的國際地位也是一致的。

金磚五國中,除南非這一比例較高達到了87.7%外,其他四國都比較低。說明金磚國家的貨幣相對于其巨大的經濟規模國際化程度都較低。尤其值得注意的是,人民幣外彙交易占比/GDP占比只有3.7%,不僅與五大貨幣差距巨大,在金磚五國中排名也是最低的,說明人民幣在金融市場被使用的比例仍然較低。

表4 2007 年主要貨幣外彙交易占比/母體GDP占比

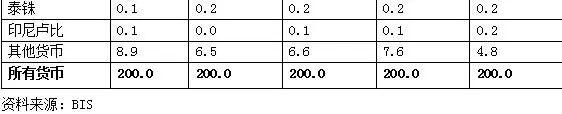

表5則用2010的數據重新計算了該指標。通過與2007年數據相比較來,各貨幣的排名與2007年基本保持了一致,瑞士法郎與港幣仍然占據前兩位,不過瑞士法郎的比例大幅下降,美元、英鎊、日元、歐元四大貨幣的比例都有不同程度的上漲,說明其國際化程度仍在不斷提高。金磚五國中,除南非蘭特國際化程度下降明顯外,其他四種貨幣國際化程度都有所提高,其中人民幣的占比爲4.8%,提高了1.1個百分點,不過人民幣國際化程度仍是最低的。這說明從整體來看,人民幣國際化程度不但與發達國家貨幣無法相提並論,即使與其他金磚國家相比也存在巨大差距。

表5 2010 年主要國家和地區外彙交易占比/母體GDP占比

從表6中可以看到,美元、歐元是世界最主要的儲備貨幣,占了世界儲備貨幣將近90%的份額,英鎊、日元、瑞士法郎緊隨其後分別排名二、三、四位,它們共同構成世界五大儲備貨幣,除2007年外五大貨幣占世界儲備貨幣的比例都接近甚至超過95%。

到目前爲止,仍沒有人民幣作爲世界儲備貨幣的數據,不過有報道稱尼日利亞央行已把人民幣作爲儲備貨幣,占其330億美元外彙儲備規模的5%至10%。日本財務大臣安住淳也在2012年3月13日透露,中國政府已于3月8日同意日本政府購買最高650億元人民幣(相當于103億美元)的中國國債,日本將分批實施購買計劃。另外,韓國央行已經于2012年4月開始用此前獲得200億元(合32億美元)的交易配額在中國銀行間市場購買中國債券,在2012年7月開始用所獲得的3億美元QFII配額購買中國股票。據最新消息顯示,澳大利亞央行副行長菲利普·羅伊(Philip Lowe)2013年4月23日表示,澳大利亞央行將把最多5%的外彙儲備投資于中國國債,而且已經獲得中國央行的批准。據《華爾街日報》報道,目前澳大利亞的外彙儲備大概是382億澳元,5%的外彙儲備約爲19.1億澳元,約合人民幣124億元(約20億美元)。即使這些報道全部屬實,總金額也不過190億美元,與超過5.6萬億美元的世界總儲備相比仍是微不足道。

綜上所述,雖然自2008年人民幣國際化進程啓動以來,人民幣國際化取得了不少成果,但是從外彙交易、跨境貿易結算、外彙儲備這三個指標來看人民幣國際化程度仍然較低,不僅與世界主要貨幣差距明顯,也落後于其他金磚國家貨幣,未來仍需要我們從多方面入手繼續推進人民幣的國際化進程。

三、人民幣國際化展望評估

從目前來看,中國已開始嘗試分步驟同時推進資本項目開放和人民幣國際化,目前已開放人民幣外商直接投資,並允許外資以人民幣形勢投資大陸資本市場,同時鼓勵內外資企業以人民幣形式相互投資,允許外國企業在中國境內以人民幣形式上市和發債,人民幣和日元、澳元可直接兌換。人民幣走向全面可兌換的路線圖日益清晰,其時間表可預測,從而爲人民幣的進一步國際化鋪平道路。

爲清晰呈現人民幣國際化的未來路徑,在假設人民幣完全可兌換的條件下,根據中國經濟和世界經濟當前發展條件下的未來發展趨勢,模擬人民幣國際化的使用前景。從量化角度出發,采用Chinn和Frankel (2005)的基礎模型,利用主要國際貨幣的曆史數據建立面板數據的混合數據模型,用相關變量解釋國際儲備的變化規律:

依據上述模型,我們對人民幣國際儲備進行中期預測,並嘗試外推。首先選定自變量的初始值,其中GDP占比采用IMF的預測,彙率變動采用5年移動平均外推,人民幣國際儲備初始值在已知人民幣國際清算量的基礎上,采用美元儲備和交易清算的關系比例推算,在此基礎上獲得人民幣在滿足國際貨幣一般條件下的國際儲備預測和外推值。從預測結果來看,人民幣若啓動全方位國際化,5年內國際儲備占比達到3%左右,2030年可達到10%以上的占比,成爲第三大國際貨幣。

這裏我們也強調,該預測是在假定資本項目完全可兌換和人民幣全面開放等條件下,根據當前主要國際貨幣經驗所做的一種推算,旨在提示政策層如果全面推進國際化,未來願景是什麽方向。

表7 人民幣和主要國際貨幣儲備比例預測 單位:%

在此基礎上,我們可以推算人民幣的國際清算使用情況。以美元爲例,近10年來,美元的國際清算占比和國際儲備占比保持了非常穩定的比例關系,2001年至2010年這一比例基本在1.45-1.59範圍波動,平均比例爲1.52。假設人民幣清算和儲備占比具有相同比例,則可以推算出2016年人民幣的國際清算量將達到2.5萬億美元的水平。

國際債券影響因素較多,預測較複雜,我們采用趨勢外推法做保守估計,在BIS公布的現有數據基礎上推測人民幣債券的前景。從圖3看,自2005年以來,人民幣國際債券的發行有比較穩定的線性增長趨勢,據此可預測,5年內人民幣國際債券年度發行額保守估計將達到5000億元的規模。

圖3人民幣國際債券發行額度變化

從更加直觀的數量關系上來看,盡管沒有明確界限,人民幣國際化將按照經常項目貿易結算、資本項目投資交易、主權經濟體納入國際儲備的順序有重點梯次推進,如圖4所示。人民幣首先在國際貿易中充當計價結算貨幣,在未來5年內迅速發展,爲人民幣的全球使用建立實體經濟依靠基礎,並提供充足的海外資金池。伴隨人民幣國際貿易結算的擴大,金融市場的投融資逐漸壯大,人民幣計價産品會不斷豐富和複雜化,人民幣投資交易將開始起步,並在未來10年左右的時間加速增長,而後保持一個和貿易相適應的比例,平穩發展。當人民幣在國際貿易和金融市場的應用日益擴大時,第三方國家和地區會實質性將人民幣納入其國際儲備,以應對國際收支中的人民幣收支問題,人民幣在國際儲備中的比例逐漸增長並趨于穩定。

圖4 人民幣國際化路線圖

上述分析和預測爲我們描繪了人民幣國際化的現狀程度和廣闊前景。一方面,我們可以看到人民幣自跨境貿易結算以來在國際使用通道和數量上的快速發展,另一方面我們也看到當前的人民幣國際使用廣度和深度仍十分有限,還有待進一步推進。從預測和推測角度看,未來的人民幣國際使用將是一個十分可觀的數量,將有數萬億人民幣充當國際儲備、貿易結算、計價清算等功能。

人民幣國際化既是國際貨幣體系發展和國際金融危機下海外,特別是周邊地區實際需求的體現,也是我國改革開放進一步深化的具體要求。人民幣國際化既需要境外需求和市場的發展,也需要境內體制改革的保障和金融市場的深化。這一國際化過程不僅需要人民幣使用範圍和項目在廣度和深度上不斷推進,還需要市場深化和市場體制的保駕護航。我們期待著這一過程的穩步推進,也需對其中的風險和副作用有所估計和准備。

國內外專家學者普遍認爲,從發展趨勢看,2030年前後中國經濟規模有望達到全球第一,屆時將在科技進步、地緣政治穩定、文化交流和諧的基礎上,人民幣廣泛進入包括企業和家庭在內的國外非居民資産負債表,成爲與美元、歐元功能相同的第三大國際貨幣。

參考文獻:

[1]李稻葵、劉霖林,人民幣國際化:計量研究及政策分析,《金融研究》,2008(11).

[2]李建軍、宗良,進一步擴大人民幣跨境貿易結算的思考和建議,《國際貿易》,2011(5).

[3]甄峰,人民幣國際化需要過渡性安排,《中國金融》,2012(9).

[4]Frankel, Jeffrey, 2012, Internationalization of the RMB and Historical Precedents, Journal of Economic Integration, Vol 27(3):329-365.

[5]Eichengreen, Barry, 2011, The Renminbi as an International Currency, Journal of Policy Modeling 33 (5): 723-730.

[6]George Tavlas and Yuzuro Ozeki, 1992, “The Internationalization of Currencies: an Appraisal of the Japanese Yen”, IMF working paper.

[7]Menzie Chinn and Jeffrey Frankel, 2005, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency”, NBER Working Paper, No.11510.

[8]Prasad, Eswar and Lei Ye, 2012, “The Renminbi’s Role in the Global Monetary System”, IZA Discussion Paper No.6335.

[9]Robert McCauley, 2011, The Internationalization of the Renminbi, Bank of International Settlement, 14 January.