作爲大灣區的核心城市,廣州和深圳的商業物業投資市場愈發活躍。

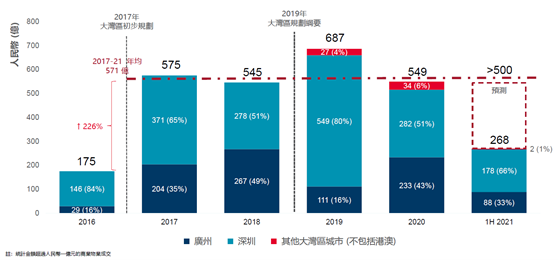

據戴德梁行數據統計,廣州及深圳的成交額已經連續4年超500億元。預計今年全年仍可保持該水平,成交擴至區內二線城市。

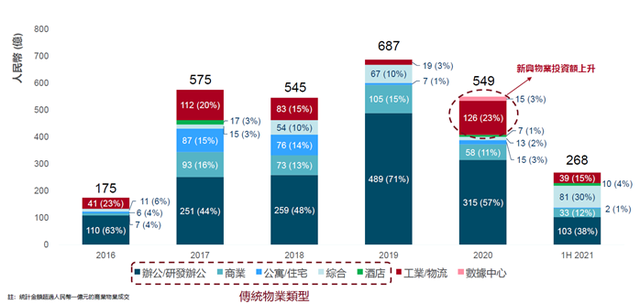

從成交類型來看,傳統物業仍爲交易主力,但隨著區內交通網絡日趨完善,爲新型物業提供發展優勢,工業物流、冷凍鏈、數據中心等也獲投資者關注。

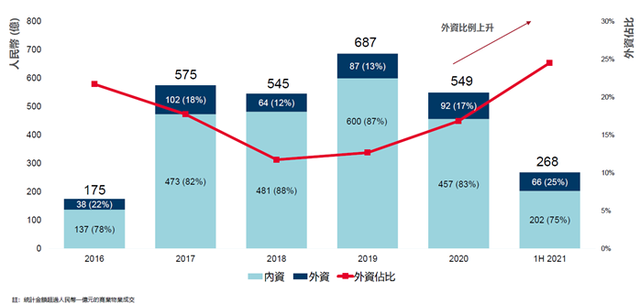

市場資金來源方面,一直以來,大灣區以內資爲主,占約80%投資金額比例。但是,隨著近幾年該區域的全面加速發展,漸漸吸引不少外資注入,且占比也逐年增加。

戴德梁行研究數據顯示,自2018、2019年起,外資進一步加強大灣區投資部署,其投資額占比由過往的20%以下水平,躍升至今年的約25%,外資投資熱情明顯提升。

對此 ,戴德梁行中國資本市場執行董事蘇暐婷分析,由于外資向來在華南地區的資産配置較低,而大灣區作爲國家重要戰略地區,爲投資者提供了黃金機遇。“借投資商業物業作地理策略性資産布局,因此這類成交日趨增加,相信外資會繼續在大灣區內不同城市尋找新的投資項目。”

尤其是在廣州,由于宏觀經濟表現突出、消費能力強勁,加上市場可售核心位置優質綜合商業組合稀缺,廣州成爲外資新的投資焦點。另外,與深圳相比,廣州可交易的優質物業項目較多,因此也更受海外投資者青睐。

廣州、深圳作爲大灣區核心城市,憑借成熟的經濟體系及衆多優質物業投資項目,早已成爲海內外房地産投資者的“心頭好”。從2017年開始,廣州及深圳投資成交額連續4年超過500 億元人民幣,其中2019年成交達687億元。

具體到商業物業類別,主要以廣深地區的寫字樓和商場等傳統物業類型成交占比最大。截至目前,今年大灣區商業物業成交金額共268億元,其中辦公樓、商業等傳統物業成交占比超過85%。

商業物業資産價格的回調,也致衆多自用買家、私人投資者開始頻頻收購物業作爲總部。但是,大型交易的主要投資人仍以保險資金爲主,如今年深圳首次出現大型綜合項目成交,是由平安保險以66億元向萬科購入萬科雲城資産項目。

戴德梁行預計,今年深圳商業物業的成交宗數將創曆年新高,總成交額恢複往年水平。

在廣州,由于核心位置優質寫字樓較稀缺,投資者便轉移目光至其他項目,如商場。戴德梁行數據顯示,2021年上半年,僅商場項目交易就占整體商業物業成交額的30%以上,以廣州的太陽新天地購物中心爲例,于今年6月32.05億元易主領展。而對于單棟寫字樓物業項目,多爲自用型買家收購。

另外,隨著大灣區的公共交通網絡日趨完善,外資獨偏好一線城市的格局得到改變。在大大縮短交通時間及距離的同時帶動著産業轉型,不斷吸引人口流入,二、三線城市的投資市場迎來了新機遇。並且其投資項目也日趨多元化,從傳統的寫字樓及商場,到工業物流、冷凍鏈及數據中心等新興物業類型也納入資産組合考慮。

以與廣州、深圳、東莞三市相鄰的惠州爲例,早早就得到了資本市場的關注。今年7月,新加坡吉寶數據中心信托宣布以約6.4億元收購潼湖大數據中心,也即首個中國數據中心資産,總建築面積達4.5萬平方米。

東莞也不例外,其代表是冷鏈物流項目。美國知名地産商Hines于3.92億元收購去年剛成立的冷鏈物流項目,總建築面積約3.38萬平方米。

更大的一宗外資成交是在廣州,富力地産以44.1億元轉讓空港物流園70%權益于黑石。戴德梁行大中華區副總裁陶汝鴻認爲,隨著區內更多交通及基建設施不斷完善,加之政策驅動,其他大灣區城市會受到更多投資者關注。

他表示,“相信更多投資者會放眼廣深以外的二線城市,投資項目也會由傳統的寫字樓、商場,拓展至工業物流、冷凍鏈、數據中心,令區域內的新型商業物業市場更爲多元化。”