我國養老社區現狀、挑戰與發展趨勢之四——國外的現狀與借鑒

作者馮麗英:中國養老金融50人論壇核心成員、建信養老金管理有限責任公司總裁

編 者 按:隨著我國老年人口迅速增加,養老服務需求巨大,發展養老社區滿足老年人多種養老服務需求具有重要意義。近年來,國家出台了一系列發展養老服務業的政策措施,爲包括養老社區在內的養老産業發展提供良好機遇。基于此,《中國養老金融發展報告(2017)》對我國養老社區進行了研究,並形成了“我國養老社區現狀、挑戰與發展趨勢”的課題成果。本課題分爲七部分:養老社區概述;養老社區的社會需求分析;養老社區發展的相關政策盤點;國外養老社區發展現狀與借鑒;國內養老社區發展現狀與問題;我國養老社區發展趨勢展望;金融支持養老社區發展路徑探討。

(一)美國養老社區發展現狀

美國養老社區的概念是相對于醫院類機構而言的,一般指養老類地産(Senior Housing),即爲老年人提供日常看護、醫療護理、家庭照料等服務並能滿足其社會活動需求的房地産。社區通常由政府、營利或非營利機構組織運營。政府(各州房管局爲主)主導運營的公共住房主要面對低收入的老年人,租金低廉;營利、非營利機構運營的綜合養老社區則是面向中高收入老年人,需繳納一次性會費以及其他服務費用。

美國養老社區體系發展至今較爲完善,可適應各類健康水平及需求的老年人。社區按護理程度高低可分爲自理型(IL)、互助型(AL)、專業護理型(NC)以及記憶護理型(MC)等細分市場。其中,記憶護理型社區能有效地針對患有阿爾茨海默氏症或其他癡呆症的老年人的所有病理階段長期提供24小時照顧、監督與護理。

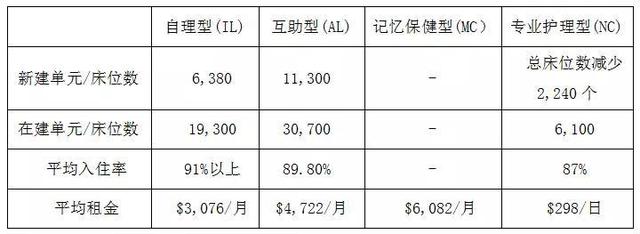

表1 2016年美國養老社區發展概況

數據來源:美國老年人住宅及護理産業國家投資中心(NIC),由作者統計整理得到。

2016年,美國自理型與互助型社區需求旺盛,發展迅速,租金增勢強勁。其中,自理型社區入住率保持在91%以上,保持健康態勢;而互助型社區入住率下行突顯,僅89.80%,到2017年第一季度更是只有87.2%,過度興建對市場威脅較大;專業護理型社區新建速度緩慢,建設渠道變窄,同時由于醫療保健設施費用的上漲,床位租金仍在上漲,導致入住率下降至十年來最低值(87.0%),這也影響了開發商對該類社區的興趣;記憶護理型社區前景看好,發展模式和渠道不斷擴寬,歸因于美國目前有540萬阿爾茲海默症患者,且不同形式的記憶喪失的人數也在快速增長。

養老社區不僅在美國經濟衰退期被視爲防禦性投資,而且也在經濟好轉時期帶動了房地産行業的領先回報率。養老社區在過去七年投資總回報率(ROI)爲12.5%,2016年全年平均的回報率爲15.4%,遠高于其他主要房地産類型。

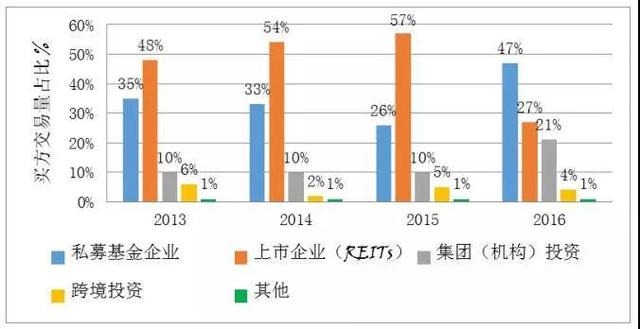

美國養老社區主要通過資本市場進行融資。2016年以前,上市企業一直是主要融資渠道,其中房地産投資信托基金(REITs)占主導地位。截止到2016年第三季度,美國養老地産類REITs總市值約1033.9億美元,企業價值達到1997.6億美元。然而2016年以來,買方組合發生重大變化,其中上市企業特別是REITs企業買家銳減。2016上半年上市企業的交易額同比下降71%,從127億美元降至37億美元,僅占總交易額27%,養老社區類REITs三巨頭HCP.Inc(HCP)、Ventas.Inc(VTR)和Welltower(HCN)股價均有不同程度下滑。這主要歸因于美聯儲分別在2015年底與2016年底的加息政策,資本成本增加,REITs企業借款變得昂貴,收益率下行;且加息使REITs股票賣壓上升,投資人更傾向于選擇國債類穩定收益資産而非REITs類風險資産。

通過私募基金發展起來的養老地産企業以及集團買家(合資格機構投資者)表現不俗,融資額大幅上升,在2016上半年完成的養老地産交易中,分別占總交易額47%與21%,這也使得美國養老地産的招標競爭性顯著增加。

圖1 美國養老地産融資渠道變化(2013-2016)

資料來源:Real Capital Analytics, 2016。

(二)日本養老社區發展現狀

日本在1970年進入老齡化社會,目前65歲以上老人已超過四分之一。經過多年發展,日本建立了健全的養老法律與服務體系,政府出台《老人福利法》、《老人保健法》、《護理保險法》、《介護保險法》等政策極力支持與引導養老産業的發展。養老社區與居家養老形成互補,構成了日本的主要養老模式。

日本養老社區通常指社區型養老機構,多服務于失能、癡呆等無自理能力的老年人,與外包運營醫療機構合作,以“醫養結合”的方式提供養老服務。由于老齡市場需求不斷演變,機構也由初期集中式、大規模逐漸轉型成小型分散且多功能的模式,床位在100張以內,實現精細化管理。機構以出租爲主,繳納一次性入住金和月費。日本在2000年起推行介護保險制度,其根據每位老年人的身體情況與養老需求量身制訂護理方案,由保險機構與政府共同支付高達90%的費用(政府50%、保險40%),大幅縮減老年人的支付壓力,且爲養老社區運營提供充足資金支持。社區運營商通常由地産公司、險企、酒店集團以及銀行等共同出資構建,依托股東自身強大的資金支撐進行融資,憑借政府的大力扶持與規範的産業鏈作爲後盾,其經濟效益可觀且穩定。

日本擁有亞洲最大的REITs(J-REITs)市場,行業透明度高。由于老齡化趨勢,養老社區對運營商與投資商的需求持續增加,前景看好。截至2017年4月底,日本58家上市J-REITs公司中,養老社區類共3家,總市值433.97億日元,資産規模達到850億日元。其所售投資組合中,主租賃類占比100%,且契約時限大多超過10年。這歸因于運營商一直尋求長期且穩定的收益,這與投資商目標相匹配。

同時,由于日本政府資金緊張,私立養老社區的發展逐漸被鼓勵,以削減政府開支,政府對其進行一定補助。目前私立養老機構的護理床位的增長率已經超過公共管理床位的增長率。展望未來,私立機構將逐漸補位共同滿足于新的養老護理床位需求。

(三)新加坡養老社區發展現狀

新加坡是亞洲人口老齡化最快的國家之一。早在20世紀50年代,新加坡政府便開始未雨綢缪,研究國家老齡化問題的解決措施。1955年,新加坡出台中央公積金制度(CPF),至今已發展成爲一個強制性綜合型社會保障儲蓄計劃,爲老年人養老、住房、醫療等方面提供全面保障。

新加坡養老社區多指始于1998年的“樂齡公寓”──國家房屋發展局專門爲55歲以上老年人建造的適老型住宅。公寓多建于成熟社區,戶型以滿足1-2位老年人爲主,面積多爲35m2-45m2。社區配套各類養老設施、活動中心以及診療中心,滿足老年人多方位需求。新加坡老年人通常賣掉現有房屋,用賣房獲得的一部分收入購買“樂齡公寓”,差額則作爲補充養老的資金,做到“老有所養”和“老有所居”。

公寓由政府主導投資,提供90%的建設資金,剩下的由國家理事會認可的社會募捐資金承擔。而且政府推行“雙倍退稅”鼓勵政策,對承擔養老服務的機構進行補貼,以保證服務機構長期穩定的收入。同時,新加坡政府出台各類優惠政策鼓勵“多代同堂”,以便子女贍養照顧老人,子女若與老年人合住或者鄰住,則會得到政策優待與津貼。

(四)國外養老社區發展經驗借鑒

美國、日本、新加坡根據不同國情,在養老社區發展方面也采取了不同的發展模式,值得借鑒學習。

借鑒美國經驗,美國養老社區有多層次服務體系,涵蓋多種細分市場,配備醫生、護士、康複師等專業護理團隊,實現“醫養結合”。美國大力發展記憶護理型社區,完全緊跟日益變化的老齡市場需求、行業趨勢以及醫療技術的發展水平。美國養老社區以資本市場爲主導,高度市場化,政府輔助管理。社區涵蓋完整的養老産業鏈,市場競爭充分,投資商、開發商、運營商各盡其責,在其匹配的風險下各得其所。私募基金、REITs等金融工具的發展促進私有資本進入養老社區領域,助力養老産業發展。

借鑒日本經驗,日本養老社區的發展得到國家政策和法律的支持與引導,行業標准不斷規範,有效保證了老年人的福利與權利。如介護保險制度實現了不同收入層次老年人都能享受介護護理以及社區機構養老的可能性,解決了老年人生活不便的困難,增強了社會穩定性。此外,日本養老社區提供醫療、餐飲、休閑、教育等多元化服務。因此,股東多具有複合的行業背景,以及擁有整合和調配各類資源的能力。依托各股東的優勢共同出資構建運營商,養老社區經營風險與成本大大降低。

借鑒新加坡經驗,新加坡建立了中央公積金制度,一定程度解決了老年人養老支付的難題。在養老社區建設方面,政府作爲投資主體,有效緩解了資金壓力,並引導社會力量進行募捐,通過出台津貼政策與企業商業共同發展養老社區。同時,新加坡深受儒家觀念影響,具有濃厚的家庭意識,多代同堂的居住方式以及子女贍養老人的傳統延續至今。新加坡政府將“孝”列爲治國之本,將“贍養父母”寫入法律,明確了子女的贍養責任。同時,政府通過出台一系列津貼政策減少了贍養老人家庭的負擔,提高子女照顧老人的積極性與便利性。

本文源自中國養老金融50人論壇

更多精彩資訊,請來金融界網站(www.jrj.com.cn)