東南亞電商市場發展速度與商業空間

東南亞六國成人消費者有4.05億,其中約有2億數字消費者,較上年度增長超過50%。印尼、越南、泰國的數字消費者皆實現了跨越式的增長,分別較去年增長74%、63%、58%,菲律賓和馬來西亞各增長13%,電商市場較發達的新加坡僅增長7%。據預測,到2025年,受到電子商務、網絡媒體和網絡旅遊的推動,東南亞地區網絡經濟將增長至2000億美元,電子商務未來10年複合年均增長率將在32%左右,電子商務市場規模將達到880億美元,遠超過線下零售業增長。

印度尼西亞人口超過2.6億,擁有東南亞最多人口,是東南亞最有市場潛力的的國家,但直到2018年,電商占比社會總零售額僅爲 1.2%,而同期中國電商占社會消費品零售總額已經達到 15.5%,東南亞市場、印尼市場的商業空間有多大不言而喻。

電商消費場景

1. 互聯網覆蓋廣:互聯網2017年,東南亞六國接入互聯網的人口已接近3.4億,年均複合增長率約15%。

2. 普及低級手機:89%的互聯網用戶使用智能機作爲主要的上網設備,低價手機的普及增強了該區域的互聯網連接。該區域62%的智能機價格在150美元以下,OPPO、Vivo、華爲等中國品牌市場份額占據55%以上。

3. 社交媒體購物模式:東南亞互聯網用戶行爲多樣化,以社交、通訊爲主,每人平均下載安裝5個即時通訊軟件。除新加坡外,91%的消費者表示要麽通過社交媒體進行購物,要麽受其影響而決定購買。其次是遊戲、視頻等在線娛樂。

4. 社交時間:菲律賓用戶平均每天花在社交媒體上的時間最多,約4.3小時;馬來西亞平均每天3.3小時、印尼3.2小時、泰國2.8小時、越南2.6小時、新加坡2.1小時。

電商市場結構:獨大者不明但領跑者已現

東南亞消費者使用多個電商平台進行在線購物,非常明顯,至今爲止市場環境不是絕對的一家獨大。尤其是印尼,在線購物者平均使用的電商平台高達5個,越南平均4.3個,馬來西亞3.9個,泰國新加坡均3.6個,菲律賓3.2個,而阿裏巴巴旗下淘寶、天貓購物平台合起來占據中國電商市場8成以上。

圖表1 東南亞六國電商平台使用情況

筆者整理,一切解釋權最終歸海投所有

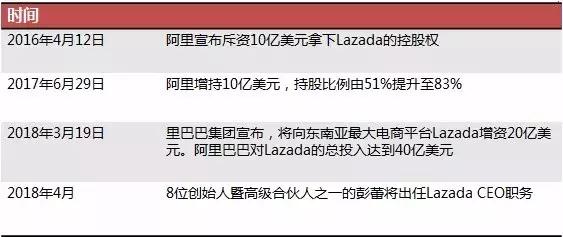

但領跑者已現。成立于2012年3月的Lazard,目前已成爲東南亞最大的電商平台,擁有400萬日均訪問量和5500萬月均獨立訪問量,覆蓋印度尼西亞、馬來西亞、菲律賓、新加坡、泰國和越南六國,在中國香港、韓國、英國和俄羅斯設有辦事處。通過阿裏巴巴一系列增持行爲,不難看出阿裏巴巴對Lazard未來發展的信心。

圖表2 阿裏巴巴Lazard持股行爲

筆者整理,一切解釋權最終歸海投所有

互聯網巨頭的東南亞“搶灘大戰”

阿裏巴巴、騰訊、京東、唯品會于兩年前便開始了東南亞電商布局,如下圖所示:

圖表3 ATJ東南亞市場電商布局

筆者整理,一切解釋權最終歸海投所有

未來預測

1. 市場將進一步淨化,更多品牌將進駐電商市場

過去的六年裏,售價比官方旗艦店和授權經銷商低30%“灰色市場”快速吸引了接近80%的市場份額。這對藍籌品牌銷售環境産生了相當大的負面影響,灰色市場的銷售降低品牌在定價和分銷上的控制力度。未來,灰色市場的賣家和假貨就將被治理整改,同時,更多品牌將正式入駐這些電商市場,以此來主動管理客戶體驗和品牌形象。

圖表4 灰色市場份額

筆者整理,一切解釋權最終歸海投所有

2. 線上、線下分銷之間的界限將更加模糊,將越來越注重消費體驗。

案例:

-

Pomelo 最近在曼谷時尚中心暹羅廣場推出了最大的快閃店。采用“在線下單,線下取貨 ”的做法,顧客在線下單,然後在快閃店試穿,決定保留或退還哪些商品。

-

經營七年的純電子商務的新加坡線上時裝品牌Love Bonito,在烏節路正式推出了永久的旗艦店。

-

Lazada的新線下門店,擁有雙重功能,既提高品牌體驗,又履行訂單,有效彌補了東南亞物流基礎設施的不足,提高了運輸速度。

3. Go-Pay P2P模式走出印尼之路

EcommerceIQ此前的數據顯示貨到付款占所有交易的 70%以上,Go-Pay 解決了支付核心問題,Go-Jek司機仿佛移動 ATM 機,用戶將現金交給 Go-Jek 司機,司機爲Go Pay手機錢包進行點對點充值,錢包可以用于點對點支付。

4. 金融技術創企向ICO尋求融資

東南亞日益被阿裏巴巴、騰訊、騰訊等巨頭瓜分,倒逼小型電子商務初創公司尋求替代方式來爲自己融資,極有可能進入ICO。這並不稀奇,泰國金融技術創企Omise在短短幾個小時內就成功籌集了2500萬美元 ,用于開發分散式支付系統。另外,有一家名叫HAMSTER的初創公司正在銷售HMT代幣,以開發一個承諾“不收費,無需經紀人”的分散市場。不願透露姓名的業內人員早有推測亞馬遜將涉足加密貨幣領域。

5. 不計代價地占領市場份額的“激進盈利模式”將一去不返,電商市場將推出自有品牌産品及增值服務來實現可持續的收入增長。

隨著東南亞電子商務市場的成熟和進一步合並,預計更多的電商和電子零售商將跟隨亞馬遜進軍自有品牌的腳步,以提高其利潤率。相對傳統品牌,電商平台對客戶群體有深刻的了解,能夠了解各個市場的客戶的具體需求,獲得即時反饋,並在一、兩個月內迅速將這些轉化成産品。

東南亞是不是N年前的中國?

亞洲開發銀行《2018年亞洲發展展望》預計,東南亞將繼續從全球貿易增長和大宗商品價格上漲中受益,2018年和2019年東南亞將繼續保持2017年5.2%的增長率,強勁的投資和國內消費將推動印度尼西亞、菲律賓和泰國增長加速,而工業基地的擴張將刺激越南經濟增長。

中國將繼續成爲東南亞經濟騰飛的重要推動力,大湄公河次區域經濟合作(GMS)第六次領導人通過的《2018-2022河內行動計劃》和《2022區域投資框架》三項成果文件,規定了未來中國、東盟五年間的優先項目清單,包含227個投資和技術援助項目,總金額價值約660億美元。

但同時我們需要看到,東南亞並不是N年前的中國,消費習慣、支付環境與曾經的中國有巨大的差別,明白這個差別,對是否在東南亞投資市場上成功至關重要。除新加坡外,基本所有國家在近6年發展中,沒有形成覆蓋率特別廣的電商平台與社交工具,更沒有強的跨國供應鏈。另外,東南亞銀行本身覆蓋率極低,放棄現金,奔向第三方支付系統多年來都未實現。未來發揮效用的究竟是“先發優勢”還是“彎道超車”,究竟是本土企業還是跨境平台最終獲得奪用戶青睐?我們拭目以待。