聯系小圈

QQ: 1515725266

微信: xinjiapoquan001

國內新個稅法出爐,遠在新加坡怎麽趕腳被掏了腰包?

國內新個稅法,終于在千呼萬喚中公布出來了!

不要趕腳你在新加坡,國內的個稅跟你沒關系,跟著小圈兒走一遭,看看自己是不是被納入了新稅法的征收範圍!

先看看新稅法以後,在國內工作該交多少稅,有幾大變化。

變化一:起征點確定爲每月5000元

新個稅法規定:居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除後的余額,爲應納稅所得額。

變化二:減稅向中低收入傾斜

新個稅法規定,個稅的部分稅率級距進一步優化調整,擴大3%、10%、20%三檔低稅率的級距,縮小25%稅率的級距,30%、35%、45%三檔較高稅率級距不變。

變化三:多項支出可抵稅

今後計算個稅,在扣除基本減除費用標准和“三險一金”等專項扣除外,還增加了專項附加扣除項目。

新個稅法規定:專項附加扣除,包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等支出,具體範圍、標准和實施步驟由國務院確定,並報全國人大常委會備案。

此外,新個稅法規定,自2018年10月1日至2018年12月31日,納稅人的工資、薪金所得,先行以每月收入額減除費用五千元以及專項扣除和依法確定的其他扣除後的余額爲應納稅所得額,依照個人所得稅稅率表(綜合所得適用)按 月換算後計算繳納稅款,並不再扣除附加減除費用。

沒看懂?

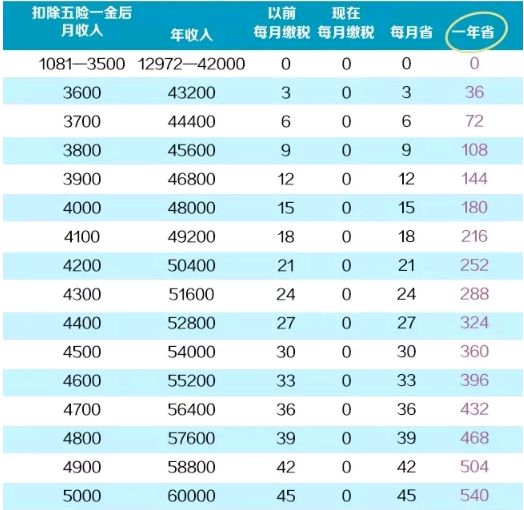

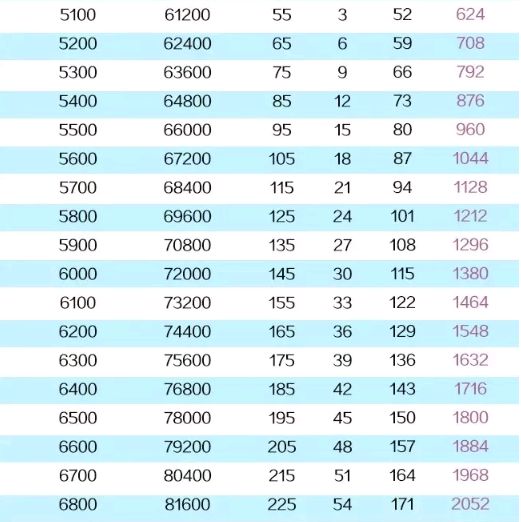

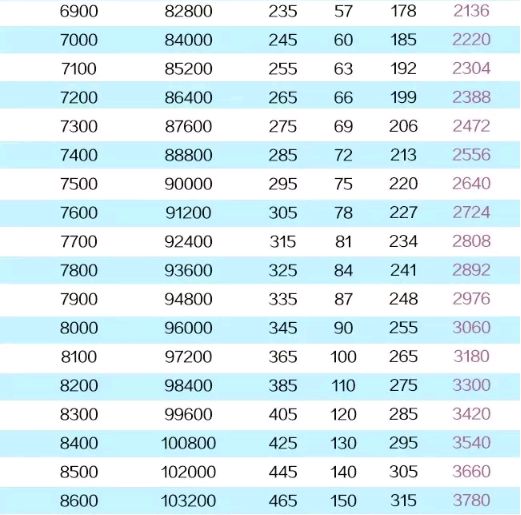

別急!小圈兒直接放大招,就知道交多少稅就成!

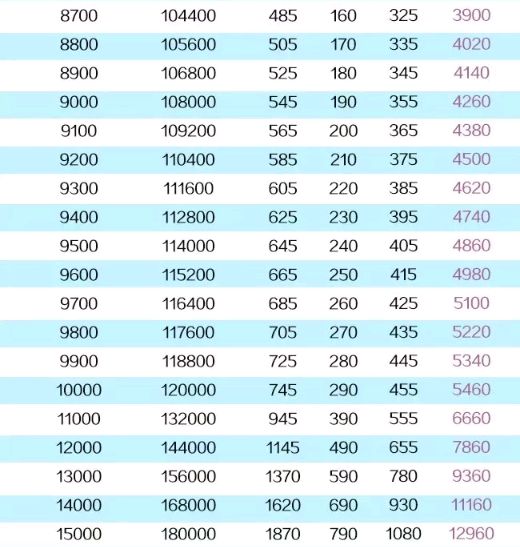

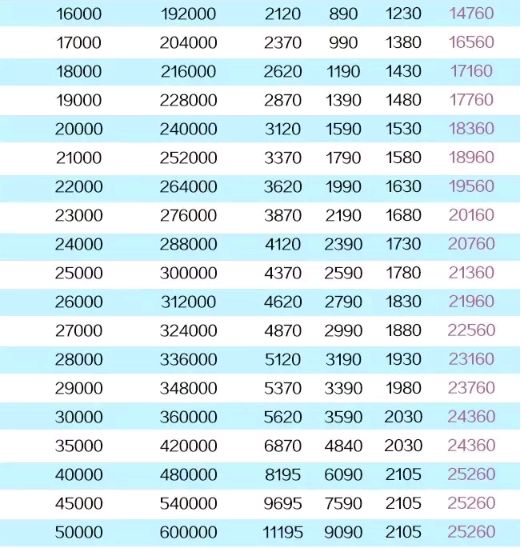

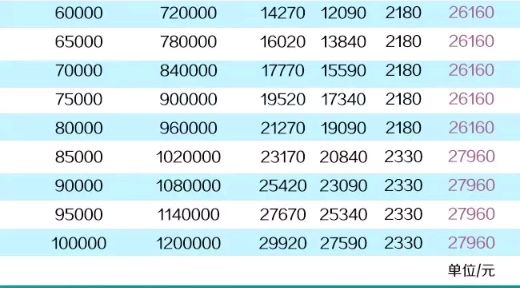

計算公式如下:

應納稅所得額=年度收入-6萬元(起征點)-專項扣除-專項附加扣除-依法確定的其他扣除

直接上圖看著方便:

這和新加坡有啥關系呢?

和在新加坡工作有啥關系呢?

看政策——

“在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,爲居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。”

兩個關鍵點:“中國境內有住所”和“在中國境內居住滿183天”

只要滿足這兩個點之一的,就要向國內交稅。

也就是說,不管你在新加坡工作,還是法國、英國…只要你還是中國公民在全球各個地方工作你都要交稅!

而對于183天也好理解,不論是什麽國籍,一個納稅年度在中國住滿183天,交稅!

或許你會想我在國外,國內怎麽管我交不交稅,強兩天小圈兒還談到“CRS”事兒忘了嗎?

昨天,中國和新加坡都加入了CRS,只要是加入CRS內的國家,你在這些國家裏的資産將進入裸奔時代,資産共享,完全透明化。

如果在境外的其它CRS參與國的金融機構中持有金融賬戶,賬戶的信息就會通過CRS的自動交換機制傳遞給中國的稅務機關。

而中國與新加坡的自動交換關系在今年4月初剛剛激活。

當然,也許CRS的管控機制不會在今天或者明天直接砸到你的頭上,但小圈兒想這個時間不會很久,畢竟這風吹了N年了!

所以,了解下國內的個稅法還是很有必要滴!

所以附加稅也要了解下!

比如國內前段時間吵吵嚷嚷的單身稅。

專項附加扣除中,第一項就是子女教育支出有木有。

換句話說,結婚的、有小孩的、家裏還有老年人的,教育、醫療、住房會得到大大的改善,提倡更多的人結婚,單身者,沒有家庭、沒有小孩的享受不到此項政策。

最關心的問題來了——我要兩個國家都交稅嗎?

目前所知的就是——給新加坡繳稅可以抵消中國的稅

畢竟具體的細則還沒有下來,最終最最最具體的實施方案還是要看細則

根據新加坡法律規定,納稅居民如下

a. 新加坡人

b. 新加坡永久居民(SPR)

c. 上一年度在新加坡居留多于183天的外籍人士

d. 上一年度在新加坡工作多于183天的外籍人士(公司董事不在此限制)

納稅居民是可以根據個人情況去申請個人所得稅回扣,這樣無形中可以減少許多個人所交的稅款。

個人所得稅是在前一年(如:2017)的收入扣除適當項目後,以累計式征稅,稅率介于2%-20%…

這意味著,有中國境內房産而常年在新加坡工作的小夥伴,可能需要繳納兩國的個人稅。

那麽在新加坡應該怎麽繳納個人稅呢?新加坡的個人所得稅,實行累進稅率制。

例如: 年總收入$35,000, 前30,000的稅額爲$200,余額5,000的稅額是5,000X3.5%=$175, 所以總稅額爲$375。

年總收入在$20,000以下,恭喜你不用納稅!

新加坡和中國簽署了tax treaty(稅務互免協定),新加坡那份稅可以抵消在中國繳稅的一部分,但是還是要補差額的!

不過,不管怎樣,看一下那些總想納稅的小夥伴們吧!

推薦閱讀