新加坡簽訂了以下國際稅收協定:

1.避免雙重征稅協議(“DTA”)

2.有限條約

3.實施稅收協定相關措施的多邊公約防止基礎侵蝕和利潤轉移(“MLI”)

4.交換資料安排(“EOI Arrangements”)

5.稅務相互行政協助公約

6.國際稅務合規協議

*外國賬戶稅收合規法案(FATCA)

*通用報告標准(CRS)

*逐國報告(CbCR)

新加坡與另一個司法管轄區之間的DTA用于防止另一個司法管轄區的居民在一個司法管轄區內獲得的收入雙重征稅。

DTA還明確規定了新加坡與其條約合作夥伴之間就兩個司法管轄區之間的跨境經濟活動所産生的不同類型收入的征稅權。協議還規定減少或免除某些類型的收入稅。查看新加坡簽訂的DTA,有限條約和EOI安排清單。查看新加坡主管當局的名單以達到國際稅收協定的目的。

相互協議程序

(Mutual Agreement Procedure (MAP)

我們所有的DTA都包含MAP文章。新加坡納稅居民納稅人受雙重征稅或認爲雙重征稅迫在眉睫,並且認爲相關稅務機關征收的稅收不符合相關DTA的規定,可以要求IRAS解決問題MAP文章中的雙重征稅。在MAP上查看更多信息。

信息交流

Exchange of Information

一般而言,新加坡的DTA和EOI安排包括用于稅務目的的信息交換條款,這可以根據要求以EOI的形式,自發意向書(EOI)或自動意向書(EOI)進行。

EOI合作夥伴可以向所得稅主索取信息。

查看稅務信息交換管理。

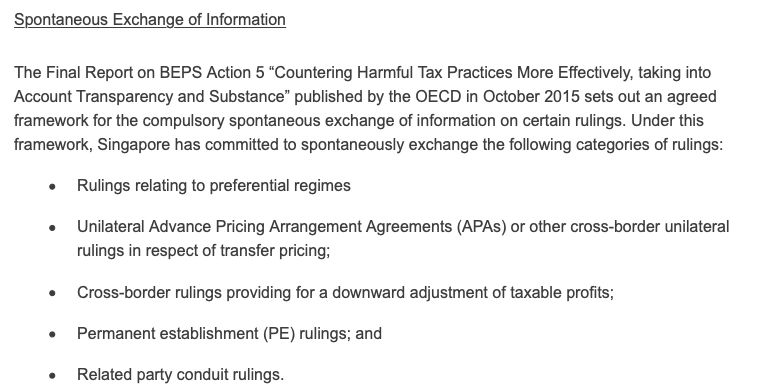

自發的信息交流

Spontaneous Exchange of Information

經合組織于2015年10月發布的關于BEPS行動的最終報告5“更有效地反對有害稅務實踐,考慮到透明度和實質”,爲某些裁決強制性自發交換信息制定了商定框架。在此框架下,新加坡承諾自發地交換以下類別的裁決:

1.與優惠制度有關的裁決

2.轉讓定價方面的單邊預約定價安排協議或其他跨境單方面裁定;

3.跨境裁決,規定了應稅利潤的下調;

4.常設機構(PE)裁決;

5.關聯方管道裁決。

越來越多的中資企業在新加坡落戶,那麽在這裏, 跟著福智霖一起來看新加坡和中國聯屬企業的定義是什麽,稅務協定是什麽?

當:

一、締約國一方企業直接或者間接參與締約國另一方企業的管理、控制或資本,或者

二、同一人直接或者間接參與締約國一方企業和締約國另一 方企業的管理、控制或資本,在上述任何一種情況下,兩個企業 之間的商業或財務關系不同于獨立企業之間的關系,因此,本應由其中一個企業取得,但由于這些情況而沒有取得的利潤,可以計入該企業的利潤,並據以征稅。

很多企業客戶會問到新加坡公司給中國居民股息是否納稅的問題,根據中華人民共和國政府和新加坡共和國政府 關于對所得避免雙重征稅和防止 偷漏稅的協定:

新加坡居民公司支付給中國居民的股息,如果收款人是股息受益所有人,在新加坡除對公司利潤或所得應征收的稅收以外,則應對股息免征任何稅收。

1. 本款不影響新加坡對其居民公司從支付股息中已扣除或 視同扣除稅收的有關稅收法律規定,對該項已扣除或視同扣除的 稅收,可以參照該項股息支付後的下一個新加坡征稅年度的適當 稅率進行調整。

2. 在本協定簽署後,如果新加坡對其居民公司支付的股息實行征稅時,除了對公司利潤或所得應征的稅收以外,對股息的 征稅,如果收款人是股息受益所有人,則所征稅收不應超過股息總額的百分之十二。然而,如果該收款人是直接擁有支付股息公 司至少百分之二十五股份的公司或合夥企業,則所征稅收不應超 過股息總額的百分之七。

點擊圖片,閱讀更多…

2

2 19

19

新加坡福智霖集團爲

新加坡會計與企業監管局持牌的企業顧問事務所

新加坡公司注冊 年審 會計

商標注冊 內部審計 企業顧問