自從今年四月份我開始有系統地寫文章介紹新加坡保險以來,陸陸續續接到了不少國內客戶的詢問,其中大約有八成的詢問都是關于人壽保險,當中又以定期壽險居多。

相信這在很大程度上是拜17年財新網上《我爲什麽要去新加坡買定期壽險》一文所賜,畢竟是國內最權威的財經媒體之一,且原文作者本身也是一名從業十幾年的保險精算師,因而更添可信度。

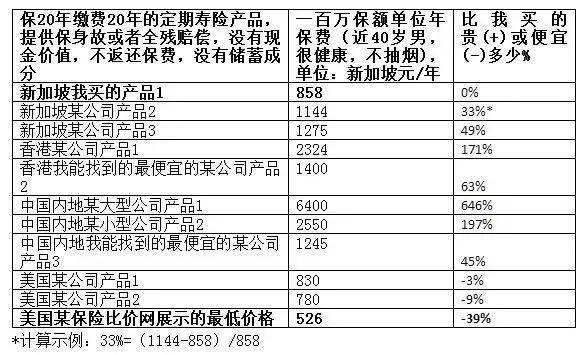

(上表是原文作者整理的保費對比列表。無論相比于內地還是香港保險,新加坡定期壽險的費率優勢都比較明顯。)

那麽很多人自然産生一個疑問:爲什麽新加坡定期壽險可以比內地和香港便宜這麽多?

筆者在搜集相關資料的過程中,發現很多新加坡本地的保險代理都以“新加坡人均壽命更長”來一筆帶過。然而世界銀行網站上2017年的數據顯示,雖然中國大陸的出生時人均壽命略低(76歲),香港的人均壽命(85歲)卻高于新加坡(83歲)。因而“新加坡人均壽命長所以保費低”的論調顯然是過于簡化的。

另一個相當普遍的謠傳是,中國大陸客戶在港投保時,會被歸類爲“高風險地區人群”,因而保費相比于香港本地人會有上浮,而目前很多新加坡的保險公司則不會出現這種差別對待。針對這個問題,筆者曾專門向香港的保險代理求證,其實除了極少數保單,大多數香港的保險産品對于大陸客戶並不存在上浮保費的行爲。

事實上,新加坡定期壽險費率的優勢與新加坡政府大力推行定期壽險有著密不可分的關系。

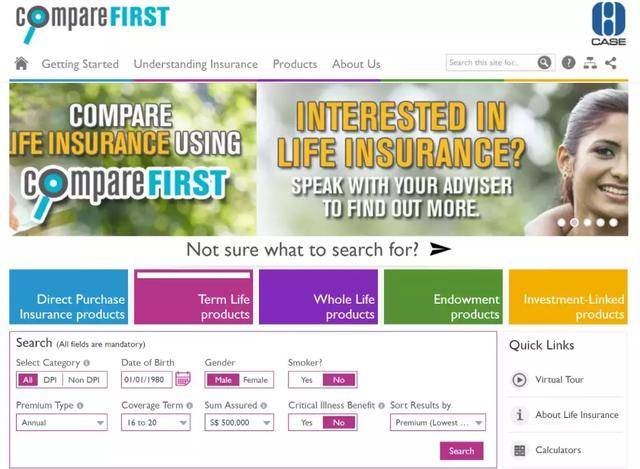

新加坡政府深知國民人壽保障缺口重大,部分家庭由于家庭經濟支柱身故之後陷入破産境地,就需要向政府申請救濟等等,還産生了一系列的社會問題。新加坡政府就認爲,這些問題不如交給定期壽險來解決。因此,新加坡金管局在2016年開始,強制要求每一家保險公司必須向消費者提供簡單、便宜的定期壽險産品,並且推出了一個官方的保險比價網站(CompareFirst),來促進行業正當競爭,減低價格,讓利于民。

(CompareFirst網站,想買保險産品的人可以在上面輸入個人信息,比較價格)

另外,從保險産品開發的角度來看,一個産品的參保者越多,覆蓋面越廣,其發生率就越容易預測,産品的定價就更准確。

什麽意思呢?比如說某個地方的人口一共有10000人,其中只有100人購買了人壽保險,因爲參保人群比例太小,保險公司自然而然會擔心這些人是不是因爲身體有什麽狀況或者有其他特殊原因才來投保的呢?因爲有這層顧慮,所以保險公司在計算保費時就會在正常的基礎上加一些緩沖,以減少被受保人“逆選擇”而造成虧損的風險。然而如果參保人數變爲1000,保險公司的顧慮就會小很多,産品定價也會更趨近于應有的價格。

因此,新加坡通過提高全民的定期壽險參保率,相當于從側面減少了逆選擇的風險,因而使保費得以進一步降低。