什麽是新加坡中央公積金制度(CPF)?

CPF,也就是新加坡的公積金,Central Provident Fund,是新加坡政府自1955年推出的面向新加坡公民和永久居民的社會保障制度。每一位參與者個人和他受雇的企業都必須按月繳納一定比例的工資,由政府進行統一管理和投資,並支付年利率。

CPF本質上是一項強制的退休儲蓄計劃,因爲新加坡在政府層面提供的養老福利很有限,必須依靠個人爲自己將來的養老存錢。在此之外,CPF的儲蓄也可以用來買房、看病、支付學費等。

CPF是強制的退休儲蓄計劃

CPF的組成部分

個人和公司貢獻的CPF存款會分別進入3個不同的戶頭

1. OA(Ordinary Account,普通戶口):

OA裏的存款可以用來購買新舊組屋,包括:

– 支付購房款

– 分期月供

– 印花稅

– 律師費

– 家庭保障計劃(Home Protection Scheme),僅限組屋

– 組屋升級費用

這就是裝修費,但是並不能用于個人裝修。必須是HDB的翻新項目或者市鎮會的電梯翻新項目等

OA裏的存款可以用來購買新舊組屋

OA裏的存款也可以用來購買私人住宅,包括:

– 支付購房款

– (部分)房貨或分期月供

– (部分)建築貸款或分期月供

– 印花稅

– 律師費

– 檢驗費

OA裏的存款也可以用來購買私人住宅

OA還可以用來負擔自己,配偶及子女的教育費用。但完成後需要連本帶息還給OA。

OA還可以用來負擔自己,配偶及子女的教育費用

2. SA(Special Account,特別戶口):

SA的“特別”之處在于它嚴格用來積累退休儲蓄,而不像OA一樣可以用于其他開支。此外,這裏的存款也可以用于投資退休相關的金融産品。

積累退休儲蓄

3. MA(MediSave Account,保健儲蓄戶口):

這部分存款專門用來支付各種醫療開銷,以及購買政府強制的Medishield Life醫療保險。另外絕大多數新加坡人和PR也會用Medisave購買一份額外的個人商業醫療保險,加強自己所能享受的醫療保障。

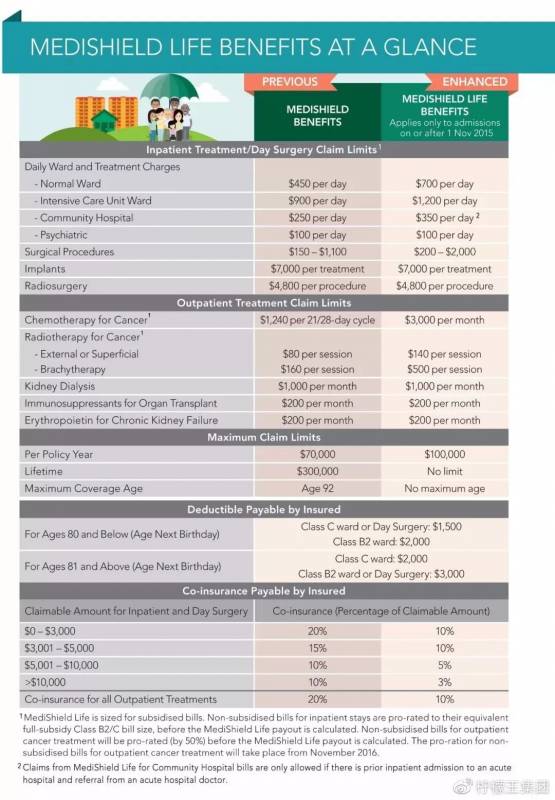

Medishield Life 醫療保障

Medishield Life 醫療保障

覆蓋B2和C級病房,每日病房費限額是$700

手術限額根據不同級別手術報銷限額爲$200-$2000

住院費用自付額爲$1500-$3000

Co-insurance是10%

每年報銷限額是10萬新幣,保終生,終生保障沒有限額

既往症可以受保,有嚴重疾病史的人群來說,保費會比同齡人群增加30%,不過只需支付10年

強制受保,用Medisave支付

(B2和C級病房條件相比單間肯定是要差一些,比如有些沒有獨立衛生間和空調,而且是6人間)

B2和C級病房

等到了55歲,CPF則會自動設立一個新的戶頭 —— RA(Retirement Account,退休戶口)。

此時,OA和SA裏的儲蓄將被轉入RA,成爲退休存款,到達規定年齡後,在公積金終身入息計劃 (CPF LIFE) 或退休存款計劃 (Retirement Sum Scheme) 下,每月提供退休金。

CPF組成部分

政府幫你投資的零風險回報:

– 普通賬戶(OA)年利率是3.5%

– 特別賬戶(SA)和保健儲蓄賬戶(MA)年利率是5%

– 年齡滿55歲以上是6%的年利率

零風險!

所以。。。。CPF其實滿足了人生的3大需求(買房,看病,退休金)!

公積金繳納率

公積金繳納率

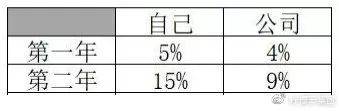

如上表,對于絕大部分人來說,每個月個人需要向CPF繳納月薪的20%,公司再額外補貼月薪的17%。舉個例子,小明的月薪是2000新幣,那麽每個月小明就需要向自己的CPF戶頭貢獻400新幣,他實際拿到手的薪水就是1600新幣。同時,公司會往小明的CPF戶頭貢獻額外的340新幣,加上他自己的400新幣,小明的CPF戶頭在這個月就一共存入了740新幣。

**新永久居民(PR)有點不一樣**

點擊此處添加圖片說明文字

無論是全職、兼職、臨時、合約工,就算試用期,老板也要給交CPF。不給交怎麽辦?

跟政府告狀!:1800-221-9922

具體到每個戶頭的分配,則隨著年齡增長而不斷變化。整體來說,OA分到的越來越少,MA分到的越來越多,分配到SA的比例則先在50-55歲年齡段上升至頂峰,再在55歲之後驟降。具體比例如下表所示。

每個戶頭的分配

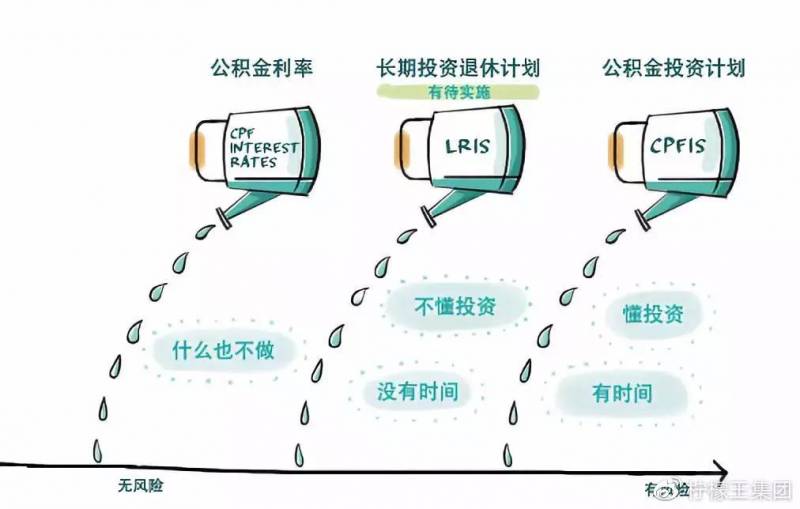

公積金怎麽變多?

對于公積金,大部分人就是放著不管,然後拿無風險的利息。

如果懂投資有時間的,可以考慮個公積金投資計劃。

如果不懂投資也沒時間可以了解以下LRIS(長期投資退休計劃)。

公積金怎麽變多?

公積金怎麽提現?

想提現也不是不可以,但看完了你可能就不想提了

只有三種情況可以:

1. 意外死亡

2. 重大疾病事故後失去生活能力

3. 就是放棄PR,告老還鄉

那麽,如果退了PR怎麽提現CPF呢?

倒是可以說一說:

1、清稅,人走了帳要還完

2、去ICA辦理退PR手續

所需材料:

– IC,護照,REP等

– 解釋信,寫明退PR原因

3、去CPF局處理提現

公積金局會通知代理銀行關閉你的公積金賬戶,你可以向銀行提取投資和現金余額(如果有)。

你的投資將轉移到自己的名下,然後可以根據需要清算它們,並將銷售收益直接支付給你。