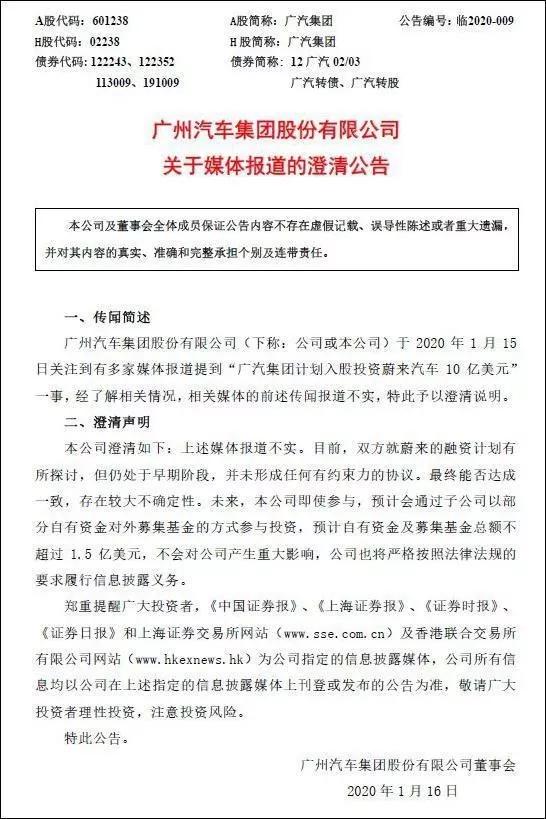

日前,有媒體報道稱,廣汽集團有意投資蔚來汽車,投資金額爲10億美元左右,

不過廣汽集團在1月16日的公告中表示,未來公司即使參與,預計會通過子公司以部分自有資金對外募集基金的方式參與投資,預計自有資金及募集基金總額不超過1.5億美元。

在交付方面,蔚來2019年全年共交付車輛20565輛,與2018年相比增長81%,其中蔚來ES8交付9132輛,蔚來ES6交付11433輛。媒體表述蔚來相關供應商觀點稱,如果不是現金流不足,蔚來交付量能更高。

2019年,蔚來汽車已對公司人員陸續進行了多輪優化,可以說,蔚來對資金的需求非常迫切,但即便此次廣汽的1.5億投資可以到位,對蔚來而言2020年全年的現金流需求仍然得不到保證。

就目前來看,蔚來汽車最具吸引力的資産就是品牌,從成立開始,蔚來“高端電動車”的形象已經深入人心,而這一點正是傳統主機廠所欠缺的。

對于傳統主機廠來說,入股蔚來也有著不少好處。過去二十年,中國自主品牌一直向高端品牌發起沖擊而不可得,但是這一定律卻被蔚來用了五年的時間就輕易打破。三方爭相入股蔚來,也是代表著來自産業內部的集體肯定,蔚來有著自我造血的能力,也會有更好的前景和“錢景”。

盡管蔚來的交付量放到整個汽車市場來說,依然略顯微不足道,但在高端電動車領域,蔚來是目前國內有且唯一形成規模交付的車企,且在服務體系和能源運營上,也有多個行業第一。而對于傳統主機廠來說,蔚來的品牌溢價能力,以及如何打造高端電池動車形象,才是其真正需要的。