摘要

周五晚間,一則沙特正考慮解除與俄羅斯長達四年的石油生産聯盟的消息一度引發市場憂慮,隨後沙特方面出面辟謠稱媒體有關沙特考慮脫離歐佩克的報道是“荒謬和無稽之談”,沙特與所有歐佩克和歐佩克+的夥伴保持著溝通和對話,原油市場才舒了口氣,油價也從當天深度下跌中收回部分跌幅。事實上像這樣擾動原油市場供需局勢的消息在過去一段時間內頻繁出現。另外,中國疫情數據近期出現了多次波動,且公共衛生事件在日韓擴散、利比亞出現輪船爆炸事件、美國制裁俄羅斯國家石油公司子公司進一步打擊委內瑞拉等影響原油走勢。多事之“春”,讓油價的短期判斷充滿著不確定性。

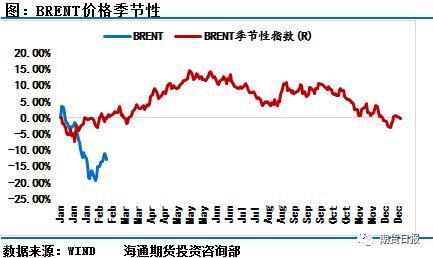

本周,原油價格經曆大幅上漲之後觸頂下行,60美元關口不僅是重要的整數位關口,更是此輪價格下跌之後的0.382斐波那契重要點位。布倫特油價在最高觸及到60美元之後開始回調。倘若向上沖不過此關鍵位置,油價將維持弱勢區間運行,大概率迎來一波二次探底走勢。

雖然短期油價節奏和幅度因突發因素導致判斷難度較大,但中長期油價的分析更爲關鍵。基本面上,我們仍需重點關注國內疫情形勢的發展和需求恢複情況。過去一周內隨著物流運輸的放開,在“旺盛”的貿易商及終端補庫需求下,成品油市場經曆了幾個交易日量價齊升的熱鬧場景,成品油出廠價格也得以借此大幅拉升至基本接近節前,煉廠庫存壓力有所緩解。但目前國內成品油終端需求複蘇遠不及預期,疫情形勢也導致煉廠難以全面複工,煉廠開工率的下滑引發港口原油庫存的大量累積,港口原油油輪大量滯港。國內的原油需求不恢複,國際市場的買量就會大打折扣,包括西非等多地原油輸出地出現裝船量下滑報道,以當前的原油産量來看市場存在供給過剩的情況,因此供給端需要重點關注OPEC+會議情況。

目前OPEC+有兩種可能的選擇,一種是如當前市場普遍認爲的額外減産50萬—60萬桶/天(也正是因這個數字分歧才傳出沙特跟俄羅斯要撕破臉的消息,沙特難啊),此種情況下原油市場基本能夠恢複到緊平衡的狀態中,原油價格才有機會獲得上行的動力;另一種情況是僅僅延長減産協議,這種情況下的基本面仍會處于供給相對過剩的局面,原油價格何時築底就需要看國內的需求何時恢複。

中國需求啓動至關重要

除了減産邏輯,需求邏輯對于原油價格的影響也非常關鍵。受疫情影響,國內企業紛紛停工降負荷,煉廠更是如此。有報道稱,由于疫情的突然暴發,下遊燃料需求崩潰,中國的石油需求急劇下降,中國煉油企業本月或將原油日加工量削減300萬桶,至1000萬桶左右。按照慣例,煉廠在春節前通常會采購一批年後加工的原油。調查顯示,中國多數煉廠原料已經備貨至3月底或4月初,有煉廠明確表示不再訂4月份訂單,多以消化當前庫存爲主。國內煉廠作爲原油需求的主力軍,國內買家停止購買原油現貨將會使得原油市場從相對緊平衡瞬間變爲供給的嚴重過剩,因此未來市場的走向也就落在了OPEC+是否減産和中國需求恢複的時間上。

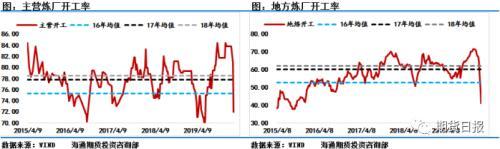

從煉廠的開工率我們也能看出來疫情對于原油需求最直接的影響。目前,主營煉廠開工率已經下滑至69.35%,而去年同期開工率在77.12%;山東地方煉廠開工率已經下滑至36.89%,去年同期爲62.02%。除此之外,由于各種原因,煉廠何時能夠完全複工仍未可知,在下遊需求全面熄火的情況下,煉廠的開工情況已經完全取決于國內經濟的恢複時間了。

需求上,各個機構的預測仍比較悲觀。IEA發布的最新月報中大幅下調了原油需求,預計實際消費將收窄43.5萬桶/天,這是十多年前金融危機以來首次出現的大幅下降。IEA的數字基于一個假設,即中國的經濟將在2020年二季度逐漸複蘇至正常水平。高盛分析預計到2020年全球石油需求將同比增長60萬桶/天,而之前爲110萬桶/天,到今年上半年爲止,全球市場將有100萬桶/天的過剩。這些供求假設使高盛預計上半年的全球石油市場將過剩,全球累計庫存量爲1.8億桶,是其此前預測的四倍。

另外,需求的下滑也令國內的原油庫存大幅走高。目前數據顯示山東地區的港口庫存大幅上漲。同時有數據顯示,中國在2月的前12天進口原油爲758萬桶/天,1月份爲967萬桶/天,去年同期爲888萬桶/天,在進口大幅下滑的情況下港口庫存仍處于高位,足見需求下滑的程度。另外,船期報告顯示國內港口船運擁堵,意味著海上仍飄著大量的原油現貨未能卸貨,這大量的庫存未來會進一步阻礙國內采購步伐。

因此,疫情形勢的發展對于原油價格的影響巨大。需求端需要重點監控幾個指標:最主要的是中國的煉油輸入指標,這個是跟原油需求最直接相關的數據;同時關注原油的進口量指標,只有國內買家開始大量采購,原油實貨市場才能夠真正的開始趨緊,並推動價格上行。這兩個指標都是月度數據,且更新比較滯後,對于油價的判斷作用有限。我們可以重點跟蹤成品油的裂解價差走勢,當成品油的裂解價差真正走強之時,也就是國內成品油庫存消化進程進入了下半段,下遊的需求旺盛將有助于企業提升開工率,提升原油的需求量,繼而提升原油的進口量,因此我們認爲,國內的成品油價格走勢將會提前于原油價格啓動,將成品油裂解價差作爲監控指標是判斷油價真正強勢的一個重要依據。