美國貨幣政策調整對全球流動性、利率水平、大宗商品價格、通脹壓力、各國貨幣政策、國際資本資産配置等等均産生了廣泛而深入的影響。

北京時間3月3日23時,美聯儲將基准利率下調50個基點,還將IOER降低50基點至1.1%。美國聯邦公開市場委員會表示美國經濟基本面依然強勁。

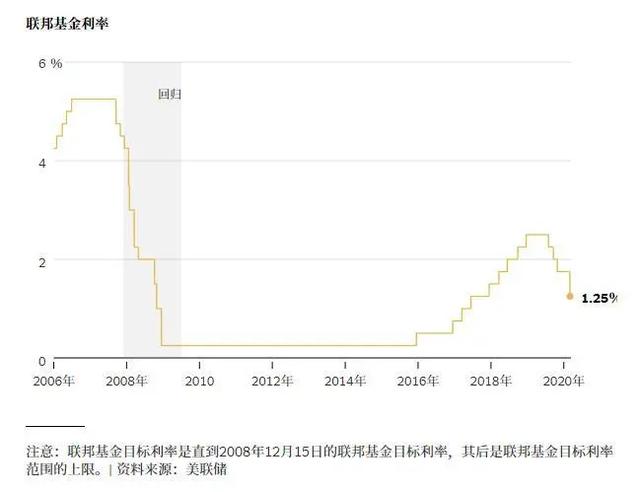

美元緊急降息,上一次先例還是在2008年雷曼兄弟倒閉後,以及2008年10月將利率下調了50個基點。

各界對于中國進一步定向降准、降息的預期也在攀升。其實判斷美元降息對國內房地産市場的影響,主要就是判斷中國會不會跟隨降息!而這一點毋容置疑。前期央行針對疫情影響,在流動性供給和利率水平能降低等方面已經出台了不少政策措施,當前要做的是讓政策落實到位,並觀察政策效果如何。

當然,如果數據太差,不排除在3月底出現明顯的降准等政策。

過去幾年的美元加息區間裏,對于中國房地産利空居多,但如果美元進入降息區間,對于中國房地産肯定利多。

當下大部分市場都在討論貸款降息,但國內整體看每個月的LPR降息緩慢,也不會突然暴跌影響市場情緒。但存款降息很可能會出現在市場。

後續國內將繼續非對稱降息,一年期多降,5年期少降。有利于企業貸款,不排除部分流入房地産。但整體看,政策取向依然是不會全面放開房地産貸款。

第二:這只是開始,從趨勢看,降息還將持續

央行公布的去年12月金融機構貸款加權平均利率,較9月下降18bp至5.44%。其中一般貸款利率下行幅度較大,環比下降22bp至5.74%;票據利率環比下降7bp至3.26%,個人住房貸款利率環比上升7bp至5.62%。2019年末金融機構超儲率爲2.4%,與上年末持平。

央行指出,2019年MLF和逆回購操作中標利率分別下行5個基點,貨幣市場利率中樞也有所下行。在解釋2月初的降息操作時,也提到流動性投放推動貨幣市場和債券市場利率下行,並將進一步推動貸款市場利率下行,有利于降低資金成本,支持實體經濟。

在經濟下行壓力之下,貨幣政策仍會趨于寬松,中國的降息周期會繼續。而且隨著美國大幅度降低,國內未來幾個月降息也會加速。

第三:LPR轉化的選擇

整體看,全社會貸款成本都有有所降低,這種情況下,房地産相對貸款成本上行可能性不大,但因爲各種政策約束,預計下調的空間也有限,保持平穩將是主流。整體看,房地産市場遇到了曆史性困難,這種情況下,僅僅降息對房地産市場的影響不大。降息的作用要低于沒有疫情下的市場。

第九:那些城市會相對活躍?