原創 新經濟IP 新經濟e線 今天

“是騾子是馬,拉出來溜溜。”

對此,上交所相關負責人答記者問時表示,《暫行規定》明確將著重基于科創屬性評價要求來把握發行人是否符合科創板定位,進一步增強了把握科創板定位的重點和方式。

值得關注的是,前期實踐中如何評價企業的科創屬性、判斷企業“科創成色”和“科創含量”的高低十分複雜,客觀存在發行人和保薦機構申報時對是否符合科創板定位有顧慮、有關科創板定位評估和核查的形式及內容不統一、審核中與科創板定位相關內容的問詢過嚴過細等問題。

《暫行規定》進一步明確,將基于《指引》的評價體系把握科創板定位。具體而言,科創板服務的行業範圍內的所有企業,如果同時符合《指引》規定的3項常規指標,或者具備科技創新能力突出的5種例外情形之一的企業,科創板應當重點支持和服務,由此可直接而簡便地認定其符合科創板定位。如此有助于明確發行人申報科創板的心理預期,也有助于增強科創板定位把握的可操作性。

此外,《暫行規定》同時明確,科創屬性暫未達到科創屬性指標要求但短期內能夠達標的發行人,如經謹慎客觀評估認爲自身符合科創板定位的,可以先行提出科創板發行上市申請,但需要進行相對嚴格的評估、核查和審核。

上交所相關負責人稱,審核中,上交所將就發行人的科創屬性向科創板科技創新咨詢委員會履行正式咨詢程序,並參照所形成的專家意見作出審核判斷。上述安排爲主要依靠核心技術開展生産經營、科創屬性短期內能夠達到評價指標要求的企業,及時利用科創板做大做強預留了必要空間。

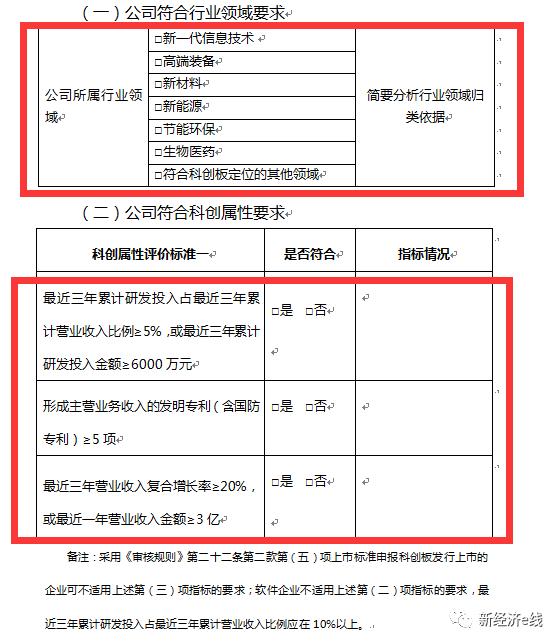

按照《指引》規定,《暫行規定》細化了科創板重點服務的行業領域範圍,涵蓋了新一代信息技術、高端裝備、新材料、新能源、節能環保、生物醫藥等高新技術企業和戰略新興産業。

其他符合科創板定位的深度應用科技創新領域的企業,如金融科技、科技服務等,也屬于科創板服務範圍。科創板在服務科創企業方面具有廣泛性和包容性。在科創板服務的行業範圍內的企業,只要符合常規指標,或者符合例外情形之一,就可以申報科創板。

科創屬性“3+5”標准

據新經濟e線了解,科創屬性“3+5”標准分爲“常規指標”和“例外情形”。其中,《指引》所設置的“常規指標”,包括研發投入占比或絕對金額、發明專利數量和營業收入複合增長率或營業收入金額在內的3項指標。

(公司可選擇科創屬性評價標准一或者科創屬性評價標准二進行說明。選擇科創屬性評價標准二的,可選擇其中任意一項情形進行說明。)

根據《暫行規定》,在科創板上市的申報企業需同時滿足上述3 項常規指標。如不能同時滿足,則需要至少滿足以下5 項額外條款中的一項。

1)發行人擁有的核心技術經國家主管部門認定具有國際領先、引領作用或者對于國家戰略具有重大意義;

2)發行人作爲主要參與單位或者發行人的核心技術人員作爲主要參與人員,獲得國家科技進步獎、國家自然科學獎、國家技術發明獎,並將相關技術運用于公司主營業務;

3)發行人獨立或者牽頭承擔與主營業務和核心技術相關的“國家重大科技專項”項目;

4)發行人依靠核心技術形成的主要産品(服務),屬于國家鼓勵、支持和推動的關鍵設備、關鍵産品、關鍵零部件、關鍵材料等,並實現了進口替代;

5)形成核心技術和主營業務收入的發明專利(含國防專利)合計 50 項以上。

可見,科創屬性“3+5”標准在對企業研發投入、科研成果、商業能力提出要求的同時,提供了一定的包容。此舉有利于降低上市成本,提高審核效率,加快發行審核節奏;量化指標強調發明專利,引導二級市場分化、一級市場企業科技沉澱。

逾20家科創板公司不達標

有意思的是,新經濟e線調查發現,若按照科創屬性“3+5”標准進行回溯的話,現有已上市的科創板上市公司中,累計有逾20家公司並不能滿足全部常規三項指標。

據廣發證券研報統計,截至3月20日,在已上市的92家科創板企業中,共有80家滿足條件一(研發投入),85家滿足條件二(發明專利),87家滿足條件三(營收),同時滿足全部三類條件的僅有69家,占比爲75%。

余下科創屬性全部常規三項指標不達標的科創板上市公司共計有23家,占比達25%。分別包括安集科技(688019.SH)、光峰科技(688007.SH)、瀾起科技(688008.SH)、新光光電(688011.SH)、中微公司(688012.SH)、天奈科技(688116.SH)、申聯生物(688098.SH)、鴻泉物聯(688288.SH)、長陽科技(688299.SH)、聯瑞新材(688300.SH)、建龍微納(688357.SH)、佰仁醫療(688198.SH)、江蘇北人(688218.SH)、芯源微(688037.SH)、華特氣體(688268.SH)、潔特生物(688026.SH)、有方科技(688159.SH)、神工股份(688233.SH)、紫晶存儲(688086.SH)、佳華科技(688051.SH)等。

具體來看,至少有9家科創板公司尚未滿足條件一,即“最近三年研發投入占營業收入比例 5%以上,或最近三年研發投入金額累計在 6000萬元以上”,分別是天奈科技、長陽科技、聯瑞新材、建龍微納、江蘇北人、華特氣體、潔特生物、神工股份、佳華科技等。

針對條件二,即“形成主營業務收入的發明專利 5 項以上”這一條,包括光峰科技、瀾起科技、中微公司、鴻泉物聯 、有方科技 、神工股份 、紫晶存儲等7家公司全部不達標。

此外,包括安集科技、新光光電、申聯生物、佰仁醫療、芯源微在內的5家公司沒有達到科創屬性第三條的要求,即“最近三年營業收入複合增長率達到 20%,或最近一年營業收入金額達到3 億元。”

不過,新經濟e線注意到,對于《暫行規定》發布前的申報企業,上交所明確了“老人老辦法,新人新辦法”的原則,即《暫行規定》發布實施後,新申報企業的科創屬性評價和科創板定位把握等事項,按照其相關規定執行。對于《暫行規定》發布前已申報企業的科創板定位把握等事項,實行“新老劃斷”,仍按其申報時的相關規定和實踐要求進行。

具體而言,發行人和保薦機構應當按照《暫行規定》及附件所列示範格式要求,開展科創板定位的自我評估;所提交的自我評估和專項說明,應當突出重點、直接明了,有針對性地評估是否屬于科創板服務的行業領域、是否符合科創屬性要求等。

保薦機構推薦發行人發行上市時,應當重點核查發行人行業領域歸類和科創屬性認定的依據是否真實、客觀、合理,並按照《暫行規定》所附示範格式的要求出具發行人專項意見,重點是要說明核查方法、核查過程及核查取得的證據。

新經濟e線爲界面JMedia聯盟成員,2019胡潤百富優秀財經自媒體,旗下有支付寶個人專欄“新資本論”。新經濟e線公衆號已入駐今日頭條、一點資訊、新浪財經頭條、搜狐號、大魚號平台、百度百家、大風號、企鵝號、網易號、和訊名家、螞蟻財富社區、招商銀行社區專欄等平台