2001年上市的茅台(600519SH),發行價爲31.39元,2020年6月2日收盤價爲1410.71元,不計分紅派息,年化回報率爲22.2%。

據統計,1965~2014年間,巴菲特的年化收益率是21.97%。在跨越半個世紀的漫長歲月保持20%以上的年化回報率,且投資管理的規模越來越大,股神名不虛傳。基金經理拿10個億押中一只牛股,賺到100%的收益,運氣的成分很大,給他100億、1000億,就很難找到合適的標的了。

無論如何,從網易上市一直持有,說“最近20年跑贏巴菲特”,這話沒毛病。

回顧二十年的曆程,可以發現網易最核心的能力不是産品研發及運營能力,而是它的“善變”,對互聯網公司而言這種能力生死攸關。

沒有人能預測未來,2000年沒人知道7年後將會誕生智能手機——包括喬布斯本人——更不用說預見這東西將大行其道。無法預測未來,只好隨機應變,不善變化的前浪將被“拍死”在沙灘上。網易善變體現爲在不同發展階段能夠推出“明星”業務,像多級火箭爲業績成長提供源源不斷的動力。

站在今天的角度:廣告、增值服務是前浪;遊戲是中浪;網易有道、網易雲音樂是後浪,再過二十年,這些都是前浪。任何互聯網企業想活得好、活得久,給投資人豐厚的回報,都要靠變。

網易的前浪

網易成立于1997年,早期探索過搜索、免費郵箱、軟件開發等業務。1999年,確立“門戶網站+廣告變現”模式並組建了廣告銷售團隊。

互聯網生意的本質是流量變現,方式有四種:廣告、增值服務、遊戲、電商。

起初網易是單純的互聯網門戶。當年互聯網人口少、廣告收入微薄;2002年無線增值服務的興起救活了網易。

廣告、增值服務是網易的前浪,2002年營收合計1.95億元,占總營收的88.5%。2006年,廣告、增值服務營收合計3.61億,占營收中的比重降到16.7%。

網易的前浪並沒有被“拍死在沙灘上”,而是“源泉滾滾,不舍晝夜”。廣告業務逐年穩步增長,2016年收入突破20億。2018年,網易廣告收入達到25億、約合3.9億美元(2018年平均彙率爲6.44元人民幣兌1美元)。

增值服務一度沉寂,2005~2010連續六年收入低于1億,2011年開始發力上攻。2014年收入突破10億,2015年暴增至37億,2018年收入達52.3億。

2019年,遊戲收入在網易總營收中的比重再度提高到78%,因爲“准後浪”電商退潮了。

早在2000年前後,網易已經開始嘗試電商,2014年正式發力,財報中“郵箱、增值服務及其它”的提法退役,代之以“郵箱、電商及其它”。

2015年Q4,“郵箱、電商及其它”的收入達17.91億元,同比、環比增幅分別爲355%和78%。最近8個季度,網易總營收提高了234%,而郵箱、電商在總營收中的份額從5%(2014年Q1)提升到23%(2015年Q4)。

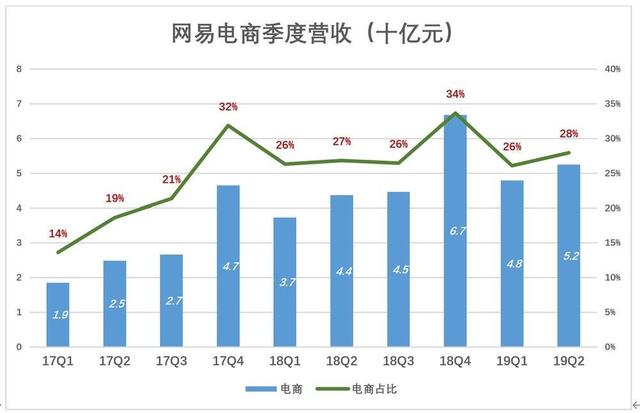

2018年起,電商業務營收開始單獨披露,並對2017年各季度進行了追溯披露。

2017年Q4,電商業務季度收入從Q1的19億提高到47億,占季度營收的32%。2018年電商收入增長放緩,但還是在Q4實現67億收入,占季度營收的34%。

雖然同爲流量變現模式,電商與遊戲有天壤之別,財務上最突出的特點是毛利潤率遠低于遊戲。隨著電商收入占比一路走高,網易的毛利潤率從2014年的72%降至2018年的42%,掉了30個百分點!

搜狗、奇虎360、暴風、迅雷、美圖、墨迹、魯大師……實踐證明:“三級火箭”模式“錢途”暗淡,網易有道擺脫對這個模式的依賴值得嘉許。

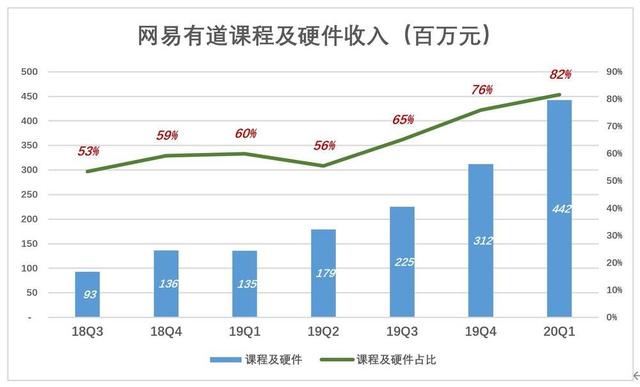

網易有道現在主打的是付費大班課,大致的流程是“課程研發 – 課程營銷 – 課程運營”,與遊戲的“開發 – 營銷 – 運營”何其相似,正是網易最擅長的套路。

唯一“紮眼”的是市場費用,2020年Q1支出2.99億,費用率達55%。網易有道高管告訴虎嗅,市場費用絕大部分投入效果廣告,品牌廣告很少。

研究線上教育公司,有個常識應當知曉:市場費用的效果並不僅體現爲當期,從而造成費用扭曲、失真。

例如網易有道,賣出的課程,不論學員是否趸交,在授課結束前都不能確認爲營收。2020年Q1,在線課、精品課毛單收入(Gross billings)收入分別爲5.2億和4.5億,而當期在線教育營收爲3.9億,僅爲毛單收入的40%。

以毛單收入爲分母,計算出的市場費用率爲31%,估計還有較大下降空間。正如一款遊戲,火爆之後,推廣起來事半功倍。