香港房價收入比,新加坡的兩倍!也高于上海!

今年6月以來,香港接連發生暴力沖突。該事件的發生有許多深層次的原因,其中重要原因之一是香港的高房價、貧富差距較大的現狀引發了年輕人對社會的不滿。相比之下,同樣作爲國際大都市的新加坡,其住房市場發展更加健康,較好地保障了絕大多數公民的住房權利,人民更加安居樂業而基本不用爲住房問題發愁。

香港和新加坡兩個地區在經濟體量、人口規模和國際地位上都較爲接近,具有較強的可比性。我們將主要就香港和新加坡的住房市場進行對比分析並探究其背後原因。此外,專題中還加入了具有一定可比性的中國大陸地區的城市上海市進行對比,並期望從香港和新加坡的住房發展模式上找到可借鑒的經驗。

《香港、新加坡和上海房價泡沫與住房狀況比較(之三)》

三地房價收入比

爲了衡量香港和新加坡房價的泡沫程度,我們選取了房價收入比、租金收益率和杠杆率等三類指標進行比較。其中,未公布房價或租金相關數據的時間段,我們均采用房價指數和租金指數進行推算。

本報告房價收入比主要比較的是私人住宅,即中國的商品住宅。但鑒于新加坡住宅供應以組屋爲主的特殊性,我們另外還計算了組屋,即新加坡保障房的房價收入比狀況。

本報告房價收入比的公式如下:

房價收入比 = 住宅平均銷售總價 / 居民家庭年收入中位數

注:家庭收入爲中位數口徑,和平均值口徑存在一定的差異。

1、香港

根據香港差饷物業估價署和房屋委員會數據,將私人住宅中5種不同面積私人住宅(A類:小于40平方米;B類:40-69.9平方米;C類:70-99.9平方米;D類:100-159.9平方米;E類:160平方米或以上)的存量面積占比,結合5種面積的中位數可以按照權重計算得到香港私人住宅的大致戶均面積,再結合私人住宅平均價格可以得到私人住宅房屋總價。

2018年,香港房價收入比爲24.3,這意味著以2018年香港家庭收入中位數,需要24.3年才能買一套住房,遠超合理水平。其中,香港島、九龍和新界三個地區的私宅價格分別爲17.8、14.8和12.3萬港元/平方米;估算戶均面積爲55平方米;香港家庭年收入中位數爲33.8萬港元。

回顧曆史,1997年香港房價收入比爲15,是一個階段性高點,隨後東南亞金融危機爆發,房價快速下跌,房價收入比也隨之下行。2002年房價收入比僅爲7.4,而2018年爲24.3,短短16年時間,香港私宅房價收入比上升了228%。其中,私宅平均價格從26966港元/平方米上漲至149605港元/平方米,漲幅爲455%;而家庭年收入中位數僅從195600港元至338400港元,漲幅僅73%,遠低于房價漲幅。由此可以看出香港房價漲幅是大幅偏離收入增速的,不具備長期可持續性。

2、新加坡

2018年底,新加坡政府提供的保障住房,即“組屋”(按照不同房型以及一二手房情況,價格僅爲私人住宅的三分之一到五分之一左右)的占比達到了79%,占據了住房供應的大部分份額,而且在一定的條件下,組屋也可以進行出租或二次售賣交易。因此,除了私人住宅外,我們就有必要對組屋的情況也進行分析,否則難以體現新加坡住房市場的特殊之處。

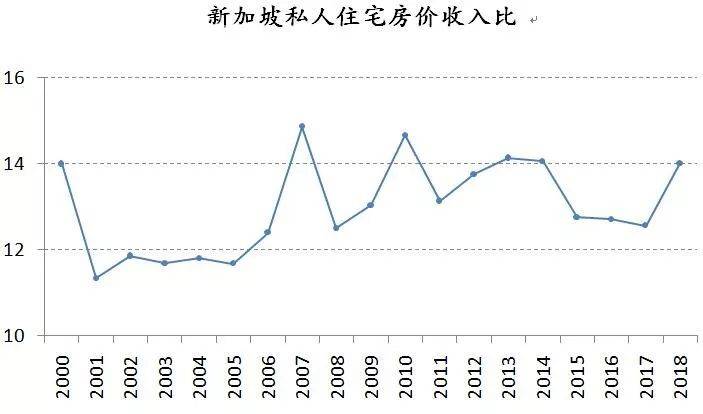

2.1 私人住宅

根據Numbeo網站,我們估計私人住宅面積的中位數約爲90平方米,根據Squarefoot網站可以獲得私人住宅每平方英尺的價格,由此可以計算得到私人住宅售價,並進一步得到房價收入比。

2018年,新加坡私人住宅平均房價爲134萬新幣,家庭年中位數收入爲95460新幣,房價收入比爲14,遠低于香港房價收入比水平。回顧曆史,2000年以來,房價收入比沒有上行趨勢,整體維持在11-15的區間內震蕩,保持穩定狀態,表明新加坡房價上漲幅度與收入增幅相符。

2.2 組屋

組屋情況比較特殊,由于新租屋本身的定價就受到政府的管控,其價格會低于二手組屋價格,再加上新加坡公民在購買新組屋時會得到政府的補貼,購房者實際支付的價格遠遠低于二手房價格。我們比較了曆史上新組屋與二手組屋的價格,不包括補貼時,新房價格大致在二手房價格的60%至80%,包括補貼時則大致在30%至70%。以下是HDB最新公布的5月份的一處組屋(Woodlands)新房成交情況與對應該地區的二手房價格的比較:

Woodlands地區新組屋與二手組屋價格比較

房型

新組屋(萬新元)

二手組屋

(萬新元)

折扣(不

包括補貼)

折扣(包括補貼)

不包括補貼

包括補貼

3室

16.5起

9.0起

24.0

31.3%

62.5%

4室

24.4起

18.4起

32.8

25.6%

43.9%

5室

33.6起

33.1起

40.0

16.0%

17.3%

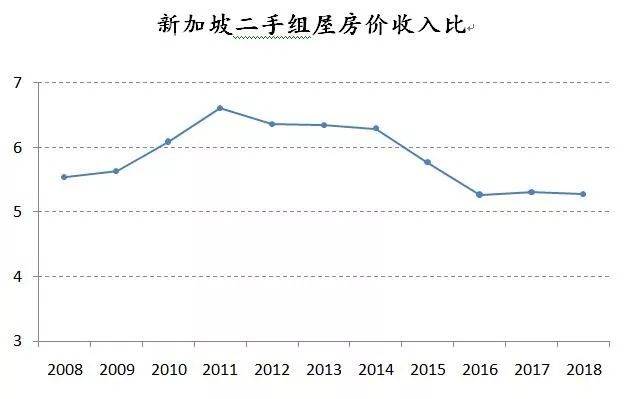

根據新加坡建屋發展局(HDB)數據,我們可以得到二手組屋的價格,二手組屋除了全外國人家庭或1永久居民1外國人家庭以外均可以購買,基本涵蓋了絕大部分購房人群,因此其交易是比較接近市場化的。2018年,新加坡二手組屋房價收入比分別爲5.3,遠低于私人住宅房價收入比水平,這表明對新加坡81%的居住在組屋的居民,房價完全在可負擔的收入範圍內。2008年至2018年,二手組屋的房價收入比維持在5-7之間,比較穩定。

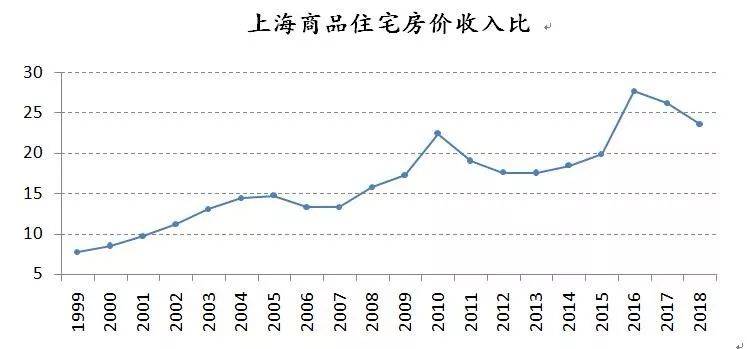

3、上海

由于境內外統計口徑不同,在計算上海市房價收入比時,本報告房價收入比的公式如下:

房價收入比 = 住宅平均銷售總價 / 居民家庭可支配收入

= 每平方米房價 * 人均住房建築面積 / 城鎮居民人均可支配收入

2018年,上海商品住宅房價收入比爲25.6,較2016年的最高值30已經有所下降,但略高于香港並遠高于新加坡的房價收入比水平。

在比較上海與香港和新加坡的房價收入比時,我們認爲上海的房價收入比有三個方面需要進行調整才能反映真實情況,更准確地進行對比:

(1)上海城鎮居民可支配收入是按照平均值口徑計算的結果,與在計算香港和新加坡時按照中位數口徑計算收入的結果有所差異。通常來說,收入分布爲正偏態時,即中低收入群人相對較多,高收入人群相對較少但富裕程度較高時,平均數大于中位數。如2018年,新加坡的家庭平均收入高出新加坡家庭中位數收入34%。根據國家統計局,2018年全國居民人均可支配收入爲28228元,人均可支配收入中位數爲24336元,平均值高于中位數16%。上海市並未公布中位數數據,上海作爲大都市,外來人口較多,常住人口數量龐大,其貧富差距應大于全國水平,我們假設上海城鎮居民人均可支配收入高于其中位數的20%。

(2)按照大陸的收入和稅收統計體系,相對來說可能會低估上海居民其他來源的收入。

(3)與香港和新加坡的不同,上海屬于中國大陸地區城市,其他城市的大量外來購房資金可以進入上海市。相比之下,香港地理位置相對較爲封閉,雖然也有大陸或其他境外資金的流入,但總體上資金體量不如上海。而對于新加坡來說,國家也即城市,不存在國內其他區域的資金流入情況,同時在新加坡政府的嚴厲控制下,國外購房資金也難以大量流入。此外,在大陸的傳統文化背景下,很多年輕人購房動用了全家的收入,而這部分收入沒有納入上海的收入統計中,但相比之下,香港和新加坡這種情況的存在就相對較少。

關于(2)和(3)兩項的具體測算非常複雜,數據也難以獲得,因此這裏我們簡單地給予上海人均可支配收入被低估30%的假設。綜合(1)、(2)和(3)項,原上海房價收入比分母端應除以1.2後再乘以1.3,整理後即原房價收入比結果乘以0.92。

調整後,2018年,上海市房價收入比爲23.6。回顧曆史,1999年,上海房價收入比爲7.7,低于同期的香港和新加坡房價收入比,隨後進入長期上行趨勢,至今共有三輪階段性高點,分別是2005年、2010年和2016年。

三個地區進行比較,2018年,新加坡房價收入比處于合理水平,市場占比最大的組屋房價收入比很低,良好地保障了中低收入人群的住房需求,私人住宅的房價收入比也不高;香港和上海的房價收入比都處于過高水平,其中,上海略低于香港,相比過去兩年已經有所回落。