最近,中國小米

又上新加坡媒體頭版頭條

只因其前董事

在新加坡買了一個別墅

花了3千多萬新幣

The Business Time報道

這一棟是GCB也就是優質洋房

而且,這位富豪打算拆舊房蓋新房

說了半天這是花了

3100多萬新幣在新加坡

買了一塊地

圖源:The Business Time

一起來看看咋回事~

小米前董事買新加坡豪宅

小米前董事

也是在中國最有影響力的

投資人之一

3150萬新元在新加坡烏節路

黃金地帶的東陵山

豪購永久地契的別墅一套

左起:許達來,雷軍

圖源:百度百科

能買優質洋房

難道他是新移民?

其實,他是土生土長的新加坡人

在不久前剛剛辭去了

在小米公司的職務

專注于他的公司——順爲資本

這棟洋房地處新加坡黃金地帶

靠近烏節路一帶

占地16446平方英尺

平均每英尺爲1915新幣

超過30年的房齡

可謂是本區最貴了

圖源:EdgeProp

在2019年,他被列爲

中國30位最具影響力的投資者之一

眼光獨到的他投資了

本地千萬級房産

其實,同樣在這裏

一擲千金的名人明星真的不少

在新加坡置産的明星名人

這群人洞悉市場

眼光獨到且具有風向性

大家都知道

跟著他們買准沒錯

那麽問題來了

大家都想跟風在新加坡買房

但,這豪宅哪是一般人買得起的

于是總是有人來問我:

“有沒有買房省錢攻略?”

買房,這件人生大事

對幾乎每個人來說都是

最大的一筆支出了

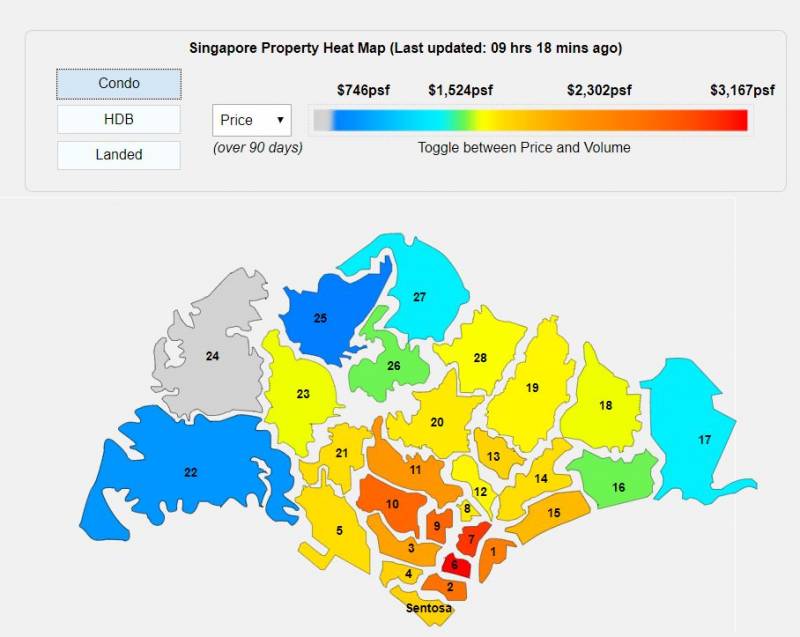

咱們拿外國人也能買的公寓來說

怎麽也要百萬新幣

而且是上不封頂

*圖源:SRX 新加坡公寓尺價地圖

在新加坡買房怎麽省錢?

今天一帖講清楚

有很多人跟我說

新加坡房子挺便宜的

但是稅有點高

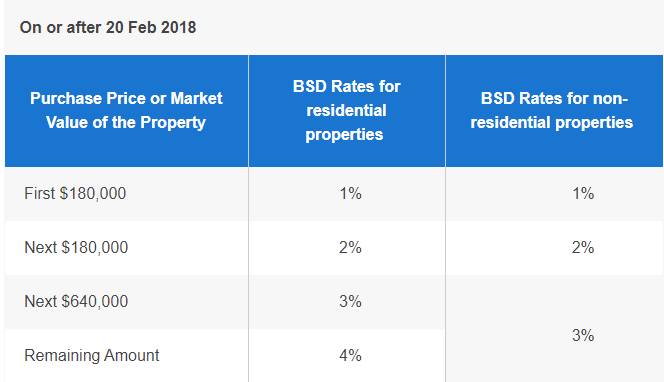

1

買家印花稅

買家印花稅

Buyer Stamp Duty

在新加坡買什麽類型的房子

都需要交這個稅

舉個例子吧

250多萬新幣的公寓

首$18萬的1%= S$1800

一下個18萬的2%= S$3600

下一個64萬的3%= S$19200

余下的150多萬的4%=S$60022

買家印花稅總計:

S$84622

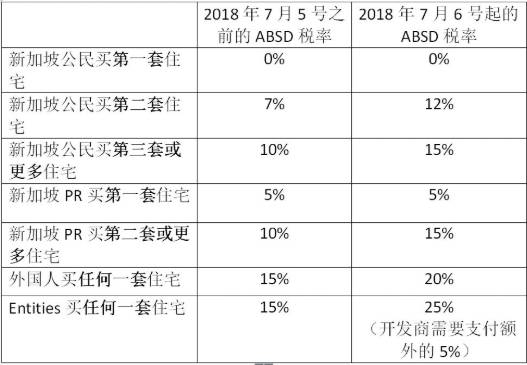

2

額外買家印花稅

額外買家印花稅

Additional Buyer Stamp Duty

這是房價降溫之殺器

外國人:在新加坡買房,不管是第幾套,一律征收20%的額外買家印花稅。

永久居民:第一套征收5%,第二套征收15%。

公民:第一套免稅,第二套征收12%,第三套房産或更多都是15%。

新加坡公民或永久居民,如果和外國人聯名買房,不是夫妻關系購買,按照比較高的征收,也就是按外國人的20%征稅。

夫妻一方是永久居民,另外一方是外國人,雙方聯名購買的所有房産,全部按照比較高的一方征稅,也就是20%。

夫妻一方是新加坡公民,另外一方是外國人,雙方目前都沒有任何房産,雙方聯名購買的第1個房産,按照公民第1套免交額外買家印花稅。除此之外,全部按照外國人20%交稅。

夫妻都是公民,雙方目前都沒有任何房産,雙方聯名購買的第1個房産,按照公民第1套免交稅。如果其中一人或者兩個人都有房産了,按照第二套收稅。

動不動就幾十萬新幣

有沒有“免稅”騷操作?

有!大家了解下~

“免稅”操作

Decoupling,屋主挂鈎

就是聯名屋主中屋主A

把房子的股份賣外屋主B

這樣可以用屋主A的名字

去買另外一個房子

如果另外一個屋主A

是公民或者PR的話

這樣他就省去了額外印花稅

***其中有一些需注意事項,轉賣房子股份過程中需要多少交易費用呢?如何買房時做好提前規劃?文末有詳情。

當然,在屋主更名過來有交易費用

但是相對額外印花稅還是劃算

這些年很多屋主都選擇脫鈎

護照優勢

五個和新加坡

有自貿協定的國家

美國,瑞士,列支敦士敦

冰島和挪威的公民在新加坡買房

有這些護照就有優勢

雖然是外國人

和新加坡公民同等稅收待遇

還有很多操作

比如讓孩子名義來購買房産

或者是合理規劃

買房的産權份額操作等

文末咨詢吧~

除了免稅之外

在貸款時也可以

操作猛如虎

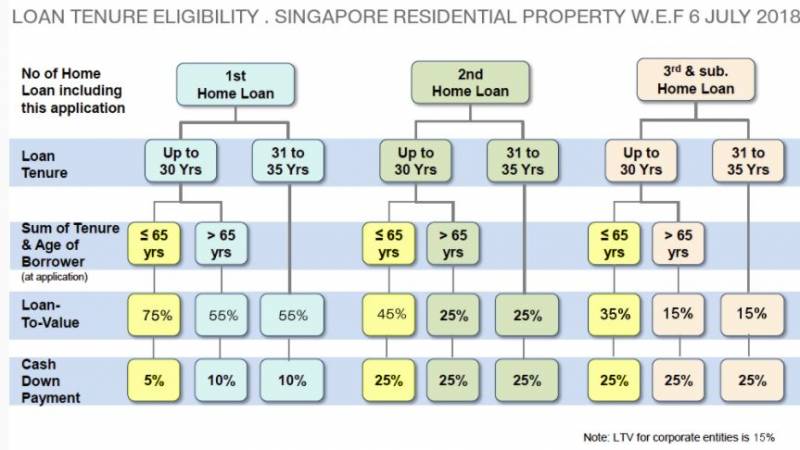

1

銀行貸款

新加坡現有銀行貸款的種類:

目前市面上常見的銀行貸款

配套主要分爲三大類:

固定利率配套Fix Rate

同業拆息率配套SIBOR

銀行內部定義配套FHR、FDR、FDPR、MR、OHR

貸款相關專有名詞大全:

2

貸款怎麽操作?能貸多少?

下面給大家舉幾個例子

大家可以對號入座

王先生

收入:10000/月,年齡:42歲

王太太收入:新幣8000/月,年齡40歲

車貸爲1300/月,兩位無信用卡債,有良好的信譽記錄,第一套貸款可以貸款多少?

首先計算夫妻兩位可以貸款的年限=65-(10,000/18,000*42+8,000/18000*40)=23年

夫妻每月的總收入=10000+8000=18000

然後計算出每個月可以用來還貸款=18000*60%-1300=9500/月

計算出貸款數目爲$1,798,999,按照首套最多貸款75%,可購買的房子最高爲$2,398,666

結論:可以購買價格240萬新幣範圍內的公寓

陳先生

收入新幣22000/月,年齡40歲

每年有一個固定花紅和兩個月浮動的花紅

陳太太是自雇人士,年齡36歲,年收入爲新幣21.6萬

車貸爲2000/月,兩位無信用卡債,有良好的信譽記錄,計算這對夫妻可以貸款多少?他們有計劃買烏節路的四房公寓,買的起嗎?

陳先生的月收入=22000+22000/12+22000*2/12*70%=26400(浮動花紅需打七折)

陳太太的月收入=216000/12*70%=12600/月(自雇人士的收入需打七折)

夫妻每月總收入=264000+12600=39000/月

計算夫妻兩位可以貸款的年限=65-(26400*40/39000+12600*36/39000)=26年

然後計算出每個月可以用來還貸款=39000*60%-1800=21600/月

計算出可以貸款數目約442.3萬,按照首套最高貸款爲75%,可以買最高價格590萬的公寓,這個預算有機會買到烏節路一帶的四房公寓。

合理貸款可以省不少錢

主要是省下的錢

還能夠投資增值,這都是題外話了

還有下面幾種策略

操作起來很省錢~

1

資産套現

有些屋主名下有套房産

房産貸款已經還清

雖然資産算豐厚

但是手上現金不足的情況

屋主可以選擇用房屋作爲抵押套現

另外一種方式是選擇

把現有的房産賣掉套現

然後用資金買更好地段

更好投資回報的房産

這些操作一般都會

交給專業的房産經紀規劃

2

增值抵押貸款

當屋主已經償還一部分房屋貸款

持有的單位價格已經上漲

可以把房子抵押給銀行

這類貸款爲房屋淨值貸款

也可以叫做房屋增值抵押貸款

還是舉個例子吧

王先生在2009年買入一套價格105萬的3臥室113平方米房子,銀行貸款還有65萬,用到10萬公積金,現在的銀行估價爲180萬,現在可以做房屋增值抵押貸款多少呢?

答案:是可以貸款到51萬(180萬*70%-65萬銀行貸款-10萬公積金),可以用這些資金解決生活需求。

組屋的屋主無法如此操作

銀行可以發放的房屋增值抵押貸款

最多可達房屋估價的70%

和普通房貸一樣

可以選擇浮動利率或者固定利率

有一點要注意的是

房屋增值抵押貸款的

月供只可以選擇用現金還貸

不可以用公積金

還有一些大家買房

常見的問題

今天也一並整理出來

Q

A

&

Q

和銀行貸款好還是全款買房好呢?

我通常建議客戶貸款,因爲新加坡的銀行房屋貸款配套是世界上最低利率國家之一,現在的年利息約2%左右,美國聯邦儲備局計劃接下來降息,可以預計貸款利息還會降低,房貸是最劃得來的貸款。

Q

現在手上房産還有貸款60萬,手上有閑錢,是不是要把貸款還清嗎?

通常我不建議把貸款還清,可以把手上的閑錢做別的投資,買套房産或者股票,找自己擅長的領域投資,相信投資回報肯定可以跑贏房貸利率。衆所周知,富人都喜歡和銀行借錢做生意,用錢生錢。

Q

選擇貸款時到底是選擇固定配套還是浮動配套好呢?

沒有標准答案,只有適合你的配套。如果打算長期持有房産,您是保守人士的話,建議您選擇定存利率挂鈎的房貸配套或者固定利率配套。如果您是買房作爲投資用途加之您是屬于不保守人士的話,建議您考慮浮動利率配套。

如果計劃有出售房産的話,可以選擇沒有鎖定期的配套,這樣的話免銀行的罰款。

Q

如果擁有房貸80萬和車貸10萬兩者,如果手上有閑錢10萬,是該先償還房貸還是車貸劃算呢?

優先還車貸,因爲汽車貸款是按照平整利率計算,即按汽車貸款本金計算利息,而不是像房屋貸款是按照貸款余額計算,所以汽車貸款實際利息比房貸高很多。

Q

請問我是該用公積金CPF還貸還是現金還貸呢?

建議手頭現金寬裕的話,可以選擇直接用現金還月供。如果手頭現金不寬裕,還有其他的生活負擔,建議使用公積金+現金組合還月供,如果您是外國人的話,就直接用現金還貸的。

Q

房屋貸款期限是越長越好嗎?

貸款的期限越長意味著還的總利息多,但是如果房貸年利率低于或等于2%,選擇25或30年房貸是劃算的,拉長貸款期限是值得的。

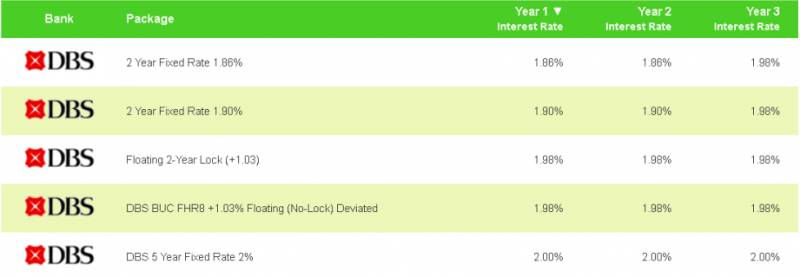

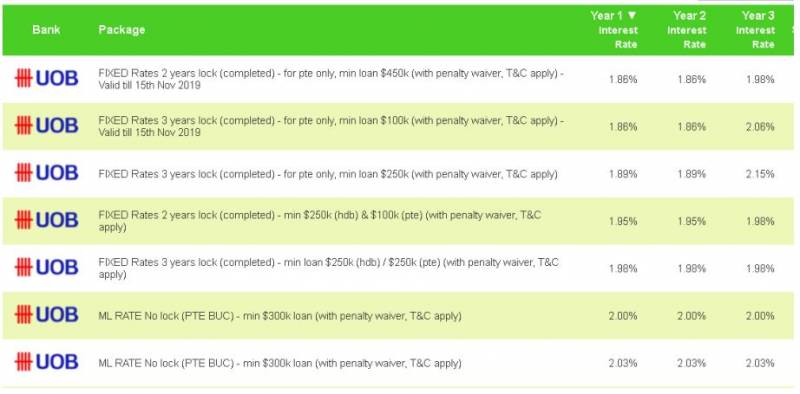

下面是福利部分,給大家現在DBS、UOB、OCBC銀行貸款配套供您參考,需要重組貸款配套的朋友可以聯系我哦~

在新加坡買房省錢又省心?