今日話題:

新加坡公司的車輛或與車輛相關的支出應如何課稅?

需要和各位朋友著重強調一點,雇主提供的商業車輛Commercial Vehicle(例如機車、貨車、貨車、小型巴士、貨車),並報銷油費及停車場費用等,是不需要征稅的。而下文中提到的“汽車Car”則是指,除去商業車輛之外的小型轎車。這兩個詞不能混爲一談哦!

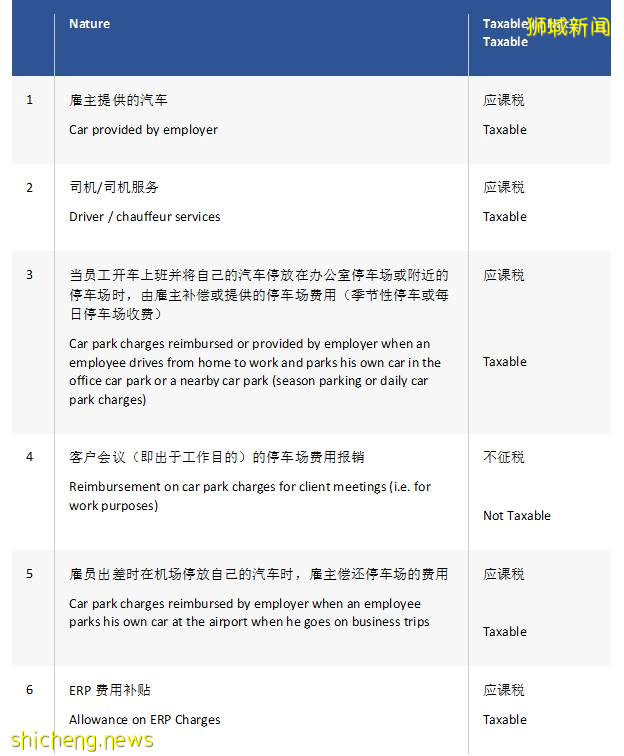

01. 各種汽車及與汽車有關的稅收優惠(彙總表)

(資料來源于:新加坡稅務局官網) 02. 雇主提供的汽車:2020課稅年度起汽車類福利的應稅價值 A. 新車(即雇主是第一個車主)

其中:

3/7指在辦公時間以外使用汽車處理私人事務的情況,估計每星期有3天是這樣。

購車成本是指購車之日已付或應付的購車成本(含COE)。

PARF 回扣是指車輛在9歲以上但不超過10年的情況下注銷登記,可獲得額外的優惠注冊費折扣。

雇主産生的實際運行和維護費用(包括雇主支付給雇員的報銷費用)是指道路稅、汽油、停車場費、ERP費、汽車保險、維修和維護等費用。

B. 二手車

其中:

車輛成本:指業主在購買車輛之日已支付或應付的車輛實際成本(含COE)。

B是指從購車之日起至COE屆滿或續期COE之日的剩余時間(如購車時二手車已滿10年)

雇主産生的實際運行和維護費用(包括雇主支付給雇員的報銷費用)是指道路稅、汽油、停車場費、ERP費、汽車保險、維修和維護等費用。

C. 更新COE的汽車

其中:

C爲第10年結束後爲繼續使用該車而續期COE所需支付的費用。

D指的是在9至10年的車齡之間注銷注冊後,在第一次使用COE時,如果不進行續簽,將獲得的PARF回扣金額。

E指從COE續展之日起至續展後的COE屆滿之日爲止的剩余期限(目前爲5年或10年)

雇主實際發生的運行和維護費用(包括雇主向雇員支付的報銷費用)是指道路稅、汽油、停車場費、ERP費、汽車保險、維修和維護等費用。

D. 租賃的汽車

您可以點擊以下連結登陸新加坡稅務局與車輛減免相關頁面查看更詳細的信息,其中該頁面還包含了車輛應稅價值計算表格供您下載和參考。(https://www.iras.gov.sg/IRASHome/Businesses/Employers/Tax-Treatment-of-Employee-Remuneration/Car-and-Car-related-Benefits/#title3)

如果您還有疑問, 快掃碼以下專業會計師的二維碼, 我們有專業的會計和稅務咨詢。 打個小,Vivian就是鸾姐。 等你喲。