一篇新加坡媒體分析文章《減少使用CPF買房》在社交網絡上瘋傳!

(圖源:海峽時報)

微信群裏熱烈討論,大家紛紛哀嚎:咋回事?剛大選完就不讓用CPF買房的節奏??

(截圖:微信群熱議)

就連Facebook上面,這篇文章下面也有上千條評論和幾千次轉發。

(截圖:海峽時報Facebook)

難道是CPF公積金政策變了?稍安勿躁,這篇文章並不是政策變化,而是一篇建議。

新加坡主流媒體建議您少用CPF買房、或者還房貸。

不應該把CPF裏面的錢都拿出來付首付?

不應該把每個月所有的CPF普通賬戶的入賬拿去還房貸?

是不是更懵了,新加坡CPF公積金的最大用途之一,不就是拿來買房或者還房貸麽,現在建議少用是啥意思?

用CPF公積金買房

很“省錢”

新加坡幾乎人人都買得起房,這個事兒除了公共住房組屋的功勞,就是CPF的功勞了。

根據統計,在新加坡有超過100萬家庭全部或者部分使用CPF公積金買房,包括支付首付和還每月的貸款。

組屋低價+CPF支付首付/貸款的組合,讓新加坡家庭有一半都甚至可以“無現金”買房。

CPF公積金是啥?

看看你兜裏的身份證,只要你是新加坡公民或者永久居民PR,就會有公積金賬戶。

【CPF】的全名: Central Provident Fund, 華文名是:新加坡中央公積金被,被“新加坡公積金管理局”管理著。

CPF裏面的錢從哪兒來?

CPF的貢獻者是你自己,你公司和政府(貢獻利息)。

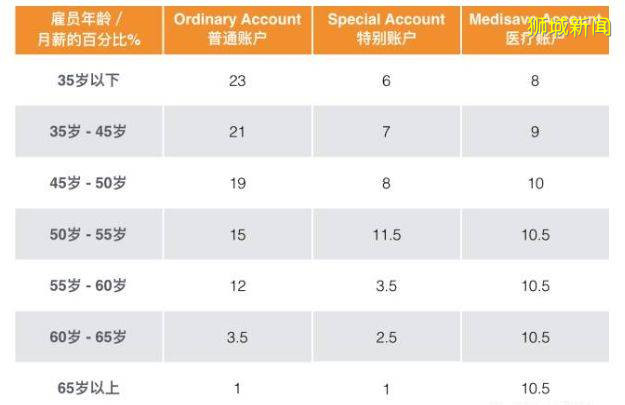

具體每個月要存多少是跟月薪挂鈎的(*月薪6000新幣封頂)

*政府企業的比例不同,另外剛剛拿到PR的人,頭兩年有點不一樣:

而政府方面,主要是貢獻高于銀行存款的利息。

CPF的錢去哪兒了?

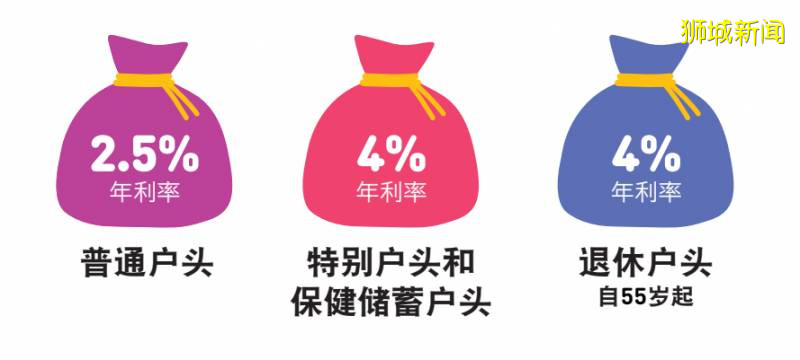

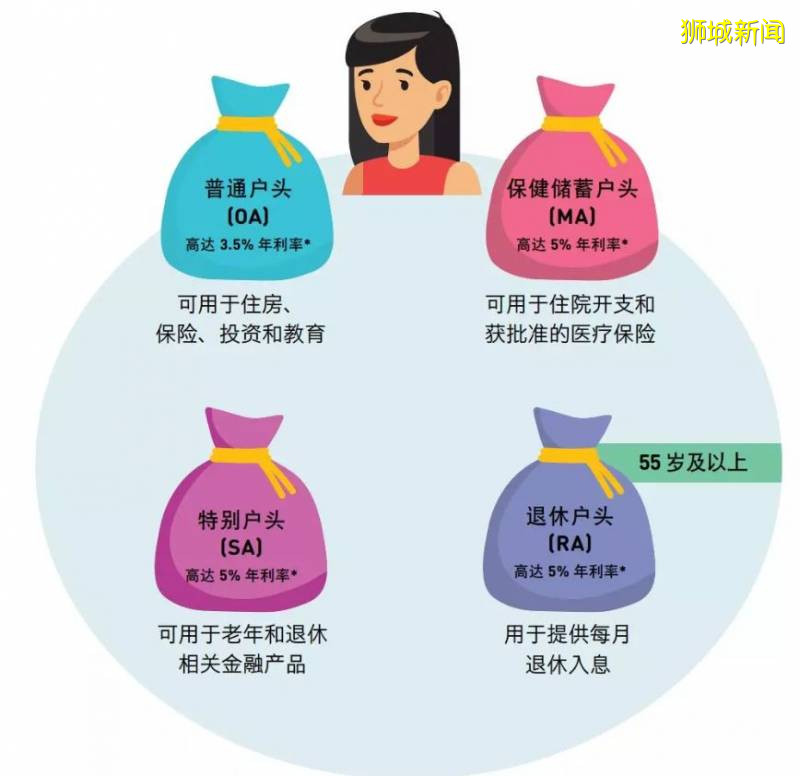

公積金裏面又有幾種賬戶:簡稱爲普通戶頭OA、保健儲蓄戶頭MA、特別戶頭SA,55歲以上還會有退休戶頭RA

進入CPF賬戶裏面的錢,按照年齡,月薪的不同比例被分配到以下不同的戶頭。

前面說到,新加坡有一半以上的人用CPF還貸款,就是用OA普通戶頭裏面的錢。

舉個例子

芒果哥今年30歲,月入5000新幣,一個月的CPF入賬1850新幣(自己存1000新幣,老板存850新幣)。

按照他的年齡段,月薪的23%也就1150新幣是進入CPF的OA賬戶可以拿來還貸。

假如他太太和他情況一樣,那麽他們夫妻兩個每月就有 1150X2=2300新幣可以用來還房貸。

如果每月需要償還的房貸低于2300新幣,那麽公積金就能輕松應付了。

再或者,芒果哥存了十年的CPF,一共138,000新幣,全部拿出來買房,首付一套公寓!

所以,新加坡人大部分都會選擇用每月入賬的CPF去應付房貸。不過現在,專家不建議你這麽做!

買房一時爽

養老淚兩行?

大家可能忽略了一個事實:CPF裏面的錢,也是自己的錢。

除了買房,CPF公積金還有一個重要的用途,就是退休養老。用公積金買房和養老,這兩件事其實是“此消彼長”的關系。

根據《海峽時報》,新加坡全島大概有一百萬套房屋全部或部分由CPF償還。據統計僅2019年這一年,CPF會員就從OA賬戶中使用了178億新元來支付房屋相關的款項。

其中約有75%是錢用于HDB,業主們從CPF公積金中提取了110億美元的支付HDB首付和償還貸款。另外68億新元用于支付私宅,如洋房,公寓和行政公寓等。

一些業主甚至使用他們的公積金來同時爲多個房産提供資金。這些人,不用說,OA賬戶裏面的余額肯定很低。

如果他們即將到退休的年齡,就會比較麻煩。

當你滿55歲的時候特別戶頭SA+普通戶頭OA的錢就會合並轉移到一個新的戶頭叫做退休戶頭RA,顧名思義就是爲退休作准備。

你的RA賬戶裏面有多少退休存款,取決于你65歲退休之後每月能拿多少錢。

去年,政府給出三檔退休存款額:

Basic Retirement Sum 【基本存款 BRS】S$88,000*

假如65歲退休後,每月能拿S$730到S$790

*限有房産的人

Full Retirement Sum【全額存款 FRS】S$176,000

預計65歲退休後,每月可以拿S$1350到S$1450

Enhanced Retirement Sum 【超額存款ERS】S$264,000

預計65歲退休後,每月可以拿S$1960到S$2110

(圖源:CPF官網)

要注意!這個退休存款數字並非固定,在55歲時候可以選擇退休存款S$88,000 – S$249,000之間任何數字。

相應得到的每月退休金,則在$730 – $2,110之間。當然隨著通貨膨脹政府對于,退休存款額的三檔數字也會調整。

另外,同樣退休存款額的情況下,你退休的年齡越晚,每月可以拿到的相應退休金也會更高。

圖源:Today

那麽退休後,每月你需要多少錢呢?

去年,李光耀公共政策學院(LKYSPP)發布了消費報告,顯示當前消費下,在新加坡養老每月每人最基本的生活開銷需要新幣1379。

1. 65歲以上單身年長者:每月最基本的生活開銷需要新幣1379

2. 65歲以上年長夫婦則是新幣2351

3. 55-64歲的單身年長者則需要每個月新幣1721

圖源:LKYSPP

當然,這個調查報告是根據大部分老人的生活習性總結出來的,老年人一般來說過得比較省,你懂的。

所以只有14%的網友認爲1379新幣是夠用的!86%的網友認爲這個明顯不夠!

我們就用每月1379新幣這個最低退休金標准來看,假如你在2020年滿55歲,那麽根據CPF Life的標准,你的退休賬戶RA裏面需要至少有18萬新幣才能滿足。

注意,這只是最低標准!每個月1379新幣可能真的過得比較緊張。

現在許多椰友月薪都超過3000新幣,假設退休以後也不希望生活質量發生太大的變化,那麽至少得有2000新幣+的退休金吧,不然恐怕要去打工補貼生活了。

總之,想要2000+新幣/每月的退休金: 假如你今年已經55歲了,退休賬戶裏起碼得存有27萬新幣! 假如今年已經到了65歲,起碼退休賬戶裏要有40萬新幣!

所以專家建議大家都算一算,你的OA賬戶裏面還有多少錢,如果每月CPF的入賬都拿來還房貸了,到了55歲能存多少錢?

(政府溫馨提醒,圖源:CPF官網)

別搞得最後退休了房貸沒還完,退休戶頭也沒存夠最低金額。 反正,椰子想了想還真是頭大…… 網友熱烈討論 “事情並不簡單!”

總之,CPF裏面的錢都是自己的錢,自己的錢!自己的錢!(重要的事情說三遍)。

房産和養老是兩個主要的使用地方,需要合理分配。

現在評論家建議大家少把CPF用在房産上,多存一點用于養老和醫療等。

道理雖然都懂,但是精明的網友覺得這篇評論“並不簡單”。

1)爲CPF政策改變“吹風”?

這些年公積金的政策一直在調整,網友覺得這種新聞評論出來不排除是爲以後政策做鋪墊。

我覺得現在是“鼓勵”少用CPF(買房),接下來恐怕要從宣傳變成政策了……

2)我的錢我自己做主!

反正新加坡網友是炸鍋了,一直以來CPF都是個敏感的問題。雖然看起來是自己的錢,但是限制多多,政府要幫你管著。

爲啥?CPF裏的錢明明是我自己的,又不像我自己的,費了老大勁也拿不出來?爲什麽要政府幫我管,不能我自己管呢?

爲啥買一個房子這麽難?越來越難了,這畢竟是我自己的錢!

CPF是我自己的錢,爲什麽我不能決定怎麽使用和用在什麽地方?現在房子這麽貴,怎麽能指望人人都現金充裕??

CPF除了用來滿足在新加坡的三大剛需買房,養老和醫療,還有就是投資,教育等比較小衆的騷操作。

有人問公積金可以提現嗎?其實有三種情況可以把公積金裏面的錢提出來:意外死亡、重大疾病事故後失去生活能力、放棄PR身份。

最後一種是PR朋友們很關心的,如果你以後不想當新加坡PR了,確定離開,可以分三步驟提取CPF。

1、清稅,人走了帳要還完。

2、去ICA辦理退PR手續。帶上IC,護照,REP,還有解釋信,寫明退PR原因。

3、去CPF局處理提現。公積金局會通知代理銀行關閉你的公積金賬戶,你可以向銀行提取投資和現金余額(如果有)。你的投資將轉移到自己的名下,然後可以根據需要清算它們,並將銷售收益直接支付給你。

3)解決方式——讓組屋更便宜?

網友覺得鼓勵人少用CPF買房是不現實的,比較現實的是讓組屋的價格更便宜一點,不然怎麽算都是“錢不夠用”。

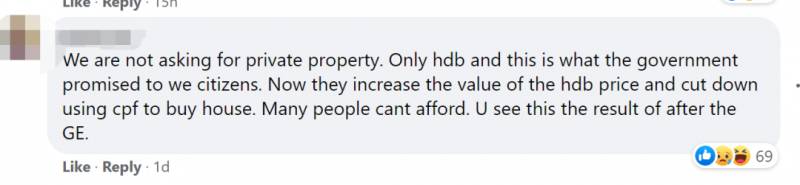

沒有CPF,大部分新加坡人將沒有足夠存款買房……

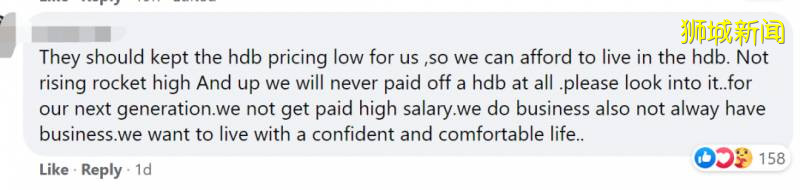

讓我們減少在房屋上使用CPF,那麽首先應該給房屋降價!別說一套做一套,房子是我們的基本需求。

他們(政府)應該讓組屋更便宜,這樣我們才能買得起。爲了我們的下一代,麻煩研究下怎麽辦。沒有高薪、生意難做,我們只想過比較舒服的生活而已。

我們又沒有要求公寓,僅僅是HDB組屋而已,現在組屋漲價又要減少CPF的使用(?)很多人都會負擔不起住房的。你看看大選之後……

其實這個新聞僅僅是個社論,但是很多新加坡網友炸了!

因爲直覺告訴他們,可能不久之後會有相應的政策去限制人們在購買房屋上可以使用的CPF額度。

但也可能是網友過度解讀了,因爲去年使用CPF買房的政策不但沒有收緊,而且還進一步放寬了。

不過,也有網友提到,新加坡大選剛過去,這個時間點還是挺敏感的,有可能新加坡政府會宣布一些大選前不敢宣布的政策。

椰友們,你們覺得CPF裏面錢怎麽用才能發揮最大效益,買房or養老?