今天收到一則調查報告,讓作爲千禧一代的小編看了內心五味雜陳。它的標題是:“Z世代新加坡人比千禧一代更善于存錢和爲未來做預算”。

這個結論的依據是什麽呢?

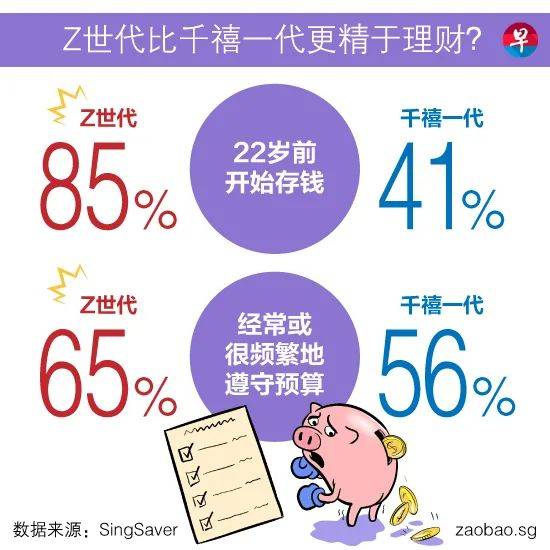

原來是新加坡理財網站SingSaver今年8月和9月針對1000名Z世代(18歲至23歲)和千禧一代(24歲至39歲)的新加坡青年展開的一項理財調查發現,高達八成的Z世代受訪者在22歲前就開始存錢,比只有約四成的千禧一代超過一倍。

而且超過六成的Z世代受訪者能夠“經常”或“很頻繁”地遵守個人預算,在這方面的表現比千禧一代受訪者更好。

爲什麽會有這樣的現象?

SingSaver代理總經理普拉尚(Prashant Aggarwal)在接受zaobao.sg采訪時分析,其中一個原因可能是信息的便捷性。

“由于社交媒體上有大量可供參考的小量金融信息,Z世代相比千禧一代可以從更小的年紀接觸到易于消化理解的理財技巧、工具和資金管理服務。”

在投資方面,調查結果顯示,八成的Z世代和千禧一代有進行投資,不過六成的受訪者說他們是新手或只掌握基本的投資知識。

Z世代和千禧一代的三大投資産品分別是債券股票、房地産和共同基金。

Z世代的三大投資動機依次是爲退休存錢(39%)、實現財務目標(36%)和獲得財務自由(35%)。千禧一代則是獲得財務自由(45%)、爲退休存錢(38%)和實現財務目標(34%)。

普拉尚指出,鑒于投資期較長,Z世代和千禧一代都更喜歡風險回報率更高的金融産品,因此股票和債券似乎是首選的資産類別和産品。“股票和債券讓他們可以從非常小的投資開始建立投資組合,並獲得比銀行基于儲蓄或定期存款提供的好得多的定期股息和利息收入。”

“由于大多數Z世代和千禧一代都和父母住在一起,他們渴望利用預購組屋等有吸引力的政府計劃購買自己的房子,並利用公積金償還。房地産象征獨立和成就感。此外,由于他們的日程繁忙,我們也看到兩世代對共同基金的偏好。”

SingSaver的調查也發現,多數本地青年對于當前的不確定經濟形勢有一定的准備。高達七成的Z世代和千禧一代受訪者 “同意”或“強烈同意”自己的儲蓄能支撐三到六個月的生活開銷。近五成的受訪者也因爲當前的經濟形勢更強調研究個人理財。或許是因爲擔負的責任更重,千禧一代在處理預算、儲蓄和投資方面也比Z世代更加謹慎。

普拉尚認爲,在我國展望經濟複蘇之際,新加坡青年在適應新環境的同時有必要提高自身的理財意識。

“對處于夾心層的千禧一代來說,他們的顧慮往往在于既要照顧家庭又要照顧父母,所以重要的是要有前瞻性,爲不可預見的情況做好規劃。與此同時,對于剛剛開始職業生涯的Z世代年輕人來說,他們有必要通過不斷調整自己的消費習慣來調整自己對個人理財的心態和態度。”

看完這個調查報告,小編覺得自己有必要去惡補理財技巧了。