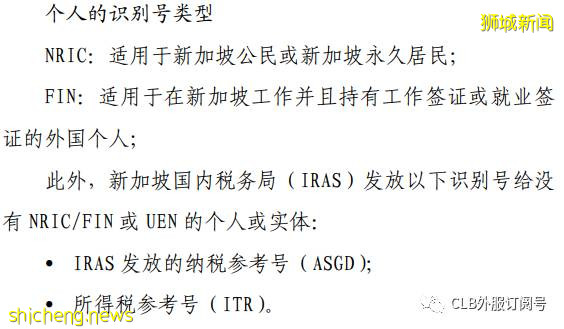

個人

根據新加坡所得稅法案(第 134 章)第 2(1)節有關新加坡稅收居民的法律定義,“新加坡稅收居民”指:

(a)納稅年度的前一年在新加坡境內居住(合理的臨時離境除外)或者工作(作爲公司董事的情況除外)超過 183 天的個人;

(b) 在新加坡境內經營且主要管理機構位于新加坡境內的公司或其它團體。

符合以下任一標准的個人視爲新加坡稅收居民:

1) 定量標准 a. 納稅年度的前一公曆年內在新加坡境內居住超過 183 天;b. 納稅年度的前一公曆年在新加坡境內工作(作爲公司董事的情況除外)超過 183 天。

2) 定性標准 個人在新加坡永久居住,合理的臨時離境除外。

不視爲稅收居民的實體

以下實體視爲稅收上的個人:

1) 個人獨資企業:個人獨資企業的收入歸屬于獨資企業經營者個人,因此由其就個人獨資企業的收入承擔個人所得稅納稅義務;

2) 合夥企業:合夥企業的收入由每個合夥人就其分得的收入份額承擔個人所得稅納稅義務。

稅務居民的義務

作爲新加坡稅務居民,

1. 您在新加坡賺取的所有收入以及2004年1月1日之前進入新加坡的任何外國來源的收入都將被征稅;

2. 您的收入在扣除稅收減免後,將按遞進式的居民稅率納稅;

3. 您在2004年1月1日或之後帶入新加坡的外國來源的收入(通過新加坡的合夥企業獲得的收入除外)可以免稅。

非稅務居民

如果您是新加坡的非稅務居民(停留少于183天)則:

1. 您只有在新加坡的收入會被征稅;

2. 您無權享受稅收減免;

3. 您的工作收入將按15%的統一稅率或居民遞進稅率納稅,以稅額較高者爲准;

4. 董事費和其他收入,如在新加坡賺取或來源于新加坡的租金,將按現行22%納稅。

更多信息可以參考:https://www.iras.gov.sg/irashome/Individuals/Foreigners/Learning-t he-basics/Individuals–Foreigners–Required-to-Pay-Tax

實體

根據所得稅法案第 2(1)節有關新加坡稅收居民的法律定義,“新加坡稅收居民”包括在新加坡境內經營且主要管理機構位于新加坡境內的公司或社會團體。

“其它團體”指:政治團體、高校、個人獨資企業、互助會、聯誼會等, 不包括公司和合夥企業。

總的來說,其它團體包括俱樂部、社團、管理公司、貿易協會、市鎮理事會和其它非法人組織。

根據上述定義,公司和其它團體的稅收居民身份根據其主要管理機構所在地確定。“主要管理機構”指作出經營戰略決策(如公司政策或發展戰略等)的機構。主要管理機構所在地主要基于客觀事實進行認定。通常來說,制定戰略決策的董事會召開地點是關鍵的考慮因素。

確定公司的稅務身份

公司要麽是新加坡的稅務居民,要麽是非稅務居民。在新加坡,公司的稅務居民身份是由控制和管理業務的所在地決定的。公司的居民身份每年都可能發生變化。

MTExLjY1LjMyLjIzOA==

公司稅務身份的計算

一般來說,如果一家公司的業務控制和管理在前一個日曆年是在新加坡進行的,則該公司將被認爲是此課稅年度的新加坡稅務居民。例如,如果一家公司在2019年全年都在新加坡進行業務控制和管理,則該公司在2020年度是新加坡稅務居民。

反之,如果公司的控制和管理沒有在新加坡行使,則公司爲非稅務居民。

何爲“控制和管理”

“控制和管理 “是指對公司政策和戰略等戰略事項的決策。通常情況下,公司的戰略決策是由董事會作出的,所以公司董事會會議的地點是決定控制權和管理權在哪裏行使的關鍵因素。但是在某些情況下,新加坡國內稅務局(IRAS)除了要考慮董事會是否在新加坡召開,還將考慮其他因素來確定公司的控制和管理是否確實在新加坡。

以下是一些被認爲“不在新加坡行使公司控制權和管理權”的情況:

• 在新加坡沒有舉行董事會會議。相反,董事的決議只是以傳閱方式通過;

• 本地董事爲挂名董事,而其余董事均在新加坡境外;

• 新加坡本地董事不做戰略決策;

• 沒有關鍵員工在新加坡工作。

請注意,公司的注冊地不一定代表公司的納稅居住地(tax residence of a company)。

需要注意的是,由于COVID-19的旅行限制,公司的稅收居留身份可能受到影響。您可以參考新加坡國內稅務局(IRAS)關于《公司和常設機構的稅務居民身份》最新的政策,了解更多信息。

外資公司與新加坡分公司

外資投資控股公司*,由于其收入來源主要爲被動收入或外國來源的收入,且這些公司通常是按照外國公司/股東的指示行事,所以一般被視爲非稅務居民。

非新加坡注冊的公司和外國公司的新加坡分公司

由其外國母公司控制和管理,因此被視爲非稅務居民。

然而,如果這些公司能夠滿足某些條件,它們仍可被視爲新加坡稅務居民。有關條件的詳情,請參閱《爲外資投資控股公司申請居住證明Certificate of Residence (COR)》。

————————————–

注釋* 外資公司是指由以下人士持有50%或以上股份的公司。

a. 在新加坡境外注冊的外國公司;或

b. 非新加坡公民的個人股東。

稅務身份對公司國外收入的影響

對于擁有稅務居民身份的公司來說,其國外收入會享受到以下的一些稅務優惠政策:

• 根據新加坡與其他司法管轄區簽訂的《避免雙重征稅協定》(Avoidance of Double Taxation Agreements)提供的稅收優惠;

• 根據《所得稅法》第13(8)條,對外國來源的股息、外國分公司利潤和外國來源的服務收入免稅;

• 對新成立的公司免稅;

更多信息可以參考以下網站:https://www.iras.gov.sg/irashome/Businesses/Companies/Learning-t he-basics-of-Corporate-Income-Tax/Tax-Residence-Status-of-a-Com pany