在稅務一般原則下,新加坡以屬地原則征稅,即公司和個人在新加坡産生或來源于新加坡的收入,或在新加坡收到或視爲在新加坡收到的收入,都屬于新加坡的應稅收入,需要在新加坡納稅。相應地,如果收入來源于新加坡境外,並且不是在新加坡收到或視爲收到,則無需在新加坡納稅。

新加坡稅務種類

新加坡現行主要稅種有:企業所得稅、個人所得稅、消費稅、不動産稅、印花稅等。此外還有預提稅、關稅、博彩稅、車船稅以及引進外國勞工的新加坡公司征收的勞工稅等等。2008年以前,新加坡還有遺産稅,政府在2008年2月15日之後取消了該稅。

其實新加坡最吸引投資者的是無資本利得稅,某知名火鍋企業老板通過新加坡及其海外投資架構不僅拿到了新加坡公民,並且享受著各種低稅率的優惠。

1 企業所得稅

新加坡對內外資企業實行統一的企業所得稅政策。新加坡企業所得稅普通稅率爲17%。所有在新加坡投資的支出或利潤都要繳納所得稅,除非是在所得稅法案中特別規定減免的。這些免除的收入包括股份和信托基金的紅利以及固定存款的利息。

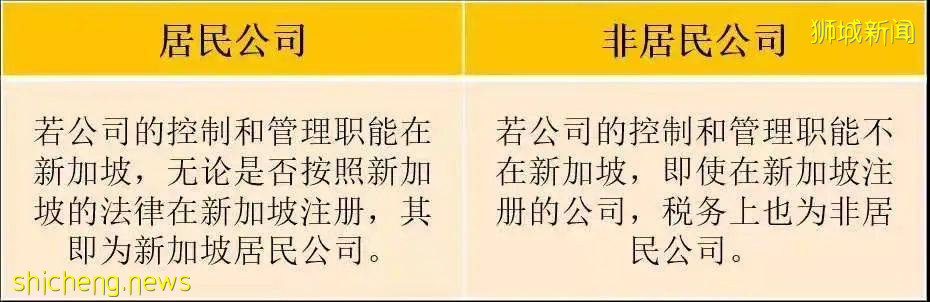

無論是本地企業還是外國企業,都必須對在新加坡境內取得的收入以及在新加坡收到的海外收入依法納稅。新加坡根據公司的控制和管理職能是否在新加坡,對納稅人分爲居民公司和非居民公司兩類。

一般而言,居民公司與非居民公司的計稅基礎基本相似。不過,居民公司可以享受下列稅收優惠政策,但非居民公司卻無權享受:

– 居民公司有權享受新加坡與其他國家簽訂的避免雙重征稅協定(DTA)中規定的優惠待遇。

– 對居民公司從境外取得的股息、其海外分支機構的利潤以及來自境外的服務收入實行稅收減免。

– 新成立的稅務居民公司可享受最長三年的稅收減免。

預估企業所得稅呈報日期:

在財政年度截至日期的三個月之內呈報(假如財政年度截至2021年12月31號,預估企業稅應該在2022年3月31號前呈報)

最終所得稅呈報日期:

在每一個稅年的12月15號之前完成電子呈報(假設財政年度截至2020年12月31號,那本財政年度屬于2021稅務年度,最終稅需要在2021年12月15日之前完成電子呈報)

企業所得稅豁免計劃

– 新公司稅務豁免計劃

新成立的新加坡居民公司可享受最長三年的稅收減免,應稅收入豁免金額最高可達125,000新幣。

從2020 稅務年度起,新成立的新加坡稅務居民公司首三年的應稅收入中,首100,000 新幣的部分可獲得 75% 免稅,100,001~200,000 新幣的部分可獲得 50%的稅收減免。

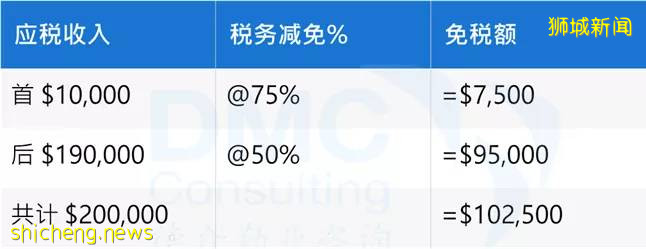

– 已運營企業部分稅務豁免計劃

從2020納稅年開始,對于已經運營超過三年的企業,應稅收入中首 10,000 新幣可享受 75%的所得稅減免,之後的應稅收入的 190,000 新幣可享受 50%的所得稅減免。

– 虧損抵前稅務補貼計劃

爲協助企業應對經濟下滑所帶來的現金流問題,政府在2020年財政預算案中推出了加強版的虧損抵前計劃,該計劃允許企業將2020納稅年度符合扣除資格的稅務虧損轉移可追溯到前三個納稅年度,從而得到稅務補貼。這項減免計劃的最高限額爲100,000新幣。在2021財政預算案中,政府將此計劃繼續延續一年,2021納稅年度依然享有此抵扣計劃。

2 個人所得稅

應納個人所得稅稅額會因納稅對象(納稅居民或非納稅居民)和收入水平的不同而有所不同。新加坡實行累進稅率制,除了個人所得稅減免之外,個人所得稅稅率保持在0 – 22%之間。

重點來了~ 在一稅制的新加坡,股東分紅給到新加坡稅務居民,個人是不需要再納稅。

反觀中國企業,廣義上拿到的稅後分紅已經寥寥無幾。

符合下列條件,則被視爲新加坡稅務居民:

– 新定居在新加坡的新加坡永久居民(SPR);或者

– 一個公曆年內在新居留183天以上(含183天);或者

– 本人在新加坡已連續工作三年,即使第一年和第三年在新加坡居留少于183天。

對于就業時期橫跨兩個日曆年的外國雇員,設有一項特許准則(通常稱“兩年行政特許”),該特許規定:如果外國雇員在新加坡停留或工作至少連續的183天(跨年度),將同時被認定爲兩個納稅年度的居民,即使每一年度在新加坡的時間都少于183天。

納稅居民須就其在新加坡賺取的收入納稅,如受雇于新加坡企業,但在新加坡收到的收入源于新加坡境外則也必須依法納稅。值得一提的是,居民個人取得的海外收入無須納稅。

納稅居民有權就子女撫養費、職業培訓費、保險費以及公積金(CPF)繳款等事項享受個人所得稅減免。如果非納稅居民在一個公曆年度內在新加坡受雇累計不超過60天,可免繳個人所得稅,但在新加坡擔任董事、演藝人員以及在新加坡進修實習的非居民個人除外。非納稅居民只對其在新加坡境內賺取的收入繳納所得稅,稅率爲15%,或根據居民個人所得稅率繳稅,以較高者爲准,但不得申請個人所得稅減免。個人所得稅的呈報日期是每年的3月1號到4月18號(每年呈報一次)。

3 消費稅

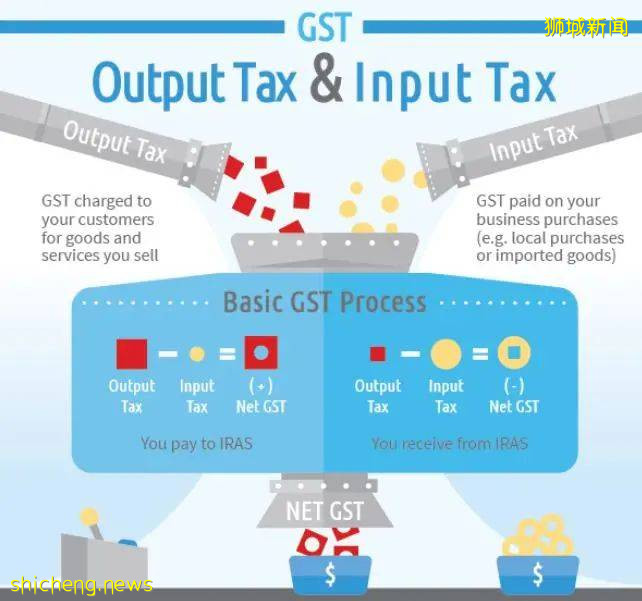

新加坡的消費稅,即貨物和勞務稅(Goods and Services Tax,簡稱GST),是對進口貨物和所有在新提供貨物和勞務服務征收的一種稅,相當于一些國家的增值稅,稅負由最終的消費者負擔。

從事提供貨物和勞務服務且年應稅商品及服務營業額在100萬新幣以上的納稅人,應進行消費稅的納稅登記。進行了消費稅登記的納稅人,其消費稅應納稅額爲銷項稅額減去購進貨物或服務支付的進項稅額後的差額。當然應稅商品收入不到100萬新幣的公司也是可以自願注冊消費稅,稅務局會根據實際情況進行審批。

從2020年1月1號開始,新加坡對電子數字服務行業的消費稅做了重大更改,凡是海外公司給新加坡公司或個人提供電子數字服務,或售賣數字産品(例如:數字應用程序,數字音樂,數字電影,網絡課程)的營業額超過10萬新幣並且全球收入超過100萬新幣,則需要在新加坡通過OVR (Overseas vendor registration) 注冊GST,並且向個人或沒有注冊消費稅的公司收取消費稅。

最新政策

從2023年1月1號開始,所有海外已注冊消費稅的服務商提供遠程服務(包括數字服務或非數字服務)給新加坡本地消費者也會産生消費稅。並且從2023年1月1號開始,新加坡會向所有進口商品征收進口消費稅,取消了之前的400新幣以下不征稅的限制。

自2007年7月1日之後,新加坡消費稅的稅率爲7%。住宅財産的銷售和出租以及大部分金融服務可免征消費稅。出口貨物和服務的消費稅稅率爲零。新加坡在過去兩年的財政預算都提到了把消費稅的稅率提高到9%,相信這是個循序漸進的過程,我們在未來的某一天就會看到超市或餐館的小票上面顯示的消費稅率爲9%。

其他消費稅計劃

新加坡還有一系列的消費稅計劃,有許多方案可供使用以幫助納稅人減輕遵從GST 稅務管理的負擔,並改善現金流。這些方案包括:主要出口商計劃(MES)、特准承包制造商和貿易商計劃(ACMT)、特准第三方物流計劃(3PL)、進口消費稅延期計劃(IGDS)、特准海事顧客計劃(AMCS)和專門倉儲方案(SWS)。AMCS和SWS 自2011 年10 月1 日起生效。

消費稅的呈報可以由公司選擇季度呈報或月度呈報,分別是在季度或月度結束後的一個月內呈報(季度呈報2021年1月到3月的消費稅,需要在2021年4月30號之前完成呈報。月度呈報2021年1月消費稅,需要在2021年2月28日之前完成呈報。)

4 不動産稅

不動産稅是對所有不動産如房子、建築物和土地征收的稅。不動産所有人應爲所擁有的不動産繳納不動産稅。不動産稅按年繳納,每年一月份繳納全年的不動産稅,納稅基數爲不動産的年值。不動産的年值是根據不動産的年租金收入估計的,估計的租金收入不包括出租的家具、裝置和服務費。

不動産出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動産的年值進行審閱,以確定是否需要修改。如果不動産的年值發生變化,稅務局會通知納稅人。目前商業不動産稅的稅率爲10%。居住在自有住宅裏的個人適用0%-16%的累進位稅率,如果是用于出租的住宅爲10%-20%的累進位稅率。

5 印花稅

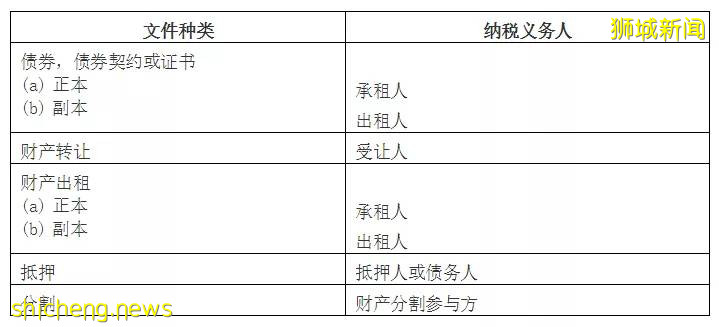

印花稅是對與不動産和股份有關的書面文件征收的稅。與不動産有關的文件包括不動産的買賣、交換、抵押、信托、出租等;與股份有關的文件包括股份的派發、轉讓、贈予、信托、抵押等。在新加坡境內簽署的文件,應在文件簽署之日起14日內繳納印花稅;在新加坡境外簽署的文件,應在新加坡收到文件的30日內繳納印花稅。

不同類型的文件適用的稅率不同。印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據以下原則確定納稅人:

圖片源自于中華人民共和國駐新加坡共和國大使館經濟商務參贊處

新加坡稅務優惠政策

新加坡采取的優惠政策主要是爲了鼓勵投資、出口、增加就業機會、鼓勵研發和高新技術産品的生産以及使整個經濟更具有活力的生産經營活動。如對涉及特殊産業和服務(如高技術、高附加值企業)、大型跨國公司、研發機構、區域總部、國際船運以及出口企業等給予一定期限的減、免稅優惠或資金扶持等。政府推出的各項優惠政策,外資企業基本上可以和本土企業一樣享受。

新加坡經濟發展局爲鼓勵、引導企業投資先進位造業和高端服務業、提升企業勞動生産力,推出了先鋒計劃、投資加計扣除計劃、業務擴展獎勵計劃、金融與資金管理中心稅收優惠、特許權使用費獎勵計劃、批准的外國貸款計劃、收購知識産權的資産減值稅計劃、研發費用分攤的資産減值稅計劃等稅收優惠措施,以及企業研究獎勵計劃和新技能資助計劃等財政補貼措施。

稅務規劃,是一項嚴謹的商業行爲。經驗,專業度以及有效率的團隊決定了稅務方案的質量。