新加坡是世界上少有的稅率低且稅制單一的國家,新加坡以屬地原則征稅,即公司和個人在新加坡産生或來源于新加坡的收入,或在新加坡收到或視爲在新加坡收到的收入,都屬于新加坡的應稅收入,需要在新加坡納稅。相應地,如果收入來源于新加坡境外,並且不是在新加坡收到或視爲收到,則無需在新加坡納稅。

新加坡稅務種類

新加坡現行主要稅種有:企業所得稅、個人所得稅、消費稅、不動産稅、印花稅等。此外還有預提稅、關稅、博彩稅、車船稅以及引進外國勞工的新加坡公司征收的勞工稅等等。2008年以前,新加坡還有遺産稅,政府在2008年2月15日之後取消了該稅。

企業所得稅

新加坡對內外資企業實行統一的企業所得稅政策。新加坡企業所得稅普通稅率爲17%。所有在新加坡投資的支出或利潤都要繳納所得稅,除非是在所得稅法案中特別規定減免的。這些免除的收入包括股份和信托基金的紅利以及固定存款的利息。

企業所得稅豁免計劃

(一)新注冊的新加坡公司

對于新注冊的新加坡公司,可享有前3年的政府免稅計劃,豁免稅額如下:

1.首10萬新幣可納稅的收入,稅率僅爲4.25%;

2.接下來的10萬新幣可納稅的收入,只征收一半的稅,只需要8.5%的稅;

3.超過20萬新幣的部分,按照正常的稅率17%。

即符合條件的新注冊的新加坡公司前20萬新幣應稅利潤的有效稅率是6.375%!

(二)所有新加坡公司

對于所有的新加坡公司,其豁免稅額如下:

1.首1萬新幣可納稅的收入,75%的稅務減免,稅率僅爲4.25%;

2.接下來的19萬新幣可納稅的收入,享有50%的稅務減免,即只需8.5%的稅;

3.超過20萬新幣的部分,按照正常的稅率17%。

即所有新加坡公司前20萬新幣應稅利潤的有效稅率是8.2875%!

(三)新加坡境外來源收入免稅

1.來自海外的股息免稅;

2.海外分支利潤免稅;

3.來自海外的服務費免稅

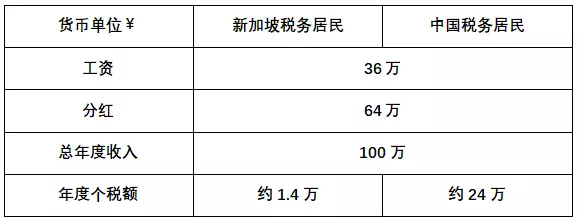

個人所得稅

應納個人所得稅稅額會因納稅對象 (納稅居民或非納稅居民) 和收入水平的不同而有所不同。新加坡實行累進稅率制,除了個人所得稅減免之外,個人所得稅稅率保持在0 – 22%之間。

在一層稅制的新加坡,股東分紅給到新加坡稅務居民,個人是不需要再納稅。

納稅居民須就其在新加坡賺取的收入納稅,如受雇于新加坡企業,但在新加坡收到的收入源于新加坡境外則也必須依法納稅。值得一提的是,居民個人取得的海外收入無須納稅。

納稅居民有權就子女撫養費、職業培訓費、保險費以及公積金(CPF)繳款等事項享受個人所得稅減免。

消費稅

新加坡的消費稅,即貨物和勞務稅(Goods and Services Tax,簡稱GST),是對進口貨物和所有在新提供貨物和勞務服務征收的一種稅,相當于一些國家的增值稅,稅負由最終的消費者負擔。

從2020年1月1號開始,新加坡對電子數字服務行業的消費稅做了重大更改,凡是海外公司給新加坡公司或個人提供電子數字服務,或售賣數字産品(例如:數字應用程序,數字音樂,數字電影,網絡課程)的營業額超過10萬新幣並且全球收入超過100萬新幣,則需要在新加坡通過OVR (Overseas vendor registration) 注冊GST,並且向個人或沒有注冊消費稅的公司收取消費稅。

自2007年7月1日之後,新加坡消費稅的稅率爲7%。住宅財産的銷售和出租以及大部分金融服務可免征消費稅。出口貨物和服務的消費稅稅率爲零。新加坡在過去兩年的財政預算都提到了把消費稅的稅率提高到9%,相信這是個循序漸進的過程。

不動産稅

不動産稅是對所有不動産如房子、建築物和土地征收的稅。不動産所有人應爲所擁有的不動産繳納不動産稅。不動産稅按年繳納,每年一月份繳納全年的不動産稅,納稅基數爲不動産的年值。不動産的年值是根據不動産的年租金收入估計的,估計的租金收入不包括出租的家具、裝置和服務費。

不動産出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動産的年值進行審閱,以確定是否需要修改。如果不動産的年值發生變化,稅務局會通知納稅人。目前商業不動産稅的稅率爲10%。居住在自有住宅裏的個人適用0%-16%的累進位稅率,如果是用于出租的住宅爲10%-20%的累進位稅率。

新加坡稅務優惠政策

新加坡采取的優惠政策主要是爲了鼓勵投資、出口、增加就業機會、鼓勵研發和高新技術産品的生産以及使整個經濟更具有活力的生産經營活動。如對涉及特殊産業和服務 (如高技術、高附加值企業)、大型跨國公司、研發機構、區域總部、國際船運以及出口企業等給予一定期限的減、免稅優惠或資金扶持等。政府推出的各項優惠政策,外資企業基本上可以和本土企業一樣享受。

新加坡先鋒企業獎勵

從事新加坡目前還未大規模開展而且經濟發展需要的生産或服務的企業,或從事良好發展前景的生産或服務的企業可以向新加坡政府部門申請“先鋒企業”資格。

享有先鋒企業(包括制造業和服務業)稱號的公司,自生産之日起,從事先鋒活動取得的所得可享受免征5-10年所得稅的優惠待遇。

新加坡發展和擴展獎勵

從政府規定之日起,一定基數以上的公司所得可享受最低爲5%的公司所得稅率,爲期10年,最長可延長到20年。

此項政策主要是爲鼓勵企業不斷增加在高新技術和高附加值領域增加投資並提升設備和營運水平。

曾享受過先鋒企業獎勵的企業以及其他符合條件的企業均可申請享受此項優惠。

新加坡服務出口企業獎勵

從政府規定之日起,向非新加坡居民或在新加坡沒有常設機構的公司或個人提供與海外項目有關的符合條件的服務的公司。

其符合條件的服務收入的90%可享受10年的免征所得稅待遇,最長可延長到20年。

新加坡國際船運企業優惠

擁有或運營新加坡船只或外國船只的國際航運公司,可以申請10年免征企業所得稅的優惠,最長可延長到30年。

申請企業應具備以下條件:新加坡居民公司;擁有並運營一定規模的船隊;在新加坡的運營成本每年超過400萬新元;至少10%的船隊(或最少一只船)在新加坡注冊。

此類優惠項目由新加坡海運管理局(MPA)負責評估。

新加坡國際貿易商優惠

爲鼓勵全球貿易商在新加坡開展國際貿易業務,對政府批准的“全球貿易商”給于5-10年的企業所得稅,稅率減低爲5%或10%;

此項優惠項目由新加坡國際企業發展局(IES)負責評估。

新加坡金融和財務中心獎勵

此項政策是爲鼓勵跨國企業在新加坡設立金融和財務中心(FTC),從事財務、融資和其他金融服務業務。

金融和財務中心從事符合條件的活動取得的收入可申請享受10%的企業所得稅優惠稅率,爲期10年,最長可延長到20年。

新加坡區域 / 國際總部計劃

將區域總部(RHQ)或國際總部(IHQ)設在新加坡的跨國公司,可適用較低的企業所得稅稅率:區域總部爲15%企業所得稅稅率,期限爲3-5年;國際總部爲10%或更低,期限爲5-20年。

此項政策主要是爲鼓勵跨國公司將區域或國際總部設立在新加坡。

具體優惠企業可與新加坡企業發展局(EBD)進行商談,企業發展局可根據公司規模和對新加坡貢獻爲企業量身定做優惠配套。

(新加坡政府的地區總部計劃(RHQ)通過采取稅收激 勵措施吸引跨國企業在新加坡設立地區總部(如負責東南亞活動)

例如,政府爲能滿足在新加坡擁有不少于50萬新幣的 資本和年度商業開支不少于500萬新幣等最低要求的 RHQ公司提供以下稅收優惠:

• 對增量應稅所得征收15%的稅;

• 3年免稅,且可延長2年;

超過地區總部獎勵計劃最低要求的跨國公司可以獲得國際總部(IHQ)獎勵,獎勵幅度更大,例如:

• 依據貢獻,同新加坡經濟發展局協商對應稅所得 繳納0、5%或10%的稅收;

• 5到20年的免稅期;

地區總部和國際總部的應稅所得是指來自管理、技術 協助和其他支持性服務的所得,以及應稅利息和許可 費。新加坡對地區總部或國際總部獲得的股息予以免稅, 對地區總部和國際總部支付的股息免除預扣稅。)