“ 新加坡是亞洲第三大貿易金融中心,有著良好的經商環境,拓展新加坡經濟市場對企業來說可以得到很多的發展機遇。同時新加坡政府非常親商,出台了不少稅收優惠政策,以及極高的版式效率,因此吸引了全球的投資者在新加坡注冊新加坡公司,拓展商業版圖。 ”

01 新加坡的稅收制度

新加坡根據屬地原則進行征稅,即公司和個人在新加坡發生或來源于新加坡的收入,或在新加坡收到或視爲在新加坡收到的收入,都屬于新加坡的應稅收入,需要在新加坡納稅。相應地,如果收入來源于新加坡境外,並且不是在新加坡收到或視爲收到,則不需在新加坡納稅。

02 企業所得稅

新加坡對內外資企業實行統一的企業所得稅政策。新加坡企業所得稅普通稅率爲17%。所有在新加坡投資的支出或利潤都要繳納所得稅,除非是在所得稅法案中特別規定減免的。這些免除的收入包括股份和信托基金的紅利以及固定存款的利息。

無論是本地企業還是外國企業,都必須對在新加坡境內取得的收入以及在新加坡收到的海外收入依法納稅。新加坡根據公司的控制和管理職能是否在新加坡,對納稅人分爲居民公司和非居民公司兩類。

1. 居民公司:若公司的控制和管理只能在新加坡,無論是否按照新加坡的法律在新加坡注冊,其即爲新加坡居民公司

2. 非居民公司:若公司的控制和管理職能不在新加坡,即使在新加坡注冊的公司,稅務上也爲非居民公司。

不過,居民公司可以享受下列稅收優惠政策,但非居民公司卻無權享受:

1.居民公司有權享受新加坡與其他國家簽訂的避免雙重征稅協定(DTA)中規定的優惠待遇。

2.對居民公司從境外取得的股息、其海外分支機構的利潤以及來自境外的服務收入實行稅收減免。

3.新成立的居民公司可享受最長三年的稅收減免。

預估企業所得稅呈報日期

在財政年度截至日期的三個月之內呈報(假如財政年度截至2021年12月31號,預估企業稅應該在2022年3月31號前呈報)

最終所得稅呈報日期

在每一個稅年的12月15號之前完成電子呈報(假設財政年度截至2021年12月31號,那本財政年度屬于2022稅務年度,最終稅需要在2022年12月15日之前完成電子呈報)

03 企業所得稅豁免計劃

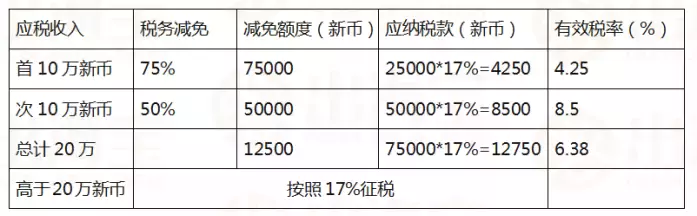

1、從2020年稅務年度起,新成立的新加坡居民公司首三年的可享受的稅收減免:

(1)首10萬新幣以內的應稅收入:減免75%,相當于稅率4.25%;

(2)下一個10萬新幣的應稅收入:減免50%,相當于稅率8.5%;

(3)超過20萬新幣的應稅收入部分:稅率 17%;

符合條件的新成立公司前20萬新幣應稅收入的有效稅率僅爲6.375%,減免額度最高可達125000新幣(約爲人民幣62.5萬人民幣)!!!

2. 從2020年稅務年度起,公司成立3年後可享受部分減免計劃:

(1)1萬新幣以內的應稅收入:減免75%,相當于稅率4.25%

(2)下個19萬新幣應稅收入:減免50%,相當于稅率8.5%

(3)超過200,000新幣的應稅收入部分:稅率 17%

對于已運營超過三年的企業,前20萬新幣應稅收入的有效稅率8.2875%,減免額度可達102500新幣(約爲人民幣51.3萬人民幣)!!!

3. 新加坡境外來源收入免稅:

(1)來自海外的股息免稅

(2)海外分支利潤免稅

(3)來自海外的服務費免稅

04 避免雙重征稅協定(DTA)

新加坡稅務居民公司的外國來源收入在海外被征稅,並且該筆收入彙入新加坡時,將會發生雙重征稅情況。新加坡與另一國家之間簽署的避免雙重征稅協議的目的,是免除對一個國家的納稅居民在另一個國家所獲得收入的雙重征稅。

新加坡已經簽署了20多項自由貿易協定(FTA),以及74個全面的和8個有限的避免雙重稅收協定(DTA)(美國不在其中),以促進跨境貿易,好處是讓新加坡的公司減輕他們的海外擴充的成本,及以避免雙重征稅狀況。

從其他國家獲得收入的新加坡稅務居民可以向新加坡稅務局IRAS 申請稅務居民證書 (COR)。COR 是證明該公司是新加坡稅務居民的信函。納稅居民需要此證書才能根據新加坡與其他司法管轄區簽訂的避免雙重征稅協議 (DTA) 申請用來避免雙重征稅情形。

05 虧損抵前稅務補貼計劃

爲協助企業應對經濟下滑所帶來的現金流問題,政府在2020年財政預算案中推出了加強版的虧損抵前計劃,該計劃允許企業將2020納稅年度符合扣除資格的稅務虧損轉移可追溯到前三個納稅年度,從而得到稅務補貼。

這項減免計劃的最高限額爲100,000新元。

企業和個人資産是不同的,但它們通常是聯系在一起的,因爲它們都是企業所有者財富的一部分。

因此,在爲企業業主做規劃時,把企業和個人資産都考慮進去是很重要的。