2022年開局並不樂觀,全球大環境充滿不確定性:大通脹來襲,就業市場疲軟,美聯儲即將開啓加息之路,美股動蕩,虛擬貨幣大跳水。這個開局讓人聯想到2020年初,疫情大爆發時的市場大崩潰。

從下面幾個角度,梳理一下新加坡的房地産市場:

– 獅城地産複盤和邏輯梳理

– 如何應對2022的風險

– 樓市基本面和價值點

– 投資機會在哪裏?

1遇見2022 – 開局和展望

在考慮投資風險時,有人在談疫情,有人在談烏克蘭打仗,也有人在談中國轉型,但是其實都與新加坡房産不太相關。其實最相關的是美國的通貨膨脹率和即將到來的加息。去年11月通脹率相比前年同比增長了7%,是40多年的最高通貨膨脹率。這個通脹的數據帶來了全球金融格局的改變。Goldman Sachs1月預測美聯儲今年應該會有四次的加息。具體怎麽加,加多少,我們是無法判斷的,但趨勢是,寬松量化時間太久了,現在的通貨膨脹遠超預期,美聯儲不得不退出寬松量化,走入加息的步伐 – 這是全球市場最大的不確定性。

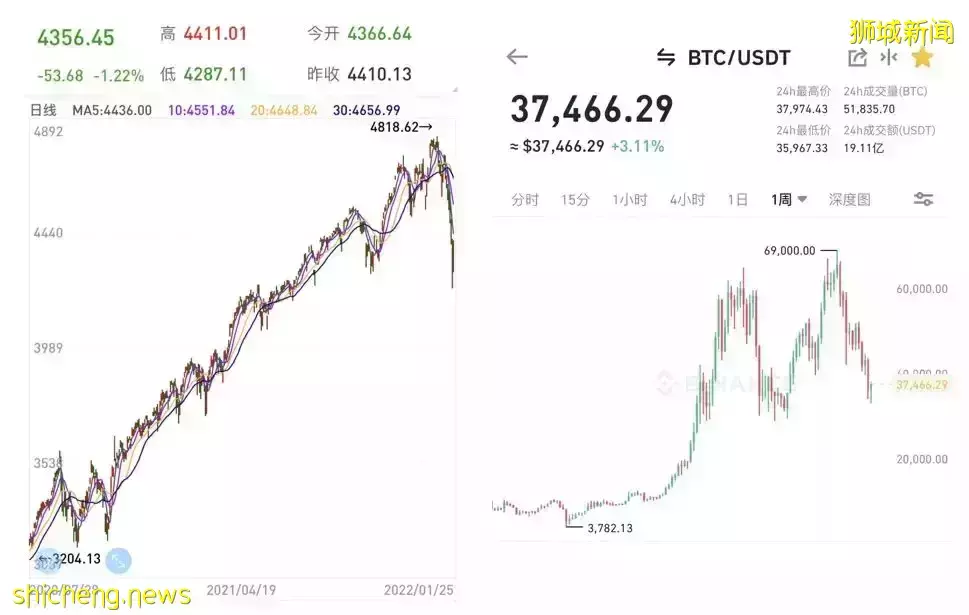

關于加息,我放了兩個圖表如下。左邊是“標普500”,走勢從十二月的高點,已經有一個很大的下挫。右手邊是“比特幣”,著名風險資産。在最近這兩年,是被爆炒的,現在價格幾乎腰斬。這些下跌是對美國寬松量化的一個預期。所以今年我要先談風險,是因爲今年很大的一個不確定性就是加息的進程以及步伐,整個全球金融市場也會圍繞這個作爲主線,這影響到房地産市場。

我們把不太相關的事情去掉,找出確定和不確定因素,這個是大家投資中需要思考的問題。確定的是,今年會有混亂現象; 另外對基本面進行深入研究,從供需關系、成本上,是可以推導出一些確定的投資機會。至于不確定的因素,怎麽加息、會不會打仗、疫情的發展等等,我們可以做的,只是投資中相應的保護和防範措施。

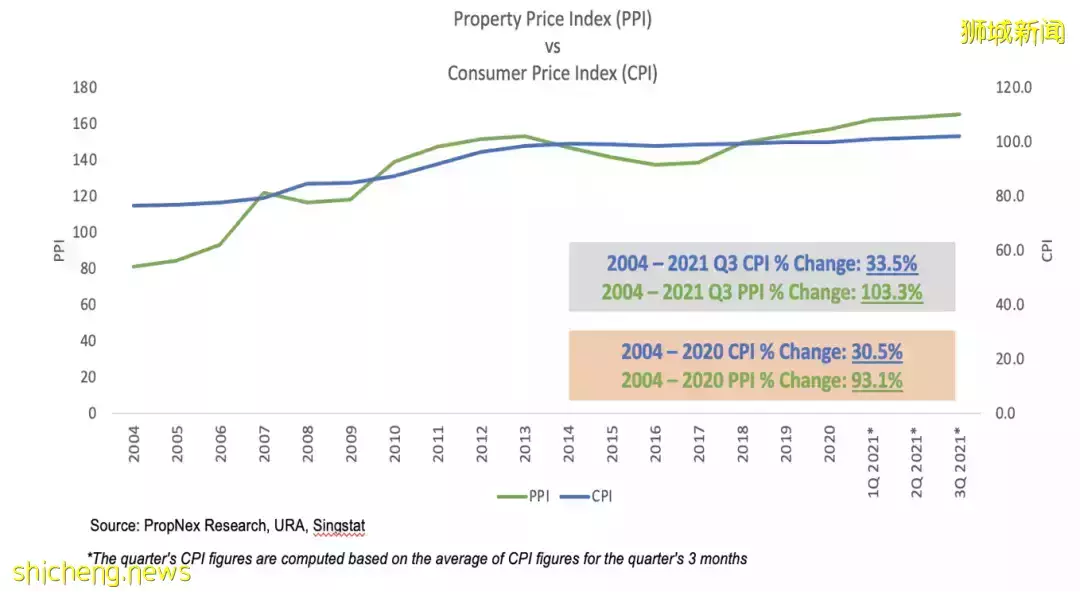

各位如果咨詢投資大師的話,他們都會說投資的第一個目的是戰勝通脹。我覺得在新加坡這樣的城市裏面,房地産幾乎是最好,也是唯一的可以戰勝通脹的投資工具。大家看一下下圖中“2004年到2021年房價指數”的表現。PPI是Property Price Index, 是綠色的線。CPI是Consumer Price Index,代表通脹指數,是藍色線。可以看到近幾年,房價指數是超越了通脹指數的,說明房産漲幅是超過通脹的。這個道理也很容易理解,因爲新加坡土地資源有限,空間是極其稀有的。在有限的空間裏,各類行業可能有周期變動,但是人口在增加,需求在增加,貨幣在貶值,所以房價也會持續上漲。

另一個確定性因素是,我個人關于加息的一個有信心的看法:既然通脹來了,政府肯定要應對,方法是加息。很多房産投資者擔憂的是,如果加息,我的房産投資會不會變成負現金流。但是通脹本質是能源、鋼鐵等等成本全部上升,與房産相關的服務鏈成本也都全部上升。基于這個邏輯,如果你想要戰勝通脹,還是要選擇一個性價比不錯的房産進行資産配置。

TVRVeUxqY3dMalk1TGpFNU9BPT0=

2政策解讀

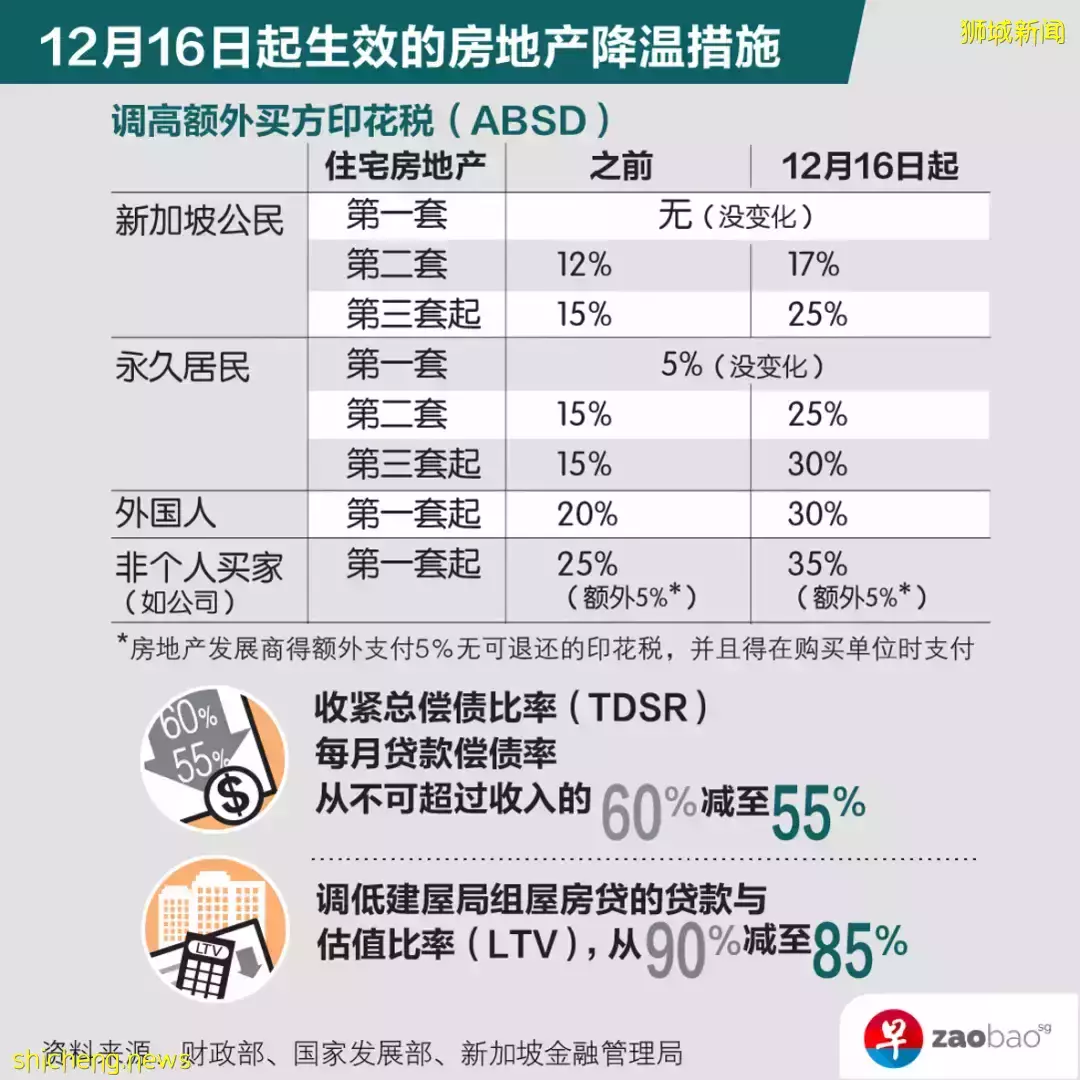

最近的降溫政策是2021年12月15日晚上放出,翌日即生效。我個人認爲此次降溫政策還算溫和,具體參考我12月16日的文章:《昨夜獅城房産重磅降溫 – 新政專家解讀》,這裏總結如下:

一)此次政府降溫的目的,主要是爲了平滑增長的步調。在降溫之前的四個季度,房價的增長幾乎超過了10%。政府認爲這與人均收入還有GDP的增長是不相符的。

二)此次降溫並不是所有人都是受損者。新加坡公民和永久居民購買第一套房更有優勢了,他們是直接受益者。降溫核心擠壓的是外國購房者和本地多套房産的投資者,所以本地准備購買第一套房産的朋友,其實是政府政策要保護的人,內心可以更加笃定。除非你有其他特別擅長的投資領域,新加坡地産是一個普通投資者可以放心重倉投入的資産。

三)三大分區:市區中心、市區邊緣、郊區(CCR、RCR、OCR),也是分別有受益和受損者。降溫主要擠壓的是中心區CCR住宅,對于商業地産,例如寫字樓是變相利好。

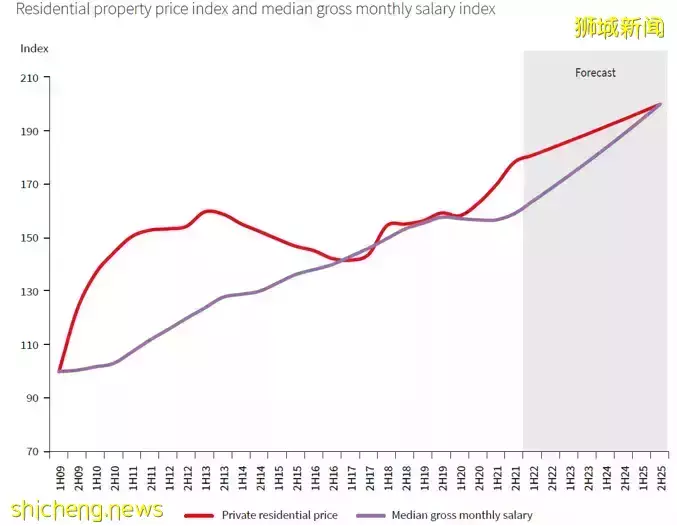

長期看,一個幾乎確定的判斷:政府調控的目的是要房價增長與人均收入增加一致,保證房價Affordable。下面這個曲線是“新加坡的房價指數和月收入中位數”圖,當房價指數曲線超過人均收入曲線太多,政府會考慮出台政策擠壓房價。2021年下半年,房價再一次大幅超越收入增長(圖中白色與灰色分界線處),自然導致了降溫措施的再次出台。大家如果理解了這個核心,就不會被市場各種噪音影響了。作爲投資者,大家應該考慮的是:你的收入是否增加,房産投資資金是否充裕,購買的資産是否還有增值的空間。

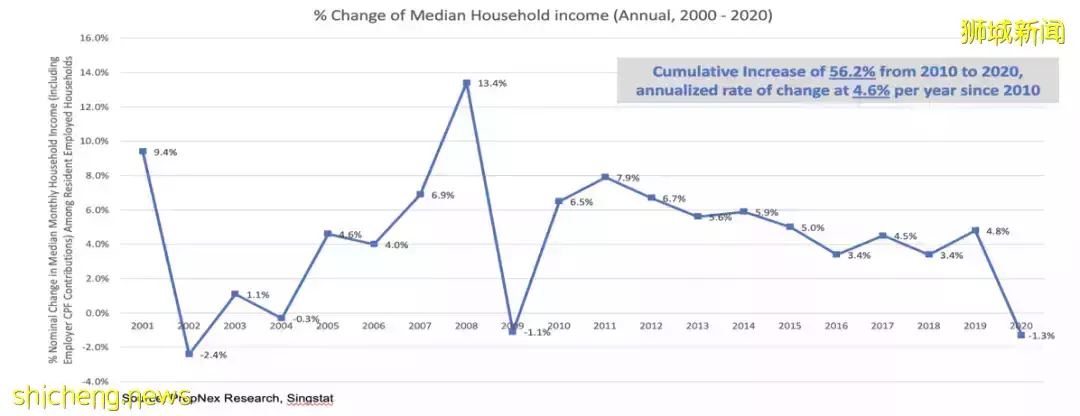

還有一個可參考的數據是下圖展示的“新加坡家庭收入中位數的年度增長/降低百分比”曲線圖。除了在2020,新加坡收入水平下降了1.3%,從2010年到2019年,每年都是一個3%到8%之間的增長。所以當收入水平下跌,房價反而在瘋長,這對于政府來說,並不是一個樂見其成的情況,降溫穩定市場是必要的。

3核心數據分析

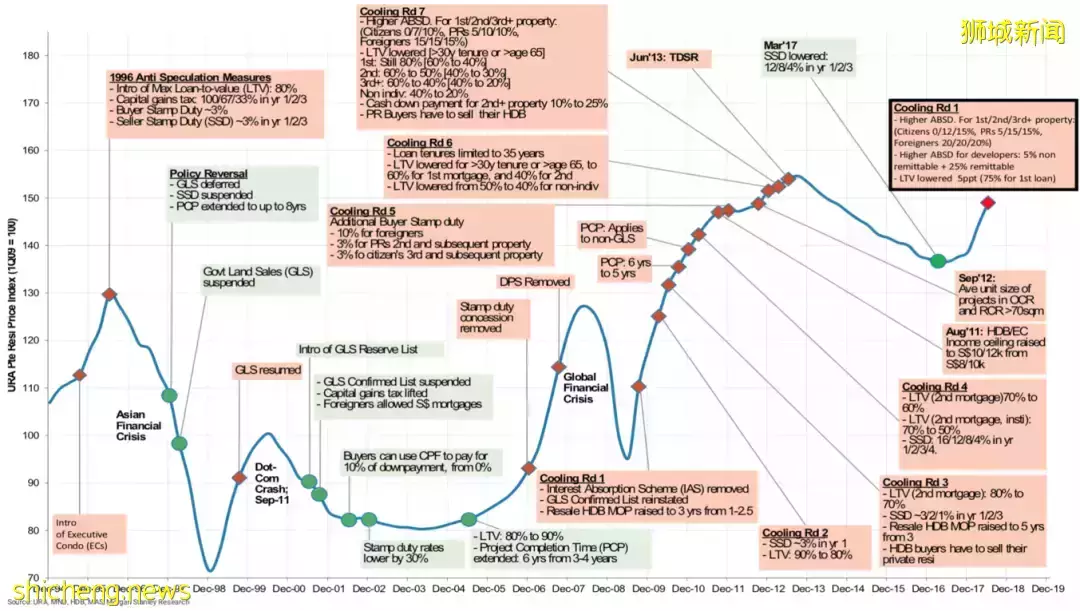

下圖歸納了“新加坡近24年來每一次的降溫和升溫措施”。紅點是降溫,一共17次,綠點是升溫,一共8次。大家可以看到大部分情況下,降溫後房價還是上漲的,只是速度放緩了。

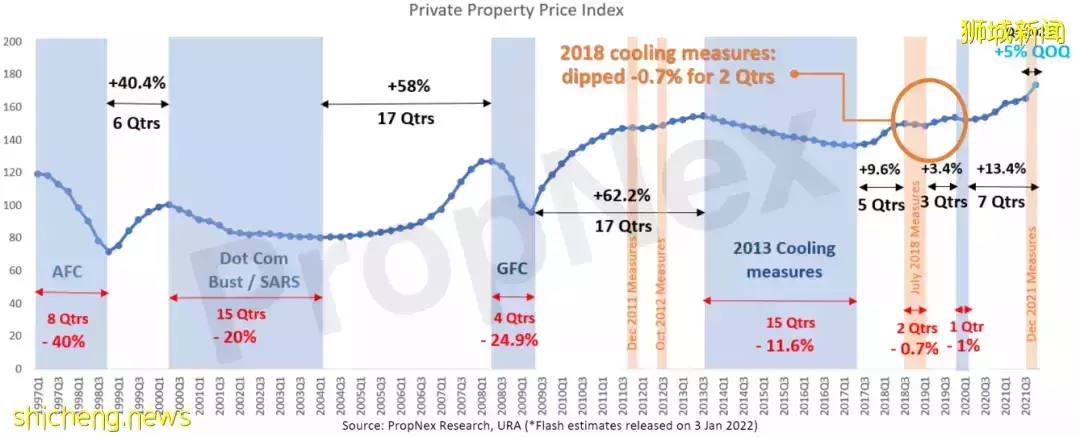

下面這個圖表是過去每個周期房價均價增長幅度的指數。我覺得,新一輪的周期和07年的周期,邏輯是一樣的,只是表現方式不一樣。首先,08、09年的寬松量化導致07年的周期在前兩年就完成大部分的漲幅。但是在新的周期中,20、21年所做的寬松量化是前一周期的兩倍以上。前一次周期導致了60%的漲幅。我估計這一次貨幣的超發,也能達到差不多的漲幅。近兩年新加坡私宅平均漲幅約15%,還有些地方沒怎麽漲。但是核心資産,比如優質洋房,有些漲幅已經達到了50%到100%之間。所以現在這個時間節點,我們的投資策略應該是謹慎投資,而不是大膽入場。

3.1住宅市場

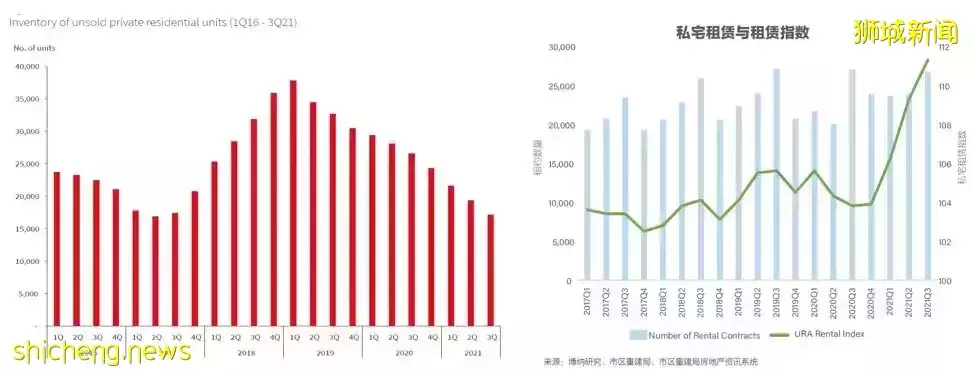

下圖左邊展示了“在售新盤的供應量”,從19年的三萬五下降到現在不到兩萬套。新盤的庫存量,幾乎是過去五年最低的。右手邊則是私宅市場租賃指數(Rental Index),可以看到從2020年第四季度開始,是直線上升的。說到現在的租房市場,那是一房難求,特別是9區和10區的大戶型,甚至有不需要看房直接擡價接單的情況。這確實是通貨膨脹的一個自然反應,供需不平衡。老百姓手上有多余的錢,大家願意去花錢改善住宅品質。

如果租金漲,會推動租金回報提升,自然也會推動房價的自然增長。其實租金是一個很好的告知真實市場的指數。不好的情況是,租金下跌,房價卻漲了。如果租金漲,房價漲,這是一個很健康的事情。

去年的私宅新盤交易量在一萬兩千多套,今年的新盤供應量大概在八千到九千套,我個人覺得這個數量是不夠的。下圖是“2022年三大分區預計推出的新房數量”,CCR主要是9、10、11區,外國買家爲主。這一輪降溫主要擠壓的是CCR,但是其實CCR的供應量反而是不低的,所以我覺得CCR今年有局部的機會,因爲一些開發商開盤不太可能開高,那麽此刻入場是有足夠的升值空間的。RCR是市區周圍,就像北京四環以外或者上海中環以外。OCR相當于北京六環以外或者上海外環以外。這樣的區域大部分都是打算做房産升級的(upgrader)。但是這兩個區的供應量是不夠的,供不應求,所以價格不太可能會下降。

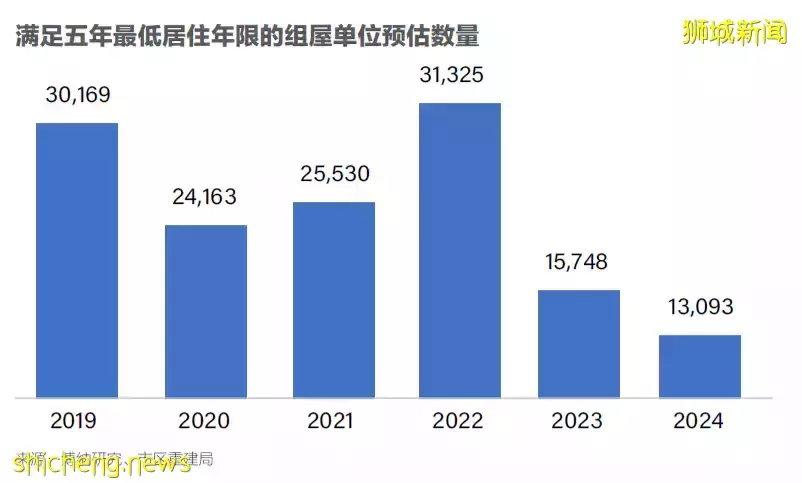

下圖來自博納的研究數據,2022年滿足5年居住限制的組屋現在有三萬一千多套。很大一部分私宅的新房購買,是組屋到了五年居住時限後,進行的品質升級和社區升級,所以核心市區外的潛在購買力是非常高的。結論就是,CCR有可能有比較好的開盤價,和投資機會。RCR、OCR是剛需市場,需求量依然非常大,但是供應量是不夠的,所以目前價格是比較難降低的。

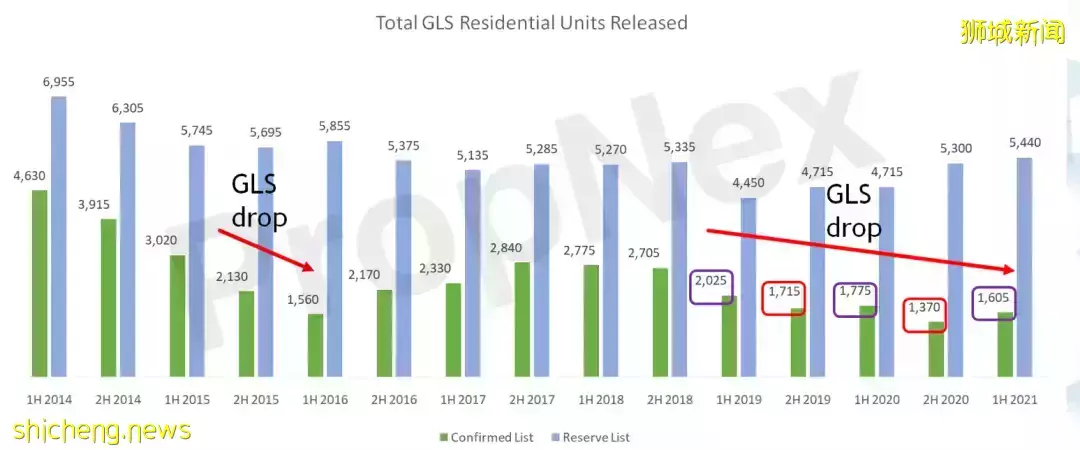

房産投資的底層邏輯是土地供應量和土地成本。根據下圖可以發現,供應量在過去的幾年其實是不高的。17、18年大量的私宅集體出售並不能直接轉化爲及時的房源,因爲有一個建築周期在那裏。18年開始建設的房子基本上2023年才能完工,有可能2023年的可住的新房會多一些,但是現在的供應量是不夠的。除了集體出售,政府賣地(Government Land Sale, GLS)也是持續走低,這會造成接下來兩年的供應會持續跟不上。所以我覺得現在市場上漲的一個根本動力是剛需,但是這1-2年可住新房的供應量跟不上。爲什麽跟不上?因爲土地成本增加了,建築成本大幅上升。站在開發商的角度,房價漲得不夠高,成本卻很高的情況下,利潤空間很薄,所以甯願等候,不願意輕易買地建房,給自己套個5年賣完的緊箍咒。

下面這張圖是OCR地區政府賣地的均價,2021年郊區賣地均價已經達到了$1,161, 開發商要起碼買到兩千塊才能賺到10%的利潤。所以未來OCR的新盤單價會賣到單價$2000psf。

下面這張圖是EC的政府賣地投標價,2021年最高可達單價659。EC其實是介于組屋和私宅之間的一個産品,反映的是新加坡中産階級的一個消費水平以及開發商對市場的判斷,是一個基准線。未來EC的土地價格還會漲,可能達到現在私宅地價的水平。

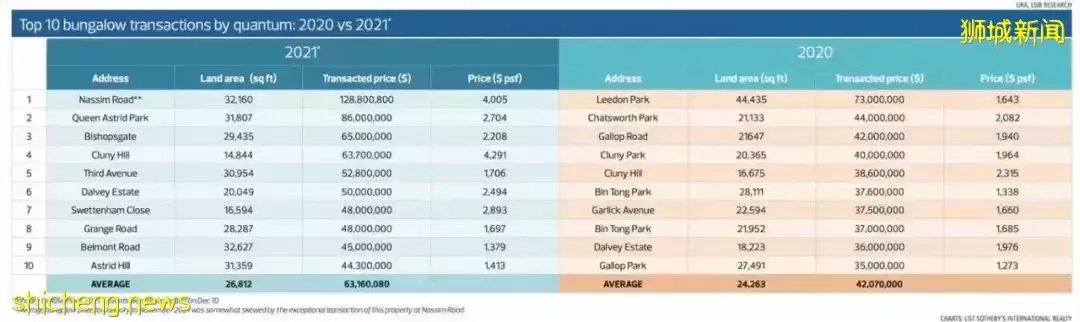

3.2別墅市場

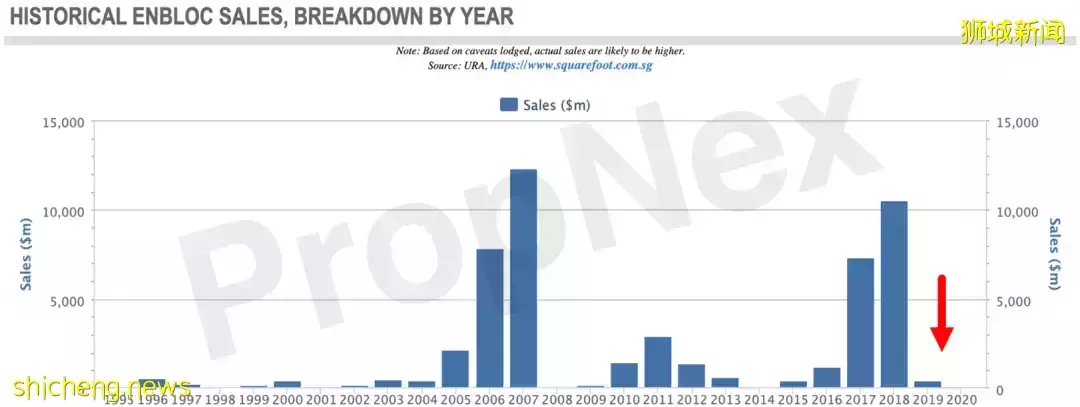

別墅市場代表了大資金(big money)的走勢。去年的別墅交易如果光看絕對數量,並沒有2010、2011年高,但是總交易額還是去年更高。

根據EdgeProperty做的研究,我們看到2020和2021別墅的價格對比。去年的總金額比前年的總金額高了50%。這是一個寬松量化後的結果,如果是植物園附近的別墅,價格已經翻倍。這是smart money對市場的看法:目前別墅市場價格可能已經直接接近了第一個價格天花板,其他市場板塊,比如公寓會慢慢地跟上。

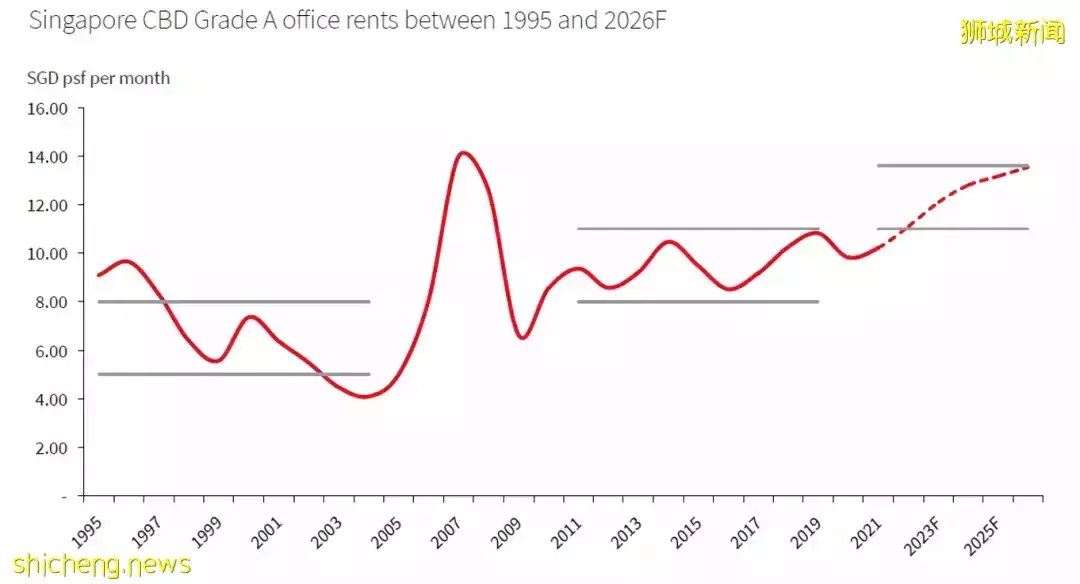

3.3寫字樓市場

過去兩年寫字樓市場其實是一個寒冬期,但是看下圖JLL做的一個預測,從2021年開始,甲級寫字樓的租金已經在悄悄回暖,租金還在繼續上漲。從今年或者明年開始,後疫情下的工作模式都會慢慢恢複(normalized),大家總是要學會與病毒共存的。過去的幾千年,人與病毒都是一起進化的。慢慢地,即使需求可能回不到疫情前的水准,很多人還是會離開家裏,回到寫字樓。整個寫字樓市場已經經曆了一個結構化調整。疫情下受益的企業,比如說科技類的,以前是駐紮在郊區的,現在來到市區了。有些行業萎縮了,那它們的空間就會被新崛起的公司替代。

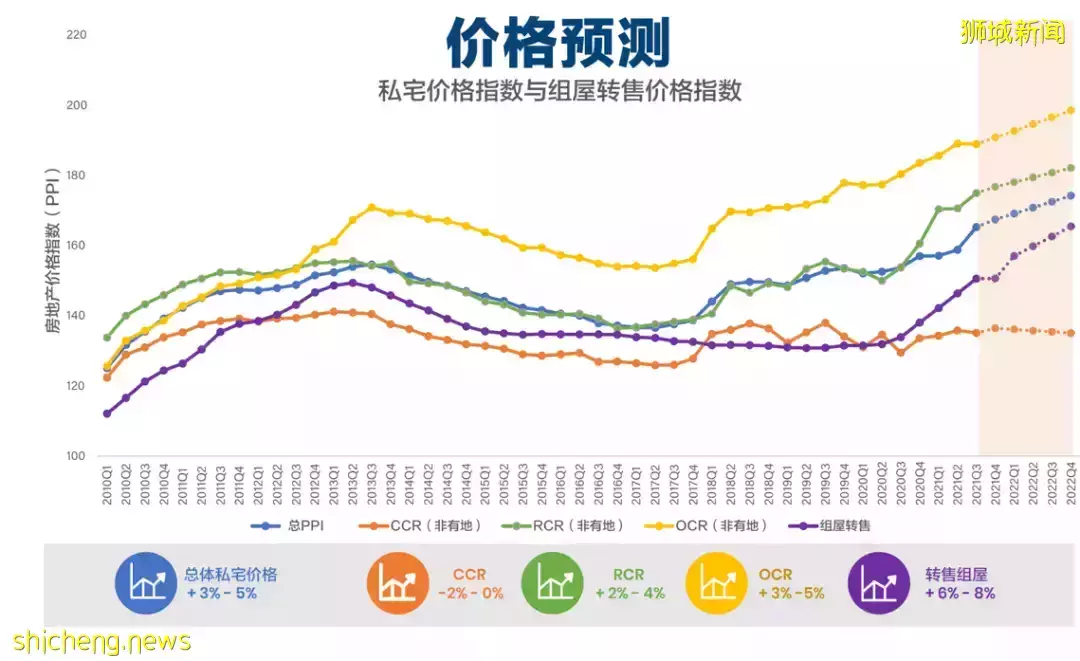

4市場預測

總結以上分析,博納産業(SGX:OYY) 做出了如下預測(主要看最後橙色陰影部分):

CCR有可能今年四個季度價格基本趨平,所以我覺得,是有投資機會的。但是其他剛需市場,供應量不足,需求旺盛,價格是上升的。除非全球宏觀出現很大的危機,交易量可能會下降,單價格很難下跌。

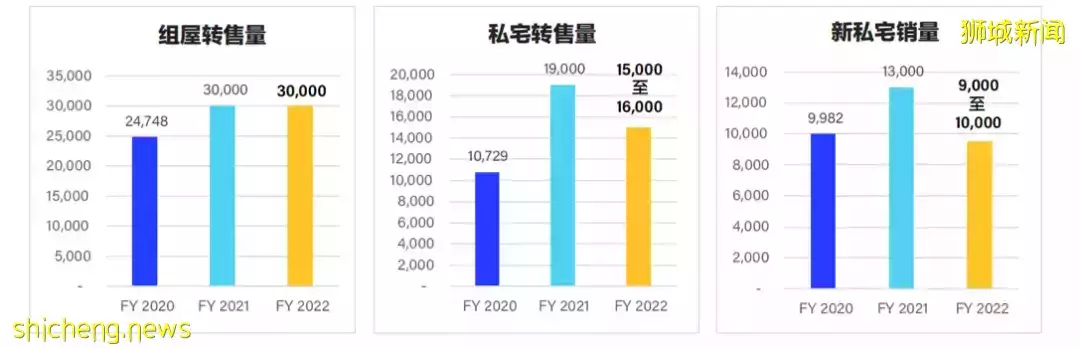

總結一個大概的判斷是:今年是一個“慢牛”普漲的市場,尤其是HDB、EC、PTE市場;買家需要更大的居住空間,大戶型缺貨;建築成本大幅上漲;房市降溫政策繼續擠壓市場,導致交易量下降,但價格會維持或上漲。

下圖是今年新盤的一個均價預測,如果某一市場區間樓盤産品性強,但價格偏低,那是可以考慮的。

52022機會在哪裏?

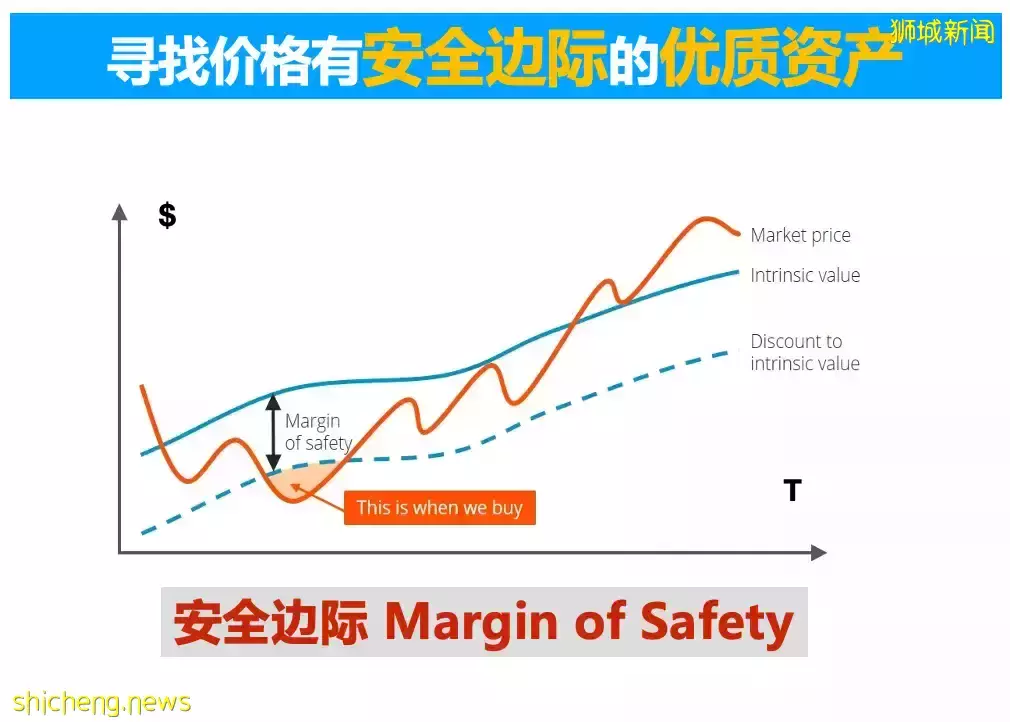

投資的一個核心思考點:尋找有安全邊際的資産。用這樣一個思維,投資新加坡房地産達到的保值和增值是沒有問題的。下面我會跟大家說說怎麽樣找到這樣的資産。

5.1CCR 市區中心區

第一個是CCR的機會,CCR本來就漲得不多,因爲外國印花稅主要打擊的是CCR。對于開發商來說,如果開盤價格太高,自己也會擔憂消化不掉。中長期看,我認爲增加的10%的稅並不會擊垮國外投資者需求,因爲剛需大資金是不會被這10%的額外增稅動搖的。短期其實無法判斷,爲了測試市場反應,有些開發商可能會故意低價開盤,而這時候就是本地投資者的機會了。

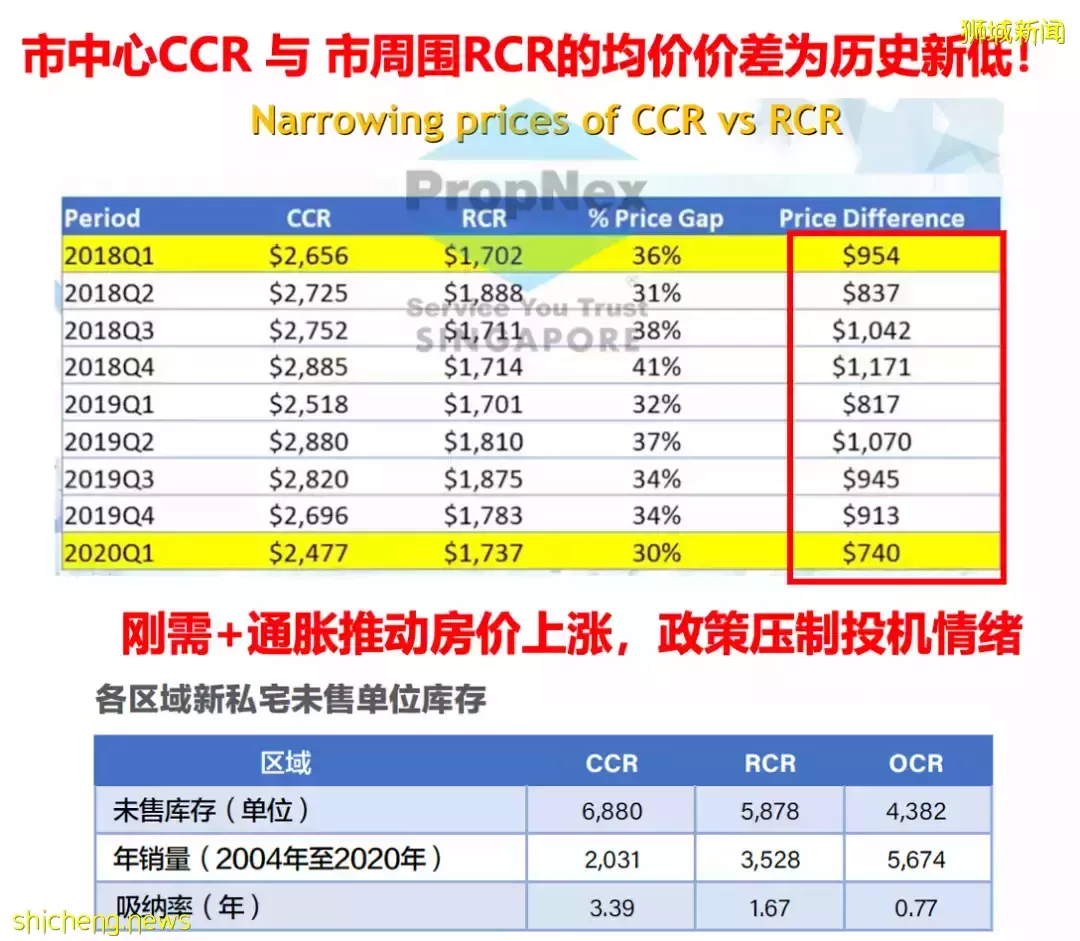

關于CCR投資,我的另外一個邏輯是市中心與周圍地區的價差是曆史新低。不管是金融區CBD還是烏節路,包括Bukit Timah這一區域,這些樓盤打折其實是機會。剛需加上通脹推動了房價的上漲,而且郊區與市區的房價還越來越接近,但是市區中心畢竟是核心區。本地的買者一般習慣在自己住慣的區域更換新房,而且核心區的組屋較少,所以市區核心區是很多本地買家的盲區,造成有些核心區樓盤開盤並不高。有時候會發現郊區的房子有人排隊在看,但是市區反而沒有人看。綜上所述,今年市中心低價樓盤是一個很好的機會,值得關注。

建議各位買家朋友可以和博納的顧問、經紀人保持良好的關系、積極地聯絡,讓他主動告訴你核心區打折樓盤的消息。

5.2打新策略

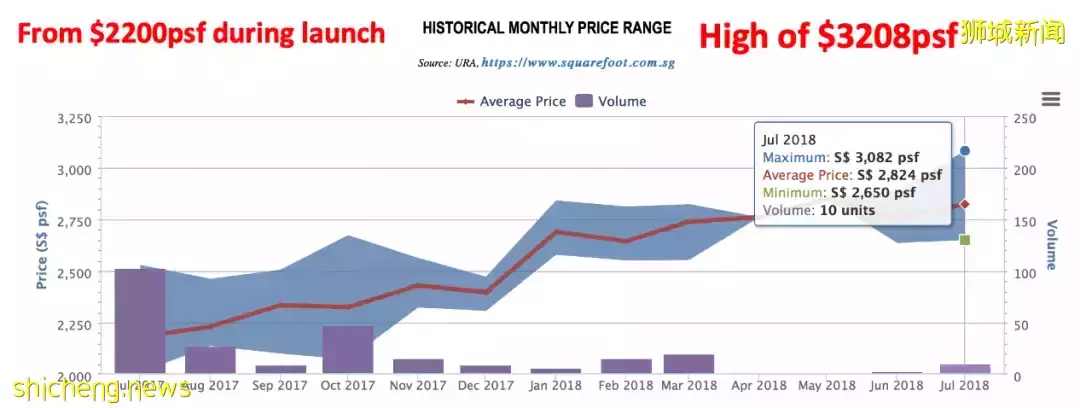

打新策略是新加坡式的投資方法,常見情況是,新加坡開發商剛開盤時,把房的價格放低以增加短期銷售量,等到房子建好,剛需的買主進場,第一批買主即可盈利出場。下面這個圖表是Martin Modern的曆史月度價位圖,是我在2017年投資的一個地産。當時開盤價是2,200新幣每平方英尺,我個人覺得很便宜,所以進行了投資,到後來最高點的3,208新幣每平方英尺,現在均價也是要2,900新幣每平方英尺左右。漲幅大概在30%左右,加上4倍杠杆,這在新加坡房地産已經是很好的投資回報率。基本新加坡本地市場不會出現翻好幾倍的情況,但是新加坡貸款利率低,你可以用杠杆去博取本金翻倍的回報。

5.3騰挪 Switching

我和我們博納産業KFD部門常推薦爆款産品。下面我列舉了一些過去兩年我們KFD推薦過的樓盤的盈利情況。

The M: 2020推薦2400psf,2+1戶型,1.7xm, 2年價格已上漲20%($2.1m)

Midtown Modern3+1戶型, 2021推薦價格$2.2xm,一年價格上漲15%+

Jadescape: 售罄,均價已上漲超過15%

OPB: 三房 stack 12 僅僅 $2200psf,價格上漲+15%

Paterson Suite 四房 售罄,價格上漲+20%

Parc Esta 5房 2.25m, 價格上漲約 +20%

很多早幾年進場的朋友,投資到爆款産品的朋友,現在是幾乎本金翻倍出場,再滾一次雪球的機會!未來過三四年,還有再次翻倍的機會。

騰挪的思路很簡單,那就是從99年地契換永久地契,從郊區換市區,從小戶型換大戶型。

總結

在不確定性中尋找確定性

今年充滿不確定性因爲宏觀的風險大,要謹慎。但是確定的是,新加坡房地産基本面很好,因爲價格沒有什麽下跌空間。漲得很多、租售比很低的物業,大家可以出售,進行騰挪。CCR的機會,一個是住宅打折樓盤,另一個是寫字樓的複蘇,大家可以關注一下寫字樓租金的變化。

最後送給大家一句話:人生就像滾雪球,最重要的是發現很濕的雪和很長的坡。