根據新加坡法律規定:新加坡的學校會爲學生提供基本的學校保險作爲保障,以應對學生基礎的醫療情況;雇主也需要爲外籍員工購買公司保險,保額一般爲1.5萬元,能夠支付非工傷醫藥費總額的95%;此外,新加坡政府會強制要求公民和永久居民配置社會保險。

看似我們已經得到了多方面的保障,但是在醫療費用如此昂貴的新加坡,僅僅這些保障就足夠了嗎?

今天小編就來詳細分析團體保險、個人社保和商業醫療保險之間的區別以及它們的重要性~

01 團體保險

常見的團險有公司保險以及學校保險。新加坡政府要求雇主爲外國員工(非新加坡公民或永久居民)購買公司保險,且每位持有WP或者SP的員工,每年至少要有1.5萬新幣的住院手術保障,對EP員工則沒有要求。學生保險則一般有三種:學生意外保險、學生醫療保險,以及學生門診保險。

但是雇主畢竟不是慈善家,不少公司只是爲了滿足政府的強制要求才配置了公司保險,保額也只是1.5萬新幣的最低標准。此外,只有被公司聘用的員工才能享受公司保險,自雇人士以及自由職業者是沒有公司保險的。而對于學校保險,學校同樣是以很低的價格將保險包含在學費中售賣給學生。因此團險不可避免地會有保障上限額度低,保障範圍不足和保障周期不穩定這些缺點。

保障額度低

新加坡的醫療費用之高不用小編贅述。例如簡單的一例闌尾炎切除手術,即使是入住公立醫院的4人病房,也需要10,000新幣左右的醫療費用。對于追求更高的醫療效率和舒適的就醫環境的病患,私立醫院的醫療費用也會比公立醫院高出不少。

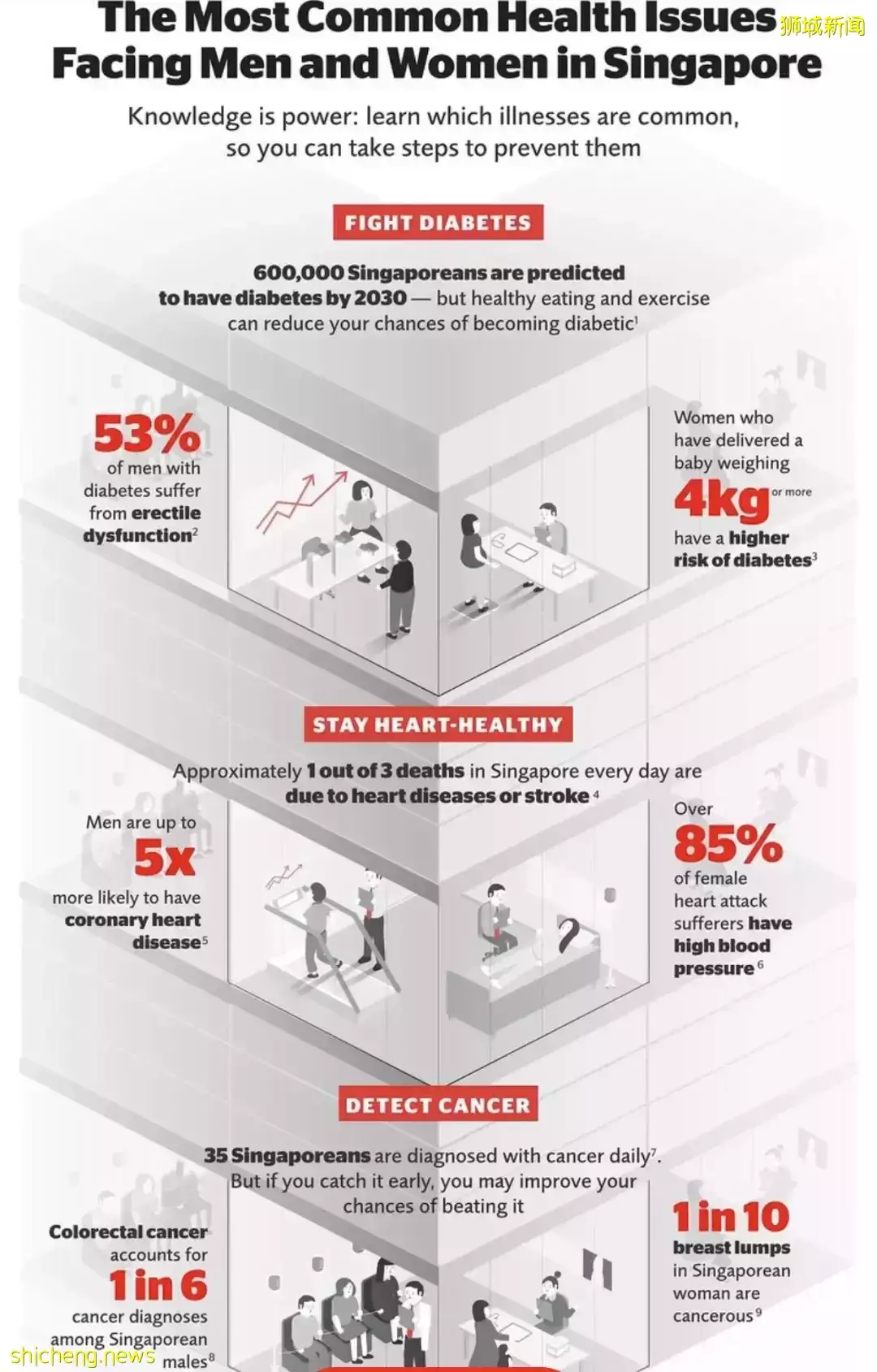

新加坡男性女性常見病

新加坡平均每天就有35人確診癌症,每年的治療費用高達60萬新幣。因此團險如公司保險提供的1.5萬新幣醫療報銷額度,在新加坡動辄數萬的醫療賬單面前,便會顯得捉襟見肘。

保障範圍不足

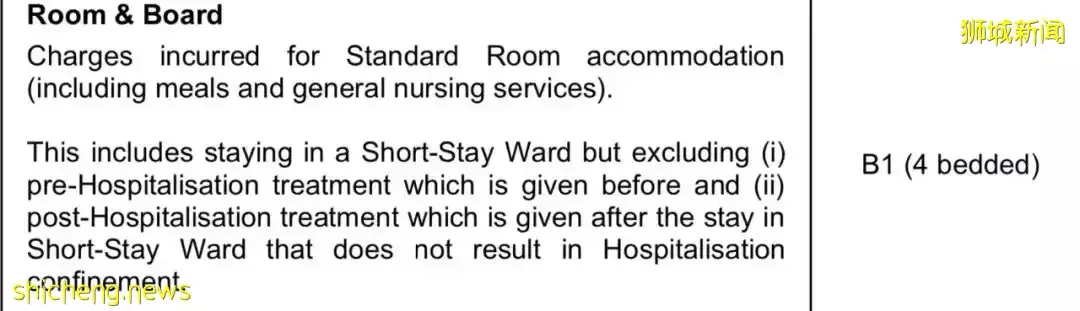

團險作爲政府強制要求的保險,所對應的保障也僅限于公立醫院B1及以下病房,也就是僅能報銷到4人病房。此外,公立醫院的排隊時間長、看病需要提前預約、環境和舒適度也不如私立醫院好。

例:NUS的學生醫保僅能報銷到公立醫院4人病房

保障周期不穩定

公司保險

公司保險是由雇主作爲投保人,公司員工作爲受保人的保險。因此,員工只有在受雇期間才會受到保障,員工離職或因病無法工作而被裁員時就無法享受公司保險。更重要的是,任何保險在入保前都需要聲明身體健康,否則就無法入保。這意味著員工在遇到更好的職業機遇時,會遇到選擇受限的情況。

舉例說明:某員工在入職A公司前身體健康,因此他可以享受A公司的公司保險。但在其入職後不幸確診了糖尿病,那麽從確診的那一刻起,他便沒有辦法受保于除A公司保險以外的保險産品了。而此時若更好的公司B有意于聘請該員工,但由于他已經患有糖尿病,B公司的公司保險就不會提供其相應的保障了。這意味著,該員工必須在自己唯一的保險保障與更好的工作機會之間做出選擇。

學生保險

學生保險是由學校作爲投保人,學生作爲受保人的保險。因此,學生只有在讀書期間才會受到保障,休學或畢業後將無法享受學生保險。由于任何保險在入保前都需要聲明身體健康,否則就無法入保,因此如果學生在校期間患有疾病,那麽在其進入職場時,有可能無法獲得完整的保障。

舉例說明:某學生在入學NTU前身體健康,因此他可以享受完整的學生保險。但在其入學後不幸確診了新冠,那麽從確診的那一刻起,他便沒有辦法受保于除NTU學生保險以外的保險産品了。假如到了畢業季,A公司有意于聘請該學生,但由于他已經患過新冠,A公司的公司保險就不會提供其有關肺部的保障了(甚至不提供保障)。同理,該學生也無法投保個人保險。

由此可見,團險的保障周期不穩定,無法續保的風險極高,如果我們選擇僅僅依靠團險,那意味著我們需要和公司牢牢綁定,還要保證不被裁員;學生則需要面臨畢業後“因病無法入保”的風險。

02 個人社保

購買限制

作爲CPF Medisave Account的指定購買産品,新加坡公民和永久居民被強制要求購買個人社保MediShield Life,而外國人則無法購買此醫療保險。

保障額度低

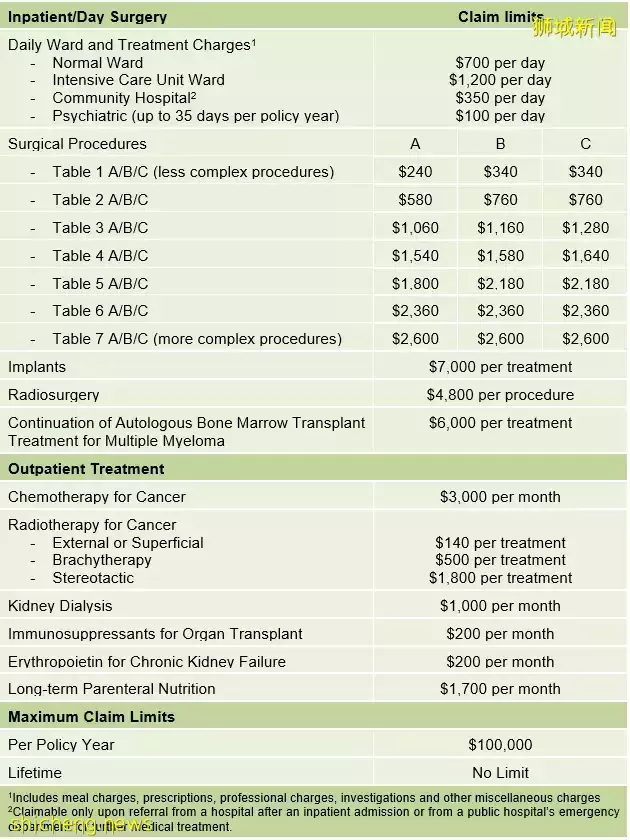

MediShield Life的保障細節如下圖所示,每個病房和手術種類都有報銷上限,且明顯低于預估的實際開銷。

圖片來自MOH官網

以MediShield Life對于住院的報銷額度爲例,其報銷上限由所住病房的類型來決定。需要注意的是,醫療餐費、處方費、化驗費及其他專項收費和雜費也從該項報銷,共享該項的報銷額度。

以最常見的單人病房爲例,國立大學醫院(NUH)的單人病房費用爲$535/天,護理費爲$95/天,合計$630/天。這還沒有考慮餐費、處方費、化驗費及其他專項收費和雜費,而MediShield Life的報銷上限僅爲$700/天,顯然是不夠的。NUH是公立醫院,就醫往往需要排隊,若想獲得更快捷的醫療服務往往需要去私立醫院,費用會比公立醫院高很多。

保障範圍不足

以MediShield Life對于手術的報銷爲例,雖然它涵蓋全部醫院,但其報銷上限由手術等級和所住病房的類型來決定,默認病房爲公立醫院B2病房。去私立醫院看病則會由于上限問題,最後只能報銷極低的比例。

新加坡根據複雜程度將手術分成了7個等級,從Table 1(最簡單)到Table 7(最複雜)。同時,新加坡病房的類型分爲A/B/C三類,其中A類病房爲單人病房,B類爲2~6人間,C類爲6~8人間。病人住的病房類型越好,報銷上限越低。

以常見的手術——乳腺淋巴結移除爲例,該手術屬于Table 1等級,公立醫院的手術費爲$891,私立醫院的手術費爲$14775(數據來源于MOH)。而MediShield Life對該手術的報銷上限僅爲$240/天。相較于新加坡高額的手術費用,MediShield Life的報銷上限是不夠的。

保障周期

在保障周期方面,MediShield Life可以終身續保,在這方面優于團險。

03 商業醫保

新加坡的醫療保險,僅對新加坡公民、新加坡永久居民、以及長期准證持有者開放。長期准證持有者指的是EP/SP/DP/STP/LTVP等准證的持有人。這則意味著通過短期簽證來新加坡的人,比如持有旅遊簽證short-term visit pass的遊客,是不可以配置新加坡的醫療保險的。

商業醫保報銷的上限爲每年120萬新幣,終生沒有總報銷上限。商業醫保也沒有起賠額,任何數額的醫療賬單,只要符合報銷內容,均可獲得理賠(95%)。若一年中客戶自行承擔的5%醫療費超過3000新幣,則客戶只需自行承擔3000新幣,剩余部分也可報銷。保障周期爲一年一續,可終生續保,續保是客戶的權利,不受理賠記錄影響。

簡單來說,個人商業醫療保險是基于新加坡政府醫療保險(MediShield Life)的升級,作用是報銷高昂的醫療費用,即用多少,報多少。主要用于報銷以下六類情況:

1. 住院

所有由新加坡醫生建議住院治療的患者,均可報銷住院期間的治療費用,包括處方費、問診費、病房費、檢查費、醫療餐和藥費等。

私立醫院單人病房示例

2. 手術

所有由新加坡醫生建議進行的手術,均可報銷手術費用。小夥伴們可以理解爲,只要不是自己主動要求進行的手術,比如視力矯正或整容,那麽手術費用均可報銷。

3. 小手術

小手術又被稱爲日間手術(Day Surgery),即不需要住院,做完即可回家的手術,比如常見的腸鏡、胃鏡、脂肪粒切除等,所有小手術費用均可報銷。

4. 門診

住院前往往需要進行各項檢查,從而確定住院的時間;出院後又需要定期回醫院複查,確保完全康複。個人醫保可報銷住院/手術前180天以及出院/手術後365天的門診費用。

值得注意的是,對于癌症的放療/化療/免疫療法、腎衰竭所需的腎透析/激素注射、移植手術後的免疫抑制藥物,個人醫保無時間限制,可隨時報銷!

5. 醫院急診

所有由意外導致的醫院急診,可在新加坡所有醫院的急診部門進行治療,個人醫保每年報銷3000新元。此外,救護車的費用也是可以報銷的。

6. 海外醫療

在新加坡境外,因突發緊急事故或疾病,且無法返回新加坡進行治療,需在當地緊急住院治療的,均可報銷住院治療費用。

04 團險、社保與商業醫保的關系

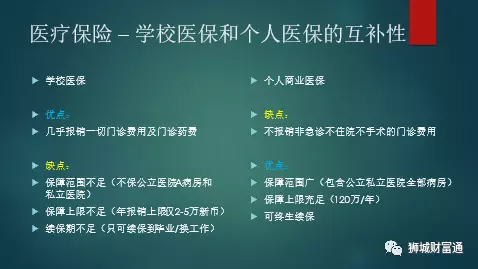

商業醫保屬于社保的升級,提高了報銷比例,同時增加了報銷的範圍。而團險與商業醫保爲互補的關系,團險主要負責日常門診的報銷(高頻次,低金額);商業醫保負責住院、手術等大額醫療開銷的報銷(低頻次,高金額)。

結 語

總的來說,團險僅適合門診報銷;PR或公民所專屬的MediShield Life,雖可終身續保,可對外國人並不友好的高門檻、以及十分有限的保額及範圍,都使它無法替代個人商業醫保。